閉じる

- トップ

- 富裕層向けのおすすめの資産運用の方法とは?ポートフォリオやお金の増やし方について解説

富裕層向けのおすすめの資産運用の方法とは?ポートフォリオやお金の増やし方について解説

1億円以上の金融資産を保有しているといわれる富裕層の人たちは、どのように資産運用を行っているのでしょうか。また、現在、富裕層に満たない資産額の場合、どのように資産運用を行えば資産を1億円以上に増やすことができるのでしょうか。

「富裕層は自分とは縁のない世界」と感じる人も多いかもしれませんが、富裕層の考え方を知ることで、アッパーマス層や準富裕層へ近づけるかもしれません。

本記事では資産運用の重要性についても解説しますので、ぜひ参考にしてください。

目次

富裕層の定義と特徴

日本初のシンクタンクでもある野村総合研究所の調査結果によると、2019年の日本における富裕層の世帯数は124万世帯であり、その保有資産総額は236兆円にものぼるとされています。

ではそもそも、富裕層とはどのような方を指すのでしょうか。

富裕層の定義について、他の層の定義とも合わせてご紹介します。

純金融資産保有額が1億円以上

富裕層の定義は明確に定められてはいませんが、上記の野村総合研究所では「純金融資産保有額1憶円以上5億円未満」を富裕層と分類しています。

更にその上には超富裕層が存在し、「純金融資産富裕額5億円以上」の人がこれに該当します。

超富裕層は、2019年時点で8.7万世帯、保有資産総額は97兆円です。

また、 富裕層の下には準富裕層があり、5,000万円以上1億円の純金融資産保有世帯が該当します。世帯数は341.8万世帯、保有資産総額は255兆円です。

その下がアッパーマス層と呼ばれる世帯で、3,000万円以上5,000万円未満の純金融資産保有世帯を指します。

アッパーマス層の世帯数は712.2万世帯、保有資産総額は310兆円です。

一番下位層にあたるのがマス層といわれる層で、純金融資産保有額が3,000万円以下の世帯です。マス層は4,215.7万世帯存在し、保有資産総額は656兆円です。

こうして数字で見比べると、富裕層以上の世帯がいかに少ない世帯数であるかが分かります。

職業は企業オーナー、医師、地主が多い

日本の富裕層の大半を占めているのは、企業経営者、医師、そして地主です。

一番多いのは企業経営者で富裕層の過半数である約57%を占めています。次いで医師が約16%、地主が占める割合は約12%です。

もちろん、公認会計士や弁護士といった士業の人々や政治家、芸能関係者の中にも富裕層は存在しますが、全体に占める割合をみるとそこまで多くはありません。

富裕層の呼び分けの種類

富裕層は属性によって4つの種類に分けられます。

- フローリッチ(キャシュフローリッチ)

- ストックリッチ

- オールドリッチ

- ニューリッチ

フローリッチとは勤労収入が多い人のことを差し、保有資産額が高い人をストックリッチと呼び分けています。例えば、年収が数千万円あるような方はフローリッチ、すでに何億円もの資産を持っている方はストックリッチにあてはまります。

さらに、先祖代々裕福な家系で相続によって資産を引き継いだ人をオールドリッチ、一代で富裕層に入るだけの財を築いた人のことをニューリッチと呼びます。

富裕層が資産運用を効率よく行える理由

お金はお金を持つ人のところに集まる、という言葉がありますが、資産運用の世界でもこれは当てはまります。

富裕層が資産運用を効率よく行うことができる理由として、勤労収入以外の不労収入、つまり運用による収入が早い段階から確保できていることが挙げられます。

富裕層は、余裕資金が多くあり、かつ早くから資産運用を始めていることによってより大きな複利効果を得ています。複利効果とは、運用で得た収益をそのまま再度投資することで、いわば、利息が利息を生んで雪だるま式にふくらんでいく効果のことです。

複利効果は、大きな金額で、長く運用を行うことでより大きくなっていきます。

資産運用を行おうと考えるにあたり、一般的には「お金をある程度貯めてから」と始めるタイミングを捉えがちですが、投資は早く始めることによるメリットがあります。

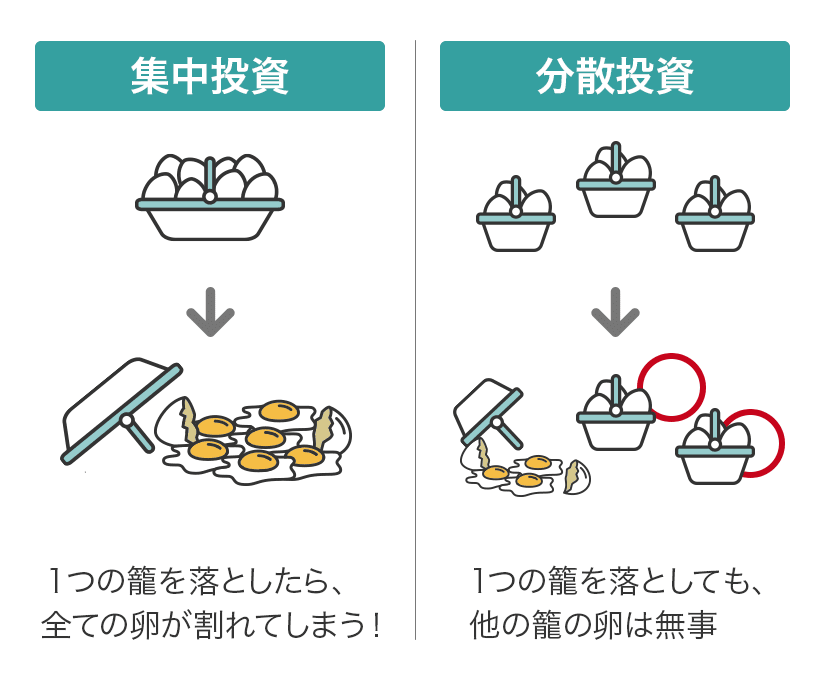

分散投資しているため

多くの場合、富裕層は資産を複数の金融商品などに分散して保有し、一度に大きな損失を出すリスクを避けています。

これは投資の世界で言う分散投資の考え方です。分散投資とは、投資対象の国や商品を複数に分散したり、投資のタイミングを分けることで、価格変動リスクをおさえながら安定的なリターンを得るための考え方です。

投資の世界には、「1つのかごに卵を盛るな」という言葉があります。卵が一度に割れてしまわないように複数のかごに分けておくように、資産運用でもすべての資金をひとつの運用商品に集中させず、運用がうまくいかなかった場合のことを考えて、値動きの異なる複数の運用商品に分けて保有するべきです。

こうすれば、リスクを抑えながら、安定的な収益を目指すことができるのです。

余剰資金が十分にあるため

富裕層の人には余剰資金が十分にあります。そのため、運用に回せるお金が多い点でマス層やアッパーマス層の人に比べ優位であるといえます。もちろん運用にはリスクがつきものですが、運用に回せるお金が多く、さらに大きな金額で運用を行っているほど資産が増える可能性が高まります。

例えば年利5%の運用商品があるとしましょう。100万円投資して運用を行った場合1年後には5万円しか増えませんが、1,000万円投資した場合だと50万円増えることになります。さらに複利効果も得られますので、はじめからまとまった金額で運用することによりその差は大きく広がります。

同じ運用商品に投資を行いリターンを得るのであれば、投資額が多い方がより大きなリターンを得やすくなります。

早く投資を始めているため

運用を始めるなら早いほうがいいという言葉を聞くこともあるでしょう。それは運用に慣れる目的もありますが、複利効果を得ることも早く運用を始めるうえで重要なポイントだからです。

上で説明したように、複利効果とは、運用で得た収益をそのまま再度投資することで、利息が利息を生みながら増加する効果のことです。

早く運用を始めれば、その分だけ長期の運用期間を確保できます。長期の運用により複利効果を味方につけると、利回りが1%違うだけでも最終的な運用結果には大きな差が生じます。

例えば、5,000万円を年利3%で15年間複利運用した場合、元金+利息で資産は合計約7,790万円まで成長します。しかし、30年間運用すると、1億2,136万円まで資産は増加します。

ある程度まとまった金額を貯めてから運用を始めようと考えるのではなく、毎月少しでも余剰資金が作れるならまずはそこから運用を始めてみましょう。

富裕層向けでおすすめの資産運用方法

資産運用方法には多くの種類があります。それらのメリットやデメリットを比較して、自分の運用スタイルにあった運用商品で運用することが大切です。

この章では富裕層向けにおすすめする資産運用方法をご紹介します。

| 資産運用 方法 |

運用期間 | リスク・ リターン |

最低投資額 | 難易度 (専門知識・労力) |

|---|---|---|---|---|

| 債券投資 | 中~長 | 国内債券:低 外国債券:低~高 |

1万円 程度 |

低~中 |

| 投資信託 | 長 | 低~高 | 1万円 程度 |

低 |

| 株式投資 | 短~長 | 中~高 | 数十万円 程度 |

中~高 |

| 不動産投資 | 中~長 | 中~高 | 数百万円 程度 |

中~高 |

| プライベートバンク | 中~長 | 中 | 数億円 程度 |

低 |

債券投資

債券とは、国や企業が資金調達を目的として発行する借用証書のようなもので、発行時に利回りと満期が設定されています。そして満期まで保有すると、元本が返ってきます。利息は保有中に定期的に受け取れる仕組みです。

債券は、発行体によって国債、社債、地方債、外国債に分けられますが、それぞれに独自のメリットそしてデメリットがありますし、特に海外の債券だと為替リスクを負うことになりますので、それらを理解したうえで購入することをおすすめします。

| メリット 〇 |

デメリット × |

|---|---|

|

|

投資信託

投資信託は、どちらかというと投資初心者に向いている投資方法で、投資家から小口で集めた資金を運用会社がまとめ、さまざまな投資先に投資を行う仕組みです。少額の資金から始めることができ、運用をプロに任せられる点が大きな特徴です。

投資信託はその投資先によって多くの種類に分類されており、また、運用方法によって「インデックスファンド」もしくは「アクティブファンド」に分けられます。1つの商品で分散投資が可能になる点も大きなメリットといえるでしょう。

| メリット 〇 |

デメリット × |

|---|---|

|

|

株式投資

株式投資とは、企業が発行している株式を購入して年に1度もしくは2度の配当益(インカムゲイン)を得たり、購入した金額よりも株価が上昇したときに売却することで売却益(キャピタルゲイン)を得る投資方法です。

ほかにも株主優待を目的に保有する人もいます。通常、株式の購入は100株単位ですので購入しようとする銘柄の株価によってはまとまった資金が必要ですが、証券会社によっては単元未満株の取引も行われており、100株単位でなくても購入できます。

ただし、単元未満株を保有している場合議決権などの行使はできません。

| メリット 〇 |

デメリット × |

|---|---|

|

|

不動産投資

不動産投資とは、現物の不動産(区分マンションや一棟アパートなど)を購入し、入居者を募って賃貸に出すことで賃料収入を得る投資方法です。

賃貸に出している間は賃料収入を得られるほか、所有している不動産を売却するタイミングによっては売却益を得られる可能性があります。ただし、不動産独特の流動性が低い点には注意しなければなりません。

通常、不動産投資を始めるにあたっては収益物件を購入するためのまとまった資金が必要ですが、資金調達として金融機関からの融資を利用することで、少ない元手で大きな利益を得るレバレッジ効果が期待できます。

| メリット 〇 |

デメリット × |

|---|---|

|

|

プライベートバンク

プライベートバンク(PB)とは、富裕層を対象として資産管理や運用サービスを提供する金融サービスのことです。お客さまのご要望を元に、カスタマイズされた資産運用サービスを提供して貰えます。

一方で、利用する際の注意点も2つあります。「手数料が高くなる可能性がある点」と「正式なサービスを受けられない可能性がある点」です。

はじめに手数料について解説します。PBでは売買手数料や資産基準手数料のほか、口座を持っているだけでかかる「固定報酬」、運用成果に応じてかかる「成功報酬」があります。銀行と比べてPBの方が発生する手数料の種類が多いため、手数料が高額になる可能性が高いです。

次に「正式なサービスを受けられない可能性がある点」について解説します。PBでは口座開設する際の審査基準が厳しく設けられています。同時に、正式な富裕層サービスを受けるために必要な金融資産額が設定されている事もあります。5億円以上の金融資産がないと、正式なサービスを提供してもらえない場合があるので注意が必要です。

| メリット 〇 |

デメリット × |

|---|---|

|

|

富裕層に学ぶお金を増やすコツ

富裕層は様々な点で上手にお金をつかっています。また、彼らは、お金に働いてもらうという考え方を持っており、労働収入のみでは資産を増やすことに限界がある事を理解しています。

富裕層のお金の使い方やコツについて説明します。

お金の使い方にシビアになる

富裕層という言葉から、お金をどんどん使うリッチなイメージを想像する方もいるかもしれませんが、実際には富裕層であればあるほど、お金をしっかりと管理しシビアに使っています。

特に富裕層は、「この商品を購入することは、自分にどれだけの利益をもたらすのか」を重視します。つまり費用対効果を考え、利益を生まないものや単なる自己満足には支出を控える傾向にあります。

資産運用においても、このように費用対効果を吟味することが大切です。

資産運用の方針を変えない

富裕層は資産運用の方針をコロコロ変えません。基本的には、一度決めた方針を守り、そのまま投資を続けます。

資産運用において、相場の上下に一喜一憂してすぐに売買を行うのは最も避けるべきことです。

例えばリーマンショックやコロナショックによって株価が急落した際、一時期の相場の変動に動揺し運用している商品を売ってしまえば、その後の相場の回復に気が付かずに大きな損が確定してしまいます。

逆に、バブルによって相場が急上昇する際には、まだまだ上昇するという周囲の言葉を信じて買い続けることで苦い思いをすることになります。

環境に左右されず、一度決めた運用方針を貫くことが、最終的な運用成果を高めることに繋がります。

富裕層専門のアドバイザーに相談する

富裕層は長期的な目標をもって資産運用を行っています。そのため、市場急変時などにはできるだけ損失を最低限に抑えるためにはどうすればいいかをアドバイザーに相談します。

一人だと冷静に判断ができず、逆に損失を拡大させる売買をしてしまう可能性がありますが、アドバイザーに相談することで冷静な判断ができ、あわせて目的の再認識も行えます。

また、アドバイザーに相談することで運用商品を選んだ理由を常時確認できるというメリットもあります。現在運用している商品をどのような理由で選んだのかを確認することで安心でき、市場急変時に慌てることも少なくなるでしょう。

最終的に個人的な思い込みを捨てることで損失を回避できる点もアドバイザーに相談するメリットです。アドバイザーが伴走してくれている事で、感情をコントロールでき、一時的に相場が急落したとしても

売却することなく様子を見ることで、最終的に相場が回復するまで待つこともできます。

近年では、富裕層向けの資産運用アドバイザーとして、IFA(独立系資産運用アドバイザー)が注目されています。IFAは、資産運用の専門知識を持ち、中立の立場から的確なアドバイスを行います。中には、富裕層を専門としているアドバイザーも存在するので、専門家に相談することで、お客さまの目的に叶った資産運用を行う事ができます。

富裕層の資産運用ポートフォリオ例

ここでは富裕層の資産運用のポートフォリオ例として、資産運用アドバイスの専門家であるIFAに相談に来た人の事例を紹介します。相談者の状況やリスク許容度、資産運用の目的などによって、適したポートフォリオが異なることをご理解いただけるのではないでしょうか。

9,000万円の相続遺産の解決事例・専業主婦(50代)

相談に来られた方は、約9,000万円の遺産を相続した専業主婦です。

【相談者のプロフィール】

- 50代 専業主婦

- 家族構成:夫、妻(相談者)、子ども2人

- 年収:夫800万円、妻0円

-

【相談の経緯や状況】

5年前に相続した約9,000万円の遺産を元手に資産運用を始めたものの、金融機関のすすめた商品(投資信託、仕組債、個別株)で運用していたためかトータルでの利益が出ておらず、運用成績が思うようにでていないことに納得がいかないご様子でした。

-

【資産運用の目的、考え方】

- 2人いる娘に対して遺産を残したい

- 自分の相続の際には金融機関を絞っておき、娘たちに余計な手間をかけさせたくない

- 年に1度友人と海外旅行に行くことにしており、旅行費用として毎年20万円程度確保したい

【ポートフォリオの提案】

- 現在の資産を減らさず、投資信託の分配金を活用して少しずつ娘たちに贈与する

- すでに持っている投資信託は元本から配当金が支払われるタイプのため、運用益のみを原資として配当されるタイプの投資信託に乗り換える

- 投資信託で価格変動の大きな商品は手放す

- 投資信託の売却で得た1,000万円と定期預金からの3,000万円で、4,000万円分の投資信託を購入し、合計で年100万円(税引き後)のリターンが期待できるポートフォリオを組む

- 預金からの1,000万円で2つの社債を購入し、3%前後の利回りが狙えるポートフォリオを組む

- 年20万円の旅行費用は社債の利息から捻出することで、現在の資産は減らさないようにする

- すでに保有している仕組債(※)は途中で売却すると大きな損失が出る可能性があり、満期も近いのでそのまま保有する

- ※一般的な債券にスワップやオプションなどの「デリバティブ(金融派生商品)」を組み込んだ債券

| 相談前 | 相談後 | |

|---|---|---|

| 普通預金・ 定期預金 |

6,000万円 | 2,000万円 |

| 株式 | 800万円 | 800万円 |

| 投資信託 | 1,000万円 | 4,000万円 |

| 不動産 (自己住居) |

4,000万円 | 4,000万円 |

| 債券(仕組債) | 2,000万円 | 2,000万円 |

| 債券(社債) | ー | 1,000万円 |

| 資産合計 | 1億3,800万円 | 1億3,800万円 |

1億円の資産運用事例・開業医(60代)

開業医の方のセミリタイア後の資産運用事例です。

【相談者のプロフィール】

- 60代 開業医

- 家族構成:夫(相談者)、妻、子ども2人

- 年収:夫1,800万円、妻0円、家賃収入120万円

-

【相談の経緯や状況】

この方は医師である息子に経営しているクリニックを引き継いだため、自分が担当する診療日が週2日程度に減少しました。それまでは業務に忙しく、資産(1億円)を使う暇もありませんでしたが、今後は余暇を楽しみたいとのことです。さらに、資産運用も始めたとのことでした。

-

【資産運用の目的、考え方】

現在は証券会社に勧められた上場株式を保有しているだけだが、将来的には自分で銘柄を選び投資したいと考えておられ、社会や経済に関する関心が高いことがうかがえた。

【ポートフォリオの提案】

- 1億1,000万円の資金でコア・サテライト運用(※)をスタート

- 柱となるコア運用に9,000万円を投資する(安定したリターンが期待できる債券に6,000万円、投資信託を活用した国際分散投資に3,000万円)

- 債券は社債を組み合わせ、年250万円(税引き前)の利息を得られるポートフォリオを組むこととした(利息で年2回ほど海外旅行費を賄える想定)

- 債券は複利効果がなく資産が成長する余地も大きくないため、投資信託の3,000万円は高い成長が期待できる外国株式(米国株中心)の投資信託3本に分散投資する

- サテライト運用として、1,000万円で国内株式に投資を行う

- 残りの1,000万円は預貯金に置いておく

- ※資産を守る役割を持つ「コア」部分と、リスクを取って積極的にリターンを狙う「サテライト」部分に分けて運用する投資戦略

| 相談前 | 相談後 | |

|---|---|---|

| 普通預金・ 定期預金 |

1億円 | 1,000万円 |

| 株式 | 1,000万円 | 1,000万円 |

| 投資信託 | ー | 3,000万円 |

| 債券(社債) | ー | 6,000万円 |

| 不動産 (自己住居) |

5,000万円 | 5,000万円 |

| 不動産 (投資用) |

1億円 | 1億円 |

| 資産合計 | 2億6,000万円 | 2億6,000万円 |

1億円以上の運用は資産運用のプロに相談するのがおすすめな理由

前段では富裕層の資産運用ポートフォリオ例を紹介しましたが、これによると、やはり富裕層は分散投資を行い、それぞれのニーズに合ったポートフォリオを構成して資産運用を行っていることが分かります。

しかし、同じ年代や家族構成でも、「積極的に運用したい」「ある程度リスクをとりつつ資産を増やしたい」「できるだけリスクを取りたくない」というように人によってニーズはさまざまです。

自分だけで最適なポートフォリオを決めるのが難しい場合は、資産運用のプロに相談するのも一案です。個人の状況に合わせて最適なポートフォリオを提案してもらいたい方は検討してみましょう。

資産運用アドバイスの専門家・IFAとは?

IFAとは Independent Financial Advisor の頭文字を取った略語で、資産運用アドバイスを行う専門家です。

日本では、金融商品仲介業者として内閣総理大臣に登録されたアドバイザーを指します。アメリカでは以前から広く知られている職業ですが、近年は日本でも注目され始めました。

具体的には以下のような特徴があります。

IFA(Independent Financial Advisor)とは?

- 独立系ファイナンシャルアドバイザーという資産運用の提案、助言を行う専門家

- 特定の金融機関に所属していないため、中立の立場からアドバイス

- 顧客ごとの個別カウンセリングで、その人に合った提案を受けられる

- 金融商品の販売資格を持つため投資信託や株式、債券など幅広い提案から販売までが可能

- 銀行や証券会社と並ぶ資産運用の専門家として存在感が増している

- アメリカでは医師や弁護士と並ぶほど社会的地位が高く、人生に欠かせない専門家

資産運用を相談できるのは銀行・証券会社だけじゃない

資産運用の相談先というと銀行や証券会社などの金融機関を思い浮かべる方もいるでしょう。下表は銀行、証券会社、IFAの違いを3つのポイントでまとめました。

銀行 |

証券会社 |

IFA |

|

|---|---|---|---|

| ①販売スタンス | 自社系列の商品提案を優先することも | 顧客の立場に立った商品提案 | |

| ②サポート体制 | 担当者の異動・転勤で交代あり | 担当者の交代なし | |

| ③営業時間 | 平日の日中営業時間内 (※一部、土日対応あり) |

フレキシブルに対応 | |

| おすすめ度 | △ | △ | 〇 |

銀行、証券会社、IFAの違い①販売スタンス

銀行・証券会社とIFAでは販売スタンスに大きな違いがあります銀行・証券会社に資産運用の相談をする場合、自社で取り扱っている商品を中心に提案される傾向があります。

一方、IFAは中立的な立場で事業活動をしているため、自社都合で商品の提案をする可能性は低いです。つまり、顧客本意な提案が可能な事業者です。

銀行、証券会社、IFAの違い②サポート体制

銀行や証券会社で資産運用の相談をする場合、異動や転勤などで担当者が変わってしまうリスクがあります。もちろん後任の担当者に相談内容は引き継がれるはずですが、信頼できる1人の担当者に長く付き合ってもらいたい方もいるでしょう。

IFAは、原則として担当者の異動がないので、1人の担当者と長く付き合える可能性が非常に高いです。

担当者と長期的な信頼関係を構築したい方は、IFAがおすすめです。

- ※アドバイザーの家庭の事情、定年退職等により担当変更となる場合はあります。

銀行、証券会社、IFAの違い③営業時間

銀行・証券会社の営業時間は平日の日中時間に限られることが一般的です。会社員の方などは、なかなか相談に行く時間が取れない方もいるのではないでしょうか。休日や夜間などに電話相談できるところもありますが、込み入った話は直接相談したいという方には不向きです。

IFAであれば金融機関より相談時間の融通が利くため、平日は仕事などで忙しい方でも相談しやすいでしょう。

銀行・証券会社、IFAの取扱商品、手数料を比較

次に取扱商品や手数料の面でも比較してみましょう。

| 銀行 |

対面証券会社 |

IFA |

ネット証券 (参考)  |

|

|---|---|---|---|---|

| ①主な取扱商品 | 投資信託、債券、ファンドラップなど | 株式、投資信託、債券、ファンドラップなど | 投資信託、ラップ、債券、株式など(IFA法人によって異なる) | 株式、投資信託、債券、ファンドラップなど |

| ②商品数 (投資信託) |

窓口:100本~300本程度 インターネット:200本前後 |

500本~1,000本程度 | 2,000本以上 | 1,000本~2,000本以上 |

| ③費用 (投資信託) |

|

同左 | ||

| おすすめ度 | △ | △ | 〇 | ー |

銀行、証券会社、IFAの違い①主な取扱商品

銀行では預金だけではなく、投資信託や債券、ファンドラップ(金融機関に投資をおまかせできるサービス)なども取り扱っています。ただし銀行で株式を購入することはできません。

証券会社とIFAは投資信託・株式・債券・ファンドラップなど預金以外の金融商品を幅広く扱っています。株式を購入したい場合は証券会社かIFAに相談するとよいでしょう。

銀行、証券会社、IFAの違い②商品数

銀行では投資信託・債券・保険などの金融商品も取り扱っています。しかし商品数は限定的で、とくに投資信託においては証券会社やIFAと比べて見劣りします。

同じ証券会社でも、実店舗のある従来型の証券会社よりネット証券のほうが商品数は豊富です。ネット証券なら数千本の投資信託のなかから好みの商品を選べます。ただしネット証券では通常担当者が付かないため、自分で選ぶのが難しい場合もあるでしょう。

ネット証券と提携しているIFAに相談すれば、幅広い選択肢のなかから最適なものを提案してもらえます。

銀行、証券会社、IFAの違い③費用

銀行・証券会社・IFAのいずれも資産運用の相談自体にお金はかかりません。ただし投資信託や株式を売買する際や、投資信託の保有期間中は一定の手数料がかかります。

投資信託や株式など金融商品の売買手数料は、証券会社やIFA法人によって異なります。気になる方は、各事業者へ無料相談をした際に、手数料の確認をしましょう。

専用の資産運用プランで末永くサポート

顧客のニーズに合った柔軟な提案ができるという点では、IFAが資産運用の相談先として最もおすすめです。担当者が変わることもあまりないので、長期的に一貫したサポートを受けられます

銀行、証券会社、IFAの比較 銀行 証券会社 IFA ①営業面・販売面でのおすすめ度 △ △ 〇

前述のとおり年代やライフステージごとに適したポートフォリオは変わってくるため、末永く付き合える資産運用の相談相手は大切です。これまでIFAという専門家を知らなかった方も、これを機に1億円以上の資産運用の相談先として検討してみてはいかがでしょうか。

先述のとおりIFAは証券会社と提携はしていますが、独立した組織として事業活動をしているので、顧客の立場に立った提案が可能です。細かなヒアリングでニーズをくみ取り、ライフステージごとのお金の悩みについて継続的にサポートします。最適な運用方法の提案で安心できる資産運用をバックアップしていきます。

そのイメージは、資産運用の“伴走者”。投資のさまざまな疑問や不安をともに考え、解決に導く信頼できるサポーターとして有力な味方となりえます。ただし、一口にIFAと言っても、その企業姿勢や取扱う商品の内容、得意とする運用スタイルや顧客年代層などは、千差万別と言えるほど個性が違います。IIFA事業者は全国で750ほどもあり、その中からご自身に最適な事業者を探すことは至難の業です。

ご自身にとって最適なIFAを見つけたい方は、IFA紹介サービス「資産運用の無料相談窓口」を活用してみてはいかがでしょうか。完全無料でご利用頂けます。

富裕層向けの資産運用に関するよくある質問

富裕層に向けた資産運用に関するよくある質問についてご紹介します。

Q.日本の富裕層の割合は?

A.

野村総合研究所の調査によると、2019年の時点で純金融資産保有額が1億円以上5億円未満の富裕層は124万世帯、純金融資産保有額が5億円以上の超富裕層は8.7万世帯に上ることがわかりました。

純金融資産保有額が1億円以上の富裕層および超富裕層の世帯数は合計で132.7万世帯で、全体の3%にも満たない割合です。

Q.今からでも富裕層は目指せる?

A.

早いうちから運用を始めることで富裕層を目指すことはできます。また、リタイアした後でも退職金を活用して運用することで、富裕層には達しないまでも準富裕層を目指すことはできます。例えば退職金2,000万と、その後毎月3万円ずつを積み立てて、年5%で運用した場合、15年後には資産は5,000万円を超えることになります。

まとまった金額をいきなり資産運用することは損をするリスクもありますので、早いうちから資産運用を始め、少しでも多く複利の効果を得ることや、資産運用に慣れておくことが必要です。

資産運用を始めてみようかと思っている方は、いつかお金が貯まったらと思わず、すぐにでも始めることを検討しましょう。

資産運用でお悩みの方へ

無料相談サービスとは?