閉じる

- トップ

- 投資で失敗しない!よくある6つの失敗と負けない6つのルールとは?

投資で失敗しない!

よくある6つの失敗と負けない6つのルールとは?

「投資で手元にあるお金を少しでも増やしたい」でも「失敗して元本を減らしてしまいそうで恐い」と考えている方も多いでしょう。

なぜ投資で負けてしまうのか?

どうしたら投資で損をしないのか?

この記事では、失敗例から学ぶとともに、負けない投資を実践するルールも紹介していきます。

おすすめや相場を見てはNG!? 投資で失敗するのはこんな人!

「失敗から学ぼう」とは、誰しもが一度は聞いたことがあるかもしれませんが、それは投資の世界でも同じ。事前にほかの人の失敗したパターンを知っておくことで、懐を痛めることなく、学びを得ることができます。

どのような失敗例があるのか、以降で確認していきましょう。

【失敗例①】よくわからないまま銀行や証券会社等で「オススメ」商品を買ってしまう

銀行や証券会社などの金融機関の窓口で、投資の相談を行うと「この商品がオススメですよ」と、担当者から投資商品を勧められることがあります。

また、預金口座を通じて顧客の懐事情を把握している金融機関は、退職金などのまとまったお金が振り込まれると、運用の案内に関する電話がかかってくることもあるでしょう。

しかし、中身をよく理解しないままに担当者から紹介される金融商品を買うのは、避けたほうが賢明です。

金融機関も営利企業なので、利益を確保しなければなりません。そのため、金融機関では販売手数料や運用中のコストが高い自社都合の商品を勧める可能性があるためです。

また、金融機関では「一番売れている商品ですよ」というセールストークが行われることもあります。

しかし後述しますが、投資信託などの人気ランキングには毎月分配型など人によってはあまりオススメできない商品が含まれていることもあるため、避けたほうが良いでしょう。

オススメやランキングは必ずしもあなたにとっての「オススメ」とは限りません。

そのため自分のライフプランやリスクへの許容範囲に応じた提案を行う金融機関が求められるでしょう。

【失敗例②】なぜか「太陽光発電」などいきなり高度な投資を始めてしまう

投資で失敗しがちな人の傾向として挙げられるのが、「高利回りらしい」といった不確かな情報をもとによく分からないものに投資を始めてしまうというケースです。

あなたが投資をしようとしているその商品は、どんな時に利益を生み、どんな時に損をする仕組みとなっているのか、あなたはご存じでしょうか。

最近ではサスティナブルやエコといった環境問題への注目から、太陽光発電や風力発電などの実物投資も登場してきています。

小口でも商品化されており個人でも始められるため、これらへの投資を考えたことがある人もいるかもしれませんね。

しかし、仕組みもあまりよく分からない、今後の投資環境の見通しも知らないまま太陽光発電、風力発電といった高度な知識がいる投資に手を出してしまうのはいささか考えものです。

なぜならこれらの取扱業者は、大手上場企業から零細企業までさまざまで、その見極めは難しいのが実情です。

特に太陽光発電は、過去にも詐欺の手口に使われた経緯があるので十分な注意が必要です。

またきちんとした業者であっても、太陽光発電の固定価格買取制度は2019年より順次終了となっており、現在は下火となっています。

同様にロレックスや絵画などのコレクション投資も、初心者が価値も分からずに始めたところで簡単に儲けられるスキームではありません。

いわゆる不動産投資、アパート・マンション経営やそれらの不動産小口化商品などもありますが、仕組みが複雑であったり、実物投資における価格の変動が見通しにくかったりと、初心者が始める投資として適しているとは言い難いのが現状です。

これらの専門知識や手間が必要な投資は、サラリーマン投資家が片手間にチャレンジしても、残念ながら失敗する割合が高いだけと言わざるを得ません。

特に初心者の方なら、市場売買がされている一般的な金融資産(株式、投資信託、債券など)への投資から始めるのが基本です。

【失敗例③】相場を見て「タイミング」で投資してしまう

相場が上がるかどうかの予測は、プロでも難しいもの。投資初心者が目先の利益を求め、タイミングを見極めて結果を出し続けることは、現実には難しいといえます。

また、行動経済学では人間の不条理な行動として「損失の苦痛は利益を得た喜びの2倍強く感じるため、損失が発生した途端に、その損失を取り返そうと、よりリスクの高い投資をする」と言われています。

つまり、相場の変動に一喜一憂する環境下での投資は、より損失を大きくしてしまう可能性もあるのです。

特に投資初心者の方は、短期での利益を求め、相場を見ての売買を避けたほうが無難でしょう。

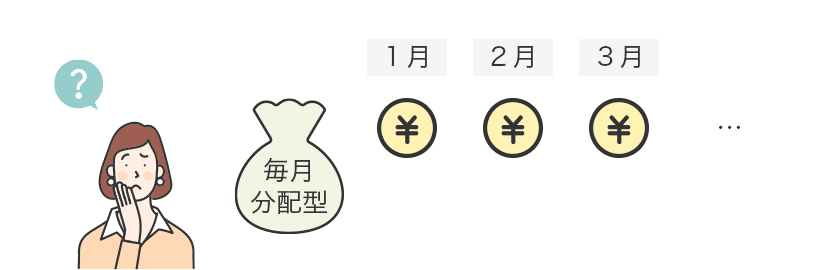

【失敗例④】定期的にお金がもらえるからと「毎月分配型」の商品に手を出す

年金のように毎月お金が受け取れるからと、「毎月分配型」の投資信託などは根強い人気があります。

一見すると良い商品のように思いますが、毎月分配型のなかには利益だけを分配しているわけではなく、自分たちが預けた元本の一部を切り崩して払い戻すことによって毎月の分配を維持しているケースもあります。

つまり、「毎月分配型」の投資信託を購入して分配金を頻繁に受け取ってしまうと、元本が増えるどころか、徐々に減ってしまう可能性もあるのです。

あわせて、分配金を受け取ってしまうと、利益がさらなる利益を生む複利の効果も得にくいといえます。

金融庁でも資産形成に向くつみたてNISAの商品を厳選する基準として「分配金が頻繁に支払われない」という項目を設けていることからも分かる通り、長期で資産を増やす目的で投資を行う場合、「毎月分配型」の商品は避けたほうが良いでしょう。

【失敗例⑤】人の紹介や広告につられて投資を始める

現在は銀行や証券会社などが取り扱う株や投資信託などの金融商品に限らず、仮想通貨やソーシャルレンディングなど、新興投資サービスも続々と登場してきています。

そのため「ほったらかしで10%のリターン!」とうたった広告や、知人から「高リターンが狙える、新しいタイプの投資サービスがある」といった話を持ちかけられるかもしれません。

しかし、そうした投資サービスのなかには投資対象の中身がない虚偽案件に等しい商品を取り扱っており、元本が1円も戻ってこないケースもあります。

やはり、「上手い話には必ず裏がある」と思うことが大切。リターンが大きければ、それだけリスクも高いと思ってもらって間違いないでしょう。

事前に中身を確認せずに、人や広告に乗っかるのは避けましょう。

【失敗例⑥】長期の資産形成が目的のはずが人気の「テーマ」に投資する

ロボットやAIなど、今後成長が期待できる分野に関連した銘柄を投資対象とする投資信託は「テーマ型」と呼ばれます。

世間で話題になっているテーマだと、馴染みもあるため、ついつい手を出してしまいたくなるものです。

しかし、こうしたテーマ型の投資信託は、すでに話題になった後で新規設定されることが多く、商品を購入する時点では価格のピークを迎えている可能性があります。

つまり長期的にお金を増やす目的で投資信託を購入しようと思ったのに、増えるどころか、ピークを迎えた価格は下落し続けてしまう可能性もあるのです。

「今話題」のテーマは必ず、旬が過ぎるもの。運用中のコストも高い傾向にあるため、2~3年という短いスパンでの購入なら検討の余地もありますが、長期の資産運用を目的としている場合は避けましょう。

失敗しない!負けない投資を実践するためのルールは?

失敗例を紹介したところで、以降では初心者でも損をせずに「負けない投資」を実践するためのルールもまとめてみました。ぜひ、参考にしてみてくださいね。

【ルール①】「下落相場で売る」はNG! 長期・定額積立の王道を守る

聞いたことのある方も多いかもしれませんが、投資の世界には長期・積立・分散という3つの原則があります。

特にコロナショックのような大きく下落した相場を見ると不安に思うかもしれませんが、相場は循環すると言われるため、長期的なスパンで投資を行うことが大切。

たとえ途中、大きく下落しても回復まで待つ姿勢を貫きましょう。

あわせて、相場の変動に関係なく毎月一定の額ずつ積立投資を行うこと。

コロナショックのような相場下落時には数量をたくさん買うことができ、価格変動のリスクを軽減することが可能です。

【ルール②】世界の市場に幅広く投資する

3つの原則のなかで長期・積立については前述した通りですが、あわせて「分散」も大切です。つまり、複数の対象に分散して投資を行うということです。

例えば、世界の市場に幅広く投資を行っているかどうかは、1つのポイントとなるでしょう。

一企業の株や一国に投資先を限定するのではなく、世界全体に幅広く投資先を分散させることで、長期で見ると安定的に価格が上昇していくといわれています。

例えば、日経平均株価のここ30年の年率平均リターンは約−0.4%程度です。

一方で、世界の先進国や新興国の株式で構成されるMSCI オール・カントリー・ワールド・インデックスという指数は、ここ30年の年率平均リターンは+6.9%程度(通貨は円ベース)。

つまり、日本という個別の地域に投資するよりも、世界の株式に幅広く投資していたほうが長期的には運用結果はプラスになったといえます。

【ルール③】初心者が個別株にまとめて投資するのはNG

ルール②でも説明したとおり、投資では分散の考え方が基本となります。投資というと、まず株を思い浮かべる人も多いでしょう。

しかし、どの株が儲かるかはプロでも判断が難しいため、個別株に一括して集中投資するのは考えものです。

特に初心者がいきなり個別株で儲けようとしても、何の株を選べばよいかも分かりませんし、売り時や買い時もつかめず、狙いどおりにはいかないケースがほとんどです。

個別株のパフォーマンスは、当然ながらその企業の業績や取り巻く環境に左右されます。

優待目的の長期保有もあり得ますが、業績いかんでは優待内容が改悪されたり、最悪の場合、廃止になってしまうケースも。

株式投資に興味があるなら、個別株を始めるより、まずは広く株式を投資対象にした投資信託から始めてみるのがおすすめです。

中でも全世界を対象にした株式のインデックスファンドなら世界中への分散が効いています。個別株での企業の業績リスクと比べても初心者に向いているでしょう。

【ルール④】NISA・iDeCoは使わなきゃ損!

こちらもご存じの方が多いかもしれませんが、一般投資家の資産形成をサポートする目的で、今はNISAやiDeCoといった税制優遇制度を国が用意してくれています。

また、NISA制度は2024年1月から新制度が開始し、より投資家にとって有利な仕組みとなっています。

NISAのメリットは主に次の3つとなります。

- 通常は利益に対して発生する約20%の税金がかからない

- 最低100円という少額から投資を始められる

- つみたて投資枠の対象商品は、金融庁の厳しい審査によって約6000本もある投資信託が250本まで厳選されている(2024年10月1日時点)

なおNISAには「つみたて投資枠」と「成長投資枠」があり、どちらも非課税保有期間は無制限です。また、二つの枠を合わせると1800万円まで投資が可能です。

対して、iDeCoのメリットは次の3つ。

- 積み立てるお金が全額所得控除の対象となる

- 運用によって発生した利益が非課税

- これまで積み立てたお金を受け取るときにも「退職所得控除 or 公的年金等控除」が受けられる

iDeCoの対象商品は基本的に投資信託となり、60歳まで原則引き出しはできません。

そのため前述したような長期の積立投資を、半ば継続的に実現できる仕組みだともいえるでしょう。

投資を始めるのであれば、せっかく国が用意してくれたNISAやiDeCoなどの制度は利用しなきゃ損といえます。

【ルール⑤】リターンだけでなくコストで差が付くことも知っておく

個別株投資の場合は基本的に売買時に手数料が発生するのみですが、投資信託の場合は運用中も継続的にコストが発生します。

そのため、投資を通じて特に長期でお金を増やすことを目的としているなら、その間にかかるコストも可能な限り低い商品を選んだほうが良いといえるでしょう。

なお、商品のコストについては各購入窓口に応じて、異なります。

例えば主な商品の購入窓口としては銀行・証券会社のほかに、IFA(Independent Financial Advisor)という独立系ファイナンシャルアドバイザーがありますが、特にIFAの場合はネット証券で取り扱っている商品の提案を行うケースが多いため、比較的商品の売買時や運用中のコストは抑えやすいといえるでしょう。

IFAとは?

資産運用の提案、助言を行うファイナンシャルアドバイザー。中立的なアドバイスに基づいた運用の相談から、投資信託・株式・債券などの販売までを手掛ける資産運用の専門家。

銀行 |

証券会社 |

IFA |

|---|---|---|

| △ (高い) |

△ (ネット証券と比べると高い) |

◯ (安い) |

【ルール⑥】投資の相談先となる銀行・証券会社・IFAの特徴を事前に把握しておく

先ほど紹介した通り、投資の相談先としては銀行や証券会社、またIFAなどがあります。

それぞれ、市場で売買が行われている「株や投資信託」といった商品を中心に取り扱っている点では共通していますが、取り扱い商品数や提案方針は各購入窓口によって異なります。

わかりやすいように、投資信託を例に以下で比較してみました。

| 銀行 |

対面証券 |

IFA |

(ご参考)ネット証券 |

|

|---|---|---|---|---|

| 取扱本数 | 数十本 | 数十本〜数百本 | 数本〜数千本 | 数百本〜数千本 |

| 提案方針 | 顧客ニーズより、会社の都合を優先して提案することがある | 顧客の状況に応じ、最適な商品を提案する | - | |

| かかる費用(一例) |

|

|

||

そのほかにも各社、相談範囲にも差があります。

自分の資産状況やライフプランに合った相談に本当に対応してもらえるのか。事前に、主な相談先の違いを把握しておくと良いでしょう。

まとめ

- 金融機関が提案するオススメや人気ランキングの商品は、必ずしもあなたにとっての「オススメ」とは限らない

- 負けない投資は長期・定額積立・分散の3原則を守ることから

- 運用中も継続的にコストが発生する投資信託の場合、リターンではなくコストで差がつくこともある

よくあるご質問

Q.初心者が投資で失敗しないためのポイントは?

A.

まず、「わからない商品をすすめられるままに購入しない」ことが鉄則です。

何に投資し、どんなときに値上がり・値下がりするのかという仕組みを理解してから投資しましょう。

わからないことがあれば、担当者にどんどん質問してみてください。「すすめられたから投資する」のではなく、ご自身で選択することで納得の行く判断ができるでしょう。

次に大事なのが、リターンやリスクだけでなく、コストにも注目することです。

どのような手数料が何に対してかかるのか、売買時だけなのか、解約時にもかかるのか、あるいは継続的にかかるのかなどを確認し、コストとのトータルで考えてみてください。

リターンやリスクはあくまでも予測であり確定ではありませんが、コストについては見込める部分が大きいので、あらかじめイメージしておくことができます。

Q.投資の成功例や失敗例は参考になりますか?

A.

多くの成功例や失敗例を知ることは、投資に限らず何事においても重要です。しかし、それらは実際にはあなたの経験ではなく、他の人のケースです。

同じようにやっても必ず成功するとは限らず、失敗することもあるでしょう。特にネットの情報は匿名だったり、真偽が不確かだったりするものも多く、すべてを鵜吞みにするのは考えものです。

大切なことは、それらを参考に自分で考え、判断することです。とは言っても特に初心者の方が、「何を基準に判断すればいいの?」と迷うのは当然です。

こと投資においては、自信がない場合は最初にIFAなどのプロにサポートやアドバイスを求めることも検討してみてはいかがでしょうか。多くの成功例、失敗例を知り得る立場の意見からは、役立つ学びがあるはずです。

資産運用でお悩みの方へ

無料相談サービスとは?