閉じる

- トップ

- おすすめのお金の相談先は?知っておきたいポイントを解説

おすすめのお金の相談先は?知っておきたいポイントを解説

昨今、お金のお悩みについて、おすすめの相談先を知りたいという方が急増しています。お金に関するお悩みは、貯金の貯め方から上手な資産運用の方法、家計や保険の見直しや、教育資金に老後資金のたくわえ方など、人によって多種多様です。

このようなお金のお悩みを解決するには、しっかりとした知識が必要になるため、専門家に相談したいと思っている方もおられるのではないでしょうか。

この記事では、お金の相談はどこの誰に相談すればいいのか、おすすめのお金の相談先や、相談前に知っておきたいポイントについて解説します。

自分に合った専門家を見つけ、お金の相談に役立ててください。

お金の相談ができる場所とは

主に、お金の相談ができる場所は以下のとおりです。

| 相談先 | 相談できる内容 |

|---|---|

| 銀行・証券会社 | 家計の見直し、貯蓄、保険、資産運用、ローンなど |

| 保険会社・保険代理店 | ライフプラン、保険 |

| FP(ファイナンシャルプランナー) | ライフプラン、家計の見直し、貯蓄、資産運用、ローンなど |

| 市役所・社会福祉協議会 | 福祉貸付、助成など |

| IFA(独立系ファイナンシャルアドバイザー) | 資産運用、ライフプラン、保険、相続、節税など |

| 税理士 | 確定申告書の作成、税務相談 |

| 弁護士 | 遺産相続、離婚調停、債務整理など |

それぞれの相談先の特徴について、以下で詳しく解説します。

銀行・証券会社

銀行や証券会社は、大手金融グループの場合、グループ同士で同じビルに入っていることもあります。銀行であれば、各種ローンなどの融資業務や貯金のほか、投資信託なども相談できます。証券会社であれば株先、債券、投資信託などといった運用商品や保険商品を取り扱っています。

銀行や証券会社は、金融商品・サービスを幅広く取り扱っているため、多くの商品のなかから自分に合った商品を選べるメリットがあります。

また、店舗がある銀行や証券会社なら対面で相談できるため、日頃利用しているなら相談もしやすいでしょう。ネット銀行やネット証券の場合は店舗を持たないため、対面での相談は難しいものの、コールセンターなどで相談を受け付けています。

とはいえ、全ての銀行や証券会社が同じ商品を取り扱っているわけではなく、提携している保険会社や運用会社によってと取り扱う商品が異なることや、自社グループの商品やサービスを優先的にをすすめてくる可能性もあるため、必ずしも自分に合った商品を紹介されるとは限らない点に注意が必要です。

また、銀行や証券会社は2~5年ごとに担当者の異動があるため、せっかくいい担当者に巡り合えたとしても長期にわたって同じ人に相談できるわけではないことも覚えておきましょう。

さらに、資産運用、保険、ローンといった金融商品ごとに担当者が別れているため、1人の担当者に対して異なった金融商品の相談ができない点もデメリットかもしれません。

このような特徴からも、銀行や証券会社へのお金の相談は、自分が利用したい金融商品の内容について、ある程度のイメージができている人に向いています。

保険会社・保険代理店

保険会社や保険代理店では、生命保険や損害保険の相談ができ、気に入った商品があればそこで加入することもできます。

保険会社や一社専属の代理店では、その保険会社が扱っている保険しか取り扱えませんが、乗合保険代理店では複数の保険会社と提携しており、複数社の保険商品を比較しながら自分に合った保険商品を選べるメリットがあります。

また、保険商品には、貯蓄性がある終身保険や個人年金保険のほか、運用を取り入れた変額保険などもあり、どの保険商品が自分に合っているかを相談できます。

ただし、取り扱っているのは保険のみであり、ほかの金融商品の相談ができない点はデメリットとなります。特に保険はNISA制度の対象ではないため、NISA制度を活用したい方など、保険以外のお金の相談にのってもらいたいと思っている人には向いていません。

そして、保険代理店も銀行や証券会社と同様に担当者によっては自社グループの商品や紹介手数料率の高い保険商品をすすめてくることもあり、必ずしもその保険商品が自分に合っているとは言い切れない点に注意しておきましょう。

保険会社によっては異動があるため、ずっと同じ人に相談できない可能性もあります。一方、保険代理店は保険会社と比べると異動が少ないため、長期にわたって同じ担当者に相談できる点がメリットです。

保険とは万が一に備えるためのものですので、保障や安心を得たい方には保険会社・保険代理店への相談が向いていますし、資産形成などそれ以外の目的での相談であれば他のアドバイザーが適任だと言えます。

FP(ファイナンシャルプランナー)

FP(ファイナンシャルプランナー)は家計の見直しやライフプラン、資産運用や年金制度、ローンなど、金融商品全般の知識を持っている、いわばお金のプロです。

そのため、家計の見直しやライフプランなど総合的な相談をしたいと思っている人に向いています。特に家計状況をイチから整理して欲しい人や、それを基に住居・教育・老後など将来起こるであろうライフイベントへの備えについて相談したい人にはおすすめの相談先です。また、相談内容によっては、税理士や弁護士などの専門家や、相談解決のための手続き方法、相談する公的機関などを紹介してくれる人もいます。

ただし、FP(ファイナンシャルプランナー)の中には保険代理店を兼務している人も多く、そういった場合ライフプランの相談は無料で行ってくれる反面、その後に手数料のかかる保険商品の営業に誘導される場合があります。

さらに、多くの場合、FP(ファイナンシャルプランナー)は運用商品の販売資格を持っていないため、株式や投資信託については具体的なアドバイスが禁じられています。NISAなどの制度は、制度の内容は説明できても、それを使ってどの銘柄を買うべきだといった具体的な説明はできません。そのため、将来に向けた資産運用ついて具体的な解決策まで相談をしたいなら、ほかの相談先を頼ることをおすすめします。

FP(ファイナンシャルプランナー)全てが同じレベルの知識を持っているわけではなく、FPによって得意分野が異なり、経験によっても相談内容に対する回答に違いがあります。特に、独立系FPとして業務を行うFP(ファイナンシャルプランナー)の能力や提案内容はピンキリのため、相談先選びには十分に注意する必要があります。

市役所・社会福祉協議会

市役所や社会福祉協議会では、納めるべき税金の試算や税金の減額および免除の相談ができるほか、医療費や生活費、保育料の助成などについて相談できます。

相談した結果、助成金を受けられれば、家計の負担を軽減できますので、小さい子どもがいる人や、高齢者など、収入に対する支出が多く、家計が圧迫している問題を解決したいなら、市役所や社会福祉協議会に相談してみることをおすすめします。

また、支払う社会保険料の確認や、収入が減少した際の社会保険料の支払い方法について、分割払いなどの対応をお願いできます。

助成内容は自治体によって異なりますが、失業や災害などで収入が減少した際には、税金の減額や支払免除といった対応を行ってくれます。

相談できる内容は自治体のホームページに掲載されていますので、自分が住んでいる自治体で相談できる内容を事前に確認し、必要書類と合わせて窓口で相談するとよいでしょう。

また、借金の返済の悩みや就労に関する悩みに対する相談も受け付けていますので、そのような悩みを持っているなら1度市役所や社会福祉協議会に相談してみましょう。

IFA(独立系ファイナンシャルアドバイザー)

IFAとは、独立系ファイナンシャルアドバイザーの略称で、FP(ファイナンシャルプランナー)と同様にお金の専門家の立場にありながら、証券会社のように具体的な運用商品の相談まで可能なアドバイザーです。

IFA(独立系ファイナンシャルアドバイザー)は比較的新しい職業であり、中立的なお金のアドバイザーとして近年日本国内でも注目されています。

IFAとFP(ファイナンシャルプランナー)の違いは、IFAが金融仲介業者であることです。

IFAは特定の大手金融機関に属すのではなく、投資家と証券会社(主に大手ネット証券)の仲介役として、中立的な立場からアドバイスを行います。

そのため、株式や投資信託などの運用商品の相談ができる点は銀行や証券会社と似ていますが、IFAはより投資家の目線に立ったアドバイスが可能です。以上から、資産運用の相談をするのであれば銀行や証券会社に相談するよりも、より自分に合った運用商品を選ぶことができるでしょう。

また、IFA(独立系ファイナンシャルアドバイザー)の中にはFP(ファイナンシャルプランナー)の資格を持っているアドバイザーも多く、ライフプランの相談から、そのプランに合った運用商品選びまで一気通貫にアドバイスを受けることが可能です。

加えて、基本的にIFA(独立系ファイナンシャルアドバイザー)は異動もありませんので、退職さえなければ気に入った担当者に長く相談ができます。運用商品の状況は年に一度など定期的に確認する必要がありますので、その点でもずっと同じ人に相談できることは大きなメリットと言えるでしょう。

ただし、FP(ファイナンシャルプランナー)と同様、またはそれ以上に、IFA(独立系ファイナンシャルアドバイザー)はそれぞれの得意分野が大きく異なります。また、アドバイスの経験や能力もIFAごとの差が大きく、まさに玉石混交の業界であると言えます。そのため、自分に合ったIFAを見つけるまでには時間がかかる点には注意が必要です。相談する際には、ホームページなどから実績を確認し、そのIFA法人が自分に合うかどうかを考えて申し込みましょう。

税理士

税理士は税務の専門家ですので、税金および税務処理の知識を豊富に持っています。

確定申告書の作成および提出はもちろん、法人の決算書の作成や提出のほか、経理指導や経理についての相談が可能です。

税理士は確定申告書や決算書などの書類の作成代行も行うため、主な相談相手は個人事業主や企業経営者です。

また、相続分野を得意としている税理士なら、相続税の相談もできます。

給与所得者なら、確定申告書や決算書、経理などの悩みは少ないため、税理士に相談する内容としては相続税が主になるでしょう。

相続税は普段生活しているなかではあまりなじみのない税金ですが、正しく納めなければ延滞税や加算税などのペナルティが科される可能性があります。相続が発生した際の相続税の申告には必要となる書類も多く、個人で対応するにはなかなか難しいでしょう。

そのようなときに税理士に相談することで、正しく納税できるほか、節税のアドバイスをもらえる可能性もあります。

相続が発生したときには、できるだけ税理士に相談することをおすすめします。

ただし、税理士もその人によって得意分野や経験が異なる点には注意しておきましょう。

弁護士

弁護士は法律全般の知識を持つ、法律の専門家です。

主にトラブルがあった際に、自分に代わって相手との話し合いに参加してもらったり、話し合いでは解決できず裁判になった際には、裁判の手続きも合わせて行ってもらえます。

弁護士に相談するトラブルの多くは、遺産分割で揉めた際の遺産分割協議や、離婚の際に発生する慰謝料や養育費に関する話し合いなどがありますが、そのほかにも借金の返済が困難になった際に相談することで、任意整理や個人再生、自己破産といった債務整理を依頼することも可能です。

弁護士に相談できる内容は個人間のトラブルだけに限らず、未払いの残業代を支払ってもらえない、もしくは納得できない理由でのリストラなどのトラブルがあった際に、会社に対して自分の代理人として話し合ってもらえます。

お金関係のトラブルが当人同士では解決しないときには、弁護士に相談するとよいでしょう。

ただ、弁護士は法律の専門家ですので、家計の見直しやライフプラン、資産運用などの相談には向いていません。あくまでも個人間で起きたお金のトラブルを解決するときの相談先として認識しておきましょう。

また、弁護士にもそれぞれ得意分野があり、離婚調停を得意としている弁護士や、遺産分割協議を得意としている弁護士などさまざまです。そのため、相談する際にはその弁護士の得意分野を事前に把握しておくことが大切です。

お金の相談をする前に知っておきたいポイントとは

お金の相談をする際には、あらかじめポイントを押さえておくことで、有意義な相談結果に繋げられます。

お金の相談をする前に、以下の点を押さえておきましょう。

あらかじめ相談内容を整理しておく

まずは事前に、自分が相談して解決したい悩みがどんなことなのかを明確にし、できれば箇条書きでまとめておきましょう。そうすることでスムーズに相談をすすめられます。

また、相談内容を事前に整理しておくことで、相談回数が少なくなり、相談の手間も省けます。

具体的には

- 自分が相談したいのはどのような内容か

- 自分の資金状況を分かりやすくまとめたもの

- どのような結果に持っていきたいのか

などを書き出しましょう。

合わせて、家計相談を行うなら、家族構成や毎月の収支が分かるもの、世帯の年収が分かる資料(源泉徴収票や確定申告書の控え)なども準備しておくとスムーズに相談が進みます。

保険の見直しについて相談をしたいなら、現在加入している保険証券を準備しておくことも忘れないようにしましょう。

おすすめは独立系の専門家への相談

より公平で中立的なアドバイスを受けたいなら、大手金融機関などに所属する専門家ではなく、独立系の専門家を選ぶことがおすすめです。

特定の金融機関に属しているアドバイザーの場合、お悩みの解決策として提案してくれる商品やサービスが、どうしてもその金融機関が販売する商品に偏ってしまいます。その点、独立系のIFA(独立系ファイナンシャルアドバイザー)やFP(ファイナンシャルプランナー)なら、利益相反ではない相談先となり、中立的な立場で相談者に寄り添ったアドバイスをしてくれます。

ただし、独立系アドバイザーは担当者の能力や考え方が会社ごとに様々なので、相談する前にしっかりと自分の悩みに合うアドバイザーなのかを調べる必要があります。

過去の利用者の評判を確認する

実際に相談する前に、過去に相談した人の評判を確認することも大切です。

具体的な方法としては口コミをチェックすることが挙げられますが、担当者によって対応に差が生じることもありますので、口コミだけを鵜呑みにするのは止め、あくまでも参考程度に抑えておきましょう。

ただ、担当者が限定される相談先の場合は比較的口コミの精度が高い傾向にあります。

また、独立系の専門家ならホームページをみることで、過去の実績や現在の活動状況を知ることができます。特に独立系のFP(ファイナンシャルプランナー)や個人のIFA、税理士、弁護士の場合は、事前のチェックが大切なポイントです。

チェックする際には最新の情報がいつ更新されているかを確認することも忘れないようにしましょう。長く更新されていないなら、あまり活動を行っていないことが予想されます。

複数の相談先を利用する

相談内容が同じでも、相談先によっては得意分野や経験が違うため、必然的にもらえるアドバイスも異なります。

相談した結果、提案内容やアドバイスに納得できないと感じた場合は、複数の相談先を利用しましょう。

さまざまな相談先で意見を聞くことで、自分の考え方や目標とするものが明確になります。

そして最終的に自分に合った相談先を見つけて利用することで、抱えている悩みも解決し、その後に新たな悩みが出てきた際にも引き続き相談できます。

お金の相談をすべき人の特徴とは

お金の悩みは人それぞれですが、中でもお金の相談を専門家にすべき人の特徴として挙げられるのは、以下のとおりです。

- 貯蓄をしたい、資産を増やしたいと思っているけれど、銀行預金しか方法を知らない

- お金の勉強が苦手で、自分ではお金の計算ができない

- 相談できる知り合いはいるものの、知り合いだからこそ相談したくないと思っている

- 家計管理を夫婦で行うのではなく、夫もしくは妻だけが管理している

貯蓄方法には銀行預金以外にもさまざまな手段があります。特に現在の銀行預金は低金利ですのでなかなか増やすことは難しいでしょう。その際に専門家に相談することで、よりお金を増やす方法を知ることが可能です。

家計管理を自分だけで行っていると、管理に問題があったとしても気付くことができません。結果として家計の見直しも難しくなるでしょう。

相談することで、自分の問題点に気付くことができ、かつその問題を解決するためのアドバイスを得られますので、上に挙げた特徴に当てはまっているなら、お金の専門家への相談を考えてみましょう。

資産運用の無料相談窓口

お金のお悩みの種類ごとに、相談すべきアドバイザーが別々である事は上でご説明した通りです。

しかし、多くの場合、お金の悩みはどれか一つに割り切れるものではなく、連鎖的にいくつもの悩みが出てくるので、自分がまずはどの専門家に相談してみるべきか分からない方もいるでしょう。

まずはアドバイザーの選び方から誰かに無料で相談したいと考えている方には、「資産運用の無料相談窓口」のご利用をおすすめします。

サービスの特徴

資産運用の無料相談窓口とは、専属のコンシェルジュがお金に関する要望や目標を個別にヒアリングしたうえで、自分に最適なIFA(独立系ファイナンシャルアドバイザー)を完全無料で紹介してくれるサービスです。

優秀なIFAを無料で紹介してくれるので、「独立系アドバイザーの相談してみたいけどいい会社を自分で探すのは面倒だ」と感じる方に適しています。

相談料は無料ですし、全国で開業しているIFAのなかから、以下の基準に沿った優良なIFAのみと提携してサービスを行っています。

- 金融商品仲介業者として内閣総理大臣の登録を受けている

- 日本証券業協会の外務員登録を受けている

- 顧客本位の業務運営に取り組んでいる

- 金融商品仲介業者として、お客さまごとに適切なプランニングや実行の支援、アフターフォローを行える

紹介先のIFAの得意分野は様々で、資産運用だけでなく、家計の見直しや保険、住宅ローン、不動産の活用のほか、相続や事業承継といった相談も可能です。

また、対面だけでなく、電話やオンラインでの相談も可能ですので、なかなか時間が取れない方にもおすすめです。

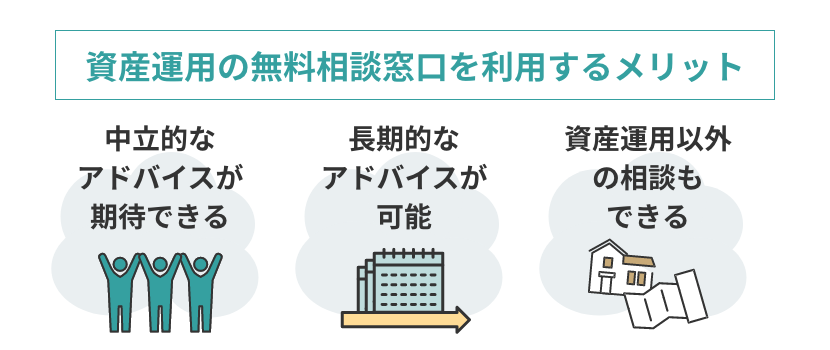

利用するメリット

資産運用の無料相談窓口を利用するメリットは主に3つです。

1つは中立的なアドバイスが期待できることです。メガバンクや大手証券会社などに相談する場合、営業担当者には、自社グループの商品をいくら分売らなければならないなどのノルマが課せられているケースがあります。そうなると、担当者がお客様の利益よりもノルマを優先した商品提案をしてくる可能性も否定できません。

その点、IFA(独立系ファイナンシャルアドバイザー)は証券会社との間で仲介業を行っているだけで、どこのグループにも属さない独立した企業です。そのため中立的な立場から相談に乗ってもらいやすいというメリットがあります。

2つ目のメリットは、長期的なアドバイスが可能なことです。銀行や証券会社では数年おきに異動があるため、信頼できる担当者に出会ったとしてもその後別の担当者に替わるケースがあり、長期的な相談に向きません。

IFAは原則として転勤がない点が強みです。そのため、長期間にわたってアドバイスを受けることができ、信頼関係が築ける点は大きなメリットといえるでしょう。

3つ目のメリットは、資産運用以外の相談もできる点です。多くの場合、IFAは保険代理店としても登録をしていたり、外部の専門家である不動産屋や税理士、弁護士と協力体制をとっています。そのため、IFA法人ごとにサービス内容は異なるものの、資産運用以外にも保険や不動産、住宅ローンといった悩みも合わせて相談できます。さらに相続や事業承継の悩みを相談できるIFAもありますので、より総合的な相談をしたい方向きだと言えるでしょう。

相談の手順

資産運用の無料相談窓口を利用する手順は以下のとおりです。

なお、IFA(独立系ファイナンシャルアドバイザー)の紹介は全て無料です。

1.フォームから申し込む

申込フォームに相談したい内容など必要な事項を入力し、申し込みます。申込フォームには、電話でIFAの紹介を受けられる『無料電話相談』か、メールでIFAの紹介を受けられる『無料メール相談』の二種類があります。

2.IFAを紹介してもらう

電話相談を選択した場合、申し込み後3営業日以内にコンシェルジュから電話で連絡があります。その際に相談内容などの要望を聞き取り、その後最適なIFAを紹介してもらえます。

メール相談を選択した場合は、申し込み後3営業日以内にメールで最適なIFAを紹介されます。日頃仕事が忙しく、なかなか電話にでることが難しいなら、メール相談がおすすめです。

3.IFAに相談する

紹介されたIFAから無料相談の案内があるので、自分に合っているなと思えば日程や相談方法(オンラインもしくは対面)を調整し、決められた日に相談します。場所はIFAの事務所だけでなく、相談者の自宅や自宅近くなど柔軟に対応してもらえます。また、オンラインでの相談も可能です。

まとめ

お金の相談先は銀行や保険会社、FP、IFA、税理士や弁護士などさまざまで、それぞれ相談できる内容や、得意なアドバイス内容が異なります。相談をするなら、自分のお金のお悩みにあった相談先を選びましょう。

もし資産運用につきて相談したいなら、IFA(独立系ファイナンシャルアドバイザー)への相談が最もおすすめです。

ただし、専門家への相談は、相談料や手数料がどこから発生するのかなどが分からなかったり、商品の営業をされてしまうのではないかと抵抗を感じる人もいるでしょう。

そのようなときには、資産運用の無料相談窓口の利用がおすすめです。資産運用の無料相談窓口の詳細については、以下のサイトをご参考ください。

よくある質問

ここではお金の相談についてよくある質問とその回答をご紹介します。今後相談を検討する際の参考にしてください。

Q.お金の相談前にしておくべき準備はありますか?

A.

相談前に必ずしておかなければならない準備はありませんが、よりスムーズに相談をすすめるためにも、自分が相談したい内容を明確にして書き出しておきましょう。そうすることで相談回数をより少なくできます。

具体的には

- 今の悩みの内容を整理する

- 将来どうなりたいのかを箇条書きする

など

また、相談先の得意分野や経験などを調べておくことも大切です。金融機関なら公式サイトで情報を得られますし、独立系の専門家でもそれぞれホームページを持っている人が多いため、口コミや得意分野、最近の活動内容などを確認したうえで相談先を決めるようにしましょう。

Q.相談時に必要なものはありますか?

A.

絶対に必要なものはありません。何も持参せずに相談しても大丈夫ですが、用意しておくことで相談をスムーズに進められるものはあります。

相談内容によって用意するものは異なりますが、以下のものを用意しておきましょう。

- 家計簿(アプリでも可能)

- 加入している保険証券

- ねんきん定期便

- 資産運用の状況が分かるもの

- 住宅ローンの返済予定表

- 世帯収入の内容が分かるもの

事前に相談先から持参物を指定されることもありますので、その際には、忘れないように準備して持参するようにしましょう。

Q.金融商品の勧誘を受けることはありますか?

A.

相談先によっては、金融商品の勧誘を受ける可能性があります。ただ、勧誘を受けたからといって必ず購入しなければならないわけではありません。

勧誘を受けたときは、アドバイスの1つとして受け止めておき、本当に自分に必要な商品かどうかを考えるようにしましょう。また、早急に結論を迫る相談先なら、断ってもよいでしょう。不安を感じているまま、勧められた商品を購入すると、あとで後悔することにもなりかねません。それでは相談した意味がなくなります。

どうしても勧誘を受けたくないなら、事前に相談先の口コミなどを確認し、強引な勧誘が行われていないかをチェックしておきましょう。

Q.家族や友人の同席は可能ですか?

A.

お金の相談をする機会はなかなかないため、初めての相談で不安に感じる人もおられるでしょう。そのときには、家族や友人に同席を依頼したいと思うかもしれません。また、小さな子どもがいる場合、一緒に連れて行く必要もあるでしょう。

基本的に本人以外の家族や友人の同席は可能です。ただし、相談先にも同席者の人数に応じた相談場所を確保する必要があるため、同席が可能かどうか、また同席者は何人なのかを事前に伝えることを忘れないようにしましょう。

Q.オンラインで相談することはできますか?

A.

多くの相談先はオンラインでの相談を受け付けています。

オンラインでの相談は、場所や時間を選ばない点や、資料も画面で共有できるため、対面と同じ感覚で相談できる点がメリットです。

ただし、オンラインの相談ができる環境の構築が必要なほか、実物の資料が見られないため、詳しい内容が把握できないというデメリットもあります。

また、対面とは異なり、信頼関係を築きにくいといったデメリットもありますので、そのことを理解したうえでオンライン相談を利用するようにしましょう。

資産運用でお悩みの方へ

無料相談サービスとは?