閉じる

- トップ

- 資産運用の相談は誰にしたら良い?カモにされないためには

資産運用の相談は誰にしたら良い?

カモにされないためには?

資産運用に興味があり、「どの商品を購入すれば良いのか」「どうやって運用していけば良いのか」誰かに相談したい。でも、誰に聞いたら良いのか迷う……。なかには、どんなことを相談すれば良いのかわからない方もいるかもしれません。

相談先として最初に思い浮かぶ銀行や証券会社などの金融機関も、営利企業なので当然自社の利益を考えます。

「カモがネギをしょってきた」とならないように、どこに相談するかはもちろん、自己防衛のために事前に知っておきたい知識をこの記事では紹介します。ぜひ参考にしてみてください。

資産運用の相談先は銀行、証券会社、FP、IFAのどれにすべき? 各社の特徴は?

そもそも、資産運用の相談先はどのぐらいあるのでしょうか。

冒頭でも紹介した通り身近な場所だと銀行がありますし、ほかにも証券会社などを思い浮かべる方も多いかもしれません。

「ファイナンシャルプランナー(FP)も知っている」という方もいるでしょう。

ただ、FPの資格だけでは商品を売買することはできません。

その点、IFA(Independent Financial Advisor)という独立系のファイナンシャルアドバイザーなら商品の販売資格を持っているため、基本的には銀行・証券会社・IFAのいずれかが相談先の候補に入ってきます。

IFAとは?

資産運用の提案、助言を行うファイナンシャルアドバイザー。中立的なアドバイスに基づいた運用の相談から、投資信託・株式・債券などの販売までを手掛ける資産運用の専門家。

そのほかにも老後の安心や「〇〇円貯めよう」などとうたった広告も見かけますが、信頼に足るかどうかを見極めるのは難しいため、基本的には前述した3つの相談先のいずれかが候補となるでしょう。

では、3つの相談先のうちどこを選べば良いのか。選ぶときのポイントを見ていきましょう。

【ポイント①】透明性が高く、資産が保全されている商品を扱っているか?

大げさな話ではなく「広告で見かけた投資話に乗っかったら、数百万円も失ってしまった」という話を聞くことがあります。

例えば、もう10年近く前の話になりますが、和牛預託商法もそのひとつです。

「黒毛和牛のオーナーになって安定したリターン!」というキャッチフレーズで、和牛の飼育・繁殖事業への出資を募り、当時は高利回りを求めた数万人が投資をしたといいます。

しかしその後、運営していた会社は経営破綻し、投資した元本が1円も戻ってこないなど7万人を超える被害者が出ました。

このような商品は、市場で売買が行われているわけではなく、提供元の会社と投資家との間の「約束」のみで成り立っています。そのため商品の実態が不透明であることも多く、前述したように投資した元本が1円も返還されない可能性もあるため、手を出すのは避けたほうが賢明です。

一方で銀行・証券会社・IFAでは、市場で売買が行われている透明性の高い「株や投資信託」といった商品を中心に取り扱っています。

もちろん値動きが変動する商品のため元本割れのリスクはありますが、信用取引のような特別な方法で投資を行わない限り、元本が1円も戻ってこないというリスクはありません。

銀行 |

証券会社 |

IFA |

|---|---|---|

| ◯ | ◯ | ◯ |

【ポイント②】資産運用は長期戦、担当者と末永く関係を維持できるか?

既に加入している方も多いと思いますが、保険は長期での契約が前提となるため、保険会社の窓口担当者とは長いお付き合いをされているのではないでしょうか。

資産運用も保険と同じで、長期戦。保険と同様にあなたの家族構成や考え方などを踏まえて資産運用を始めても、途中で担当者が変更になってしまったら、またいちから関係性を構築していくことになるかもしれません。

資産運用はあくまでも長期で取り組むことを考えると、長くお付き合いのできる相談先が望ましいでしょう。

その点、銀行や証券会社の場合は異動や転勤があるため、数年で担当者が代わってしまう可能性があります。

一方でIFAの場合、担当者が所属する会社を辞めない限りは、継続したお付き合いが可能となるでしょう。

| 銀行 |

証券会社 |

IFA |

|---|---|---|

| × (数年で転勤あり) |

× (数年で転勤あり) |

◯ |

【ポイント③】あなたに合った商品を提案してもらえるか?

大手の銀行や証券会社は、系列企業に投資信託などの商品を組成・運用している会社が多いといえます。

つまり系列の商品を多く扱っている金融機関だと、あなたに合った商品というよりも、企業都合の商品が売られてしまうケースもあるでしょう。

中身は同じでほかに手数料が無料、あるいは安い商品があるのなら、その商品を選んだほうが運用効率は良くなるといえます。

提案をしてもらう商品が系列の運用会社が提供している商品ばかりでないか、販売手数料が無料か、あるいは安い類似商品はあるかなども、念のため窓口担当者に確認しておきましょう。

| 銀行 |

証券会社 |

IFA |

|---|---|---|

| △ (系列会社の商品が多い) |

△ (系列会社の商品が多い) |

◯ (系列会社はなく、 幅広い商品から選べる) |

【ポイント④】初心者でも気軽に相談に乗ってもらえるか?

いざ資産運用の相談をしたいと決めたら、実際に銀行・証券会社・IFAのどこに行けばよいのでしょうか。また、初心者でも気軽に受け付けてくれるのか、心配ですよね。

そこで銀行、証券会社、IFAの3つについて、初心者が気軽に相談可能かを比較してみました。

まず銀行ですが、既に口座を持っている最寄りの銀行なら馴染みもあるし、相談にも行きやすそうですね。最近はコロナ禍ということもあり、対面でなく電話で相談できるケースも増えてきています。

支店の店舗ごとではなく、本部で一括して資産運用の専門部署を設けている銀行もありますので、相談の電話を掛けてみてもいいでしょう。

初心者が銀行へ相談するにあたって気を付けたいことは、提案される金融商品をしっかり吟味して選択できるかということ。

銀行では、系列会社の商品を優先しておすすめしてくることが多いため、その商品のリスク・リターンや販売・保有にかかる手数料などはきちんと確認してください。

また銀行では株式は取り扱っていませんので、株式投資をしたい人の相談先には向いていないでしょう。

一方の投資信託では、証券会社やIFAと比べると、銀行の取り扱い本数は数十本とかなり少なめです。

少ない中で気に入る商品があるかどうかも重要ですので、多くの商品から選びたい方は証券会社かIFAに相談してみましょう。

次に証券会社です。

証券会社では株式も投資信託も債券も取り扱っています。例えば投資信託の品揃えは数十本~数百本と豊富です。

ただ、今まで取引をしたことがない初心者の人がいきなり証券会社の店舗に相談に行くのは、やはりハードルが高いと言わざるを得ません。

その点、ネット証券なら気軽に利用できます。ただし、ネット証券は当然ながら店舗のように対面で相談することはできませんので、ある程度自分で商品を選ぶことができないと難しいでしょう。

ではIFAはどうでしょうか。IFAは証券会社と同じように、株式も投資信託も債券も取り扱っています。

投資信託の商品数を例にとると、数本から数千本と、IFAごとに大きく差があります。その中から顧客ごとの資産状況や運用目的を鑑みて最適な商品を提案するのがIFAの腕の見せどころ。

対面やオンラインで相談しながら決めることができるので、初心者の方でも安心して聞いてみることができるでしょう。

なお、IFAは銀行や証券会社と比べて規模や知名度が及ばないということもあり、その分、自社の役割や存在意義をもっと多くの人に知ってもらいたい思いがあります。

初心者の方にも裾野を広く、ウェルカムのスタンスであることはIFAの特徴の一つです。

| 銀行 |

証券会社 |

IFA |

|---|---|---|

| △ (初心者も相談できるが、系列会社の商品を優先に案内されがち) |

△ (初心者の対面取引開始の敷居が高い) |

◯ (初心者にも敷居が低く、自分に合った商品を選んでくれる) |

窓口に行く前の自己防衛として最低限押さえておきたい知識とは?

仮に相談先が決まったとしても、何の準備もせずに相談に行くのは避けたいところ。

以降で紹介するように「資産運用の目的」と「現在の資産状況と投資に回せる予算」を最低限把握したうえで相談に向かうと、金融機関側もあなたに合った提案を行いやすくなるでしょう。

「資産運用の目的」は提案内容に大きく影響する

「何のために投資をするのか」という目的しだいで、提案内容も大きく変わります。

将来「こんなはずではなかった……」と後悔しないためにも、「いつまでに、いくら貯めたいのか」を明確にしてから相談するようにしましょう。

具体的には「65歳で定年し、70歳から年金を受け取る5年間のために1000万円貯めたい」「親から相続した3000万円を、90歳まで生きると仮定し、資産が底を付かないように資産運用したい」といった目的が挙げられます。

資産運用の目的が明確になるほど、相談者が許容できるリスクが見積もりやすくなるのはもちろん、担当者も具体的な商品の提案まで実施しやすくなるでしょう。

資産は短期・中期・長期で配分し、投資に回せる予算を考える

資産運用を行うためには、元になる資金が必要となります。では、元の資金をどうやって把握すれば良いのか。

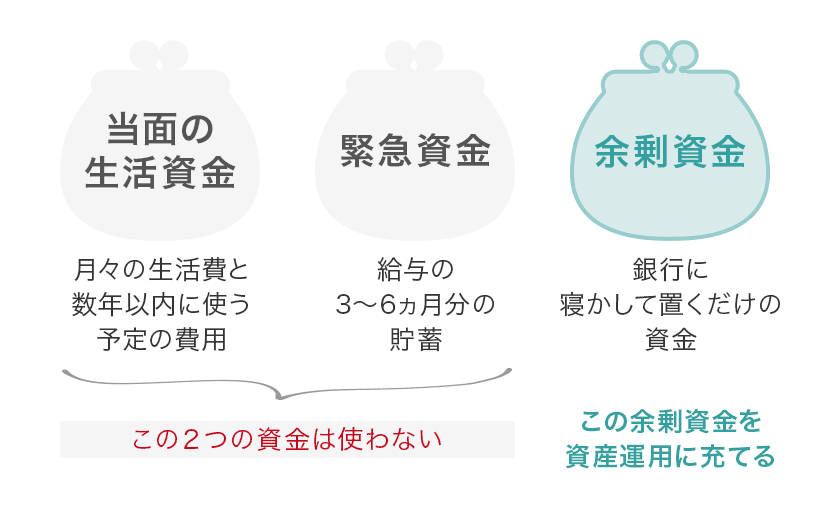

あなたにとってこれから必要となるお金を考慮して、次の3つの財布をイメージすると分かりやすいでしょう。

【財布①】当面の生活資金

資産運用の前に、日々の生活をまかなえるだけの資金を確保しておくことは大前提です。

そのため月々の生活費だけでなく、結婚資金や不動産購入の頭金、子供の教育資金など数年以内に使う予定の費用は、資産運用の資金としてカウントするのは避けましょう。

【財布②】緊急資金

今は健康であっても、いつ病気になったりケガをしたりするかは予測できません。仕事中のケガであれば労災保険もありますが、それでも満額給与が担保されるわけでもないでしょう。また、個人で民間の保険に入っていたとしても、支払った医療費分を保険金で全額負担できるとも限りません。

最近ですと、コロナ禍における休業や収入減少など、お金が必要となる不測の事態が起こりうる可能性もあります。

そのため緊急時の資金として、当面の生活資金以外に給与の3ヵ月~6ヵ月分程度の貯蓄は確保しておきましょう。

【財布③】余剰資金

金融庁も長期・分散・積立投資を推奨している通り、資産運用は短期ではなく中長期で考えるのが鉄則です。

そのため前述した「当面の生活資金」と「緊急資金」を除いた、銀行に寝かして置くだけの資金を「余剰資金」として、資産運用の資金に充てましょう。

まとめ

- 資産運用は市場で売買が行われる株や投資信託などを取り扱う、銀行・証券会社・IFAのいずれかに相談しよう

- ただ銀行や証券会社は、あなたに合うかどうかに限らず、系列企業が組成・運用する商品を勧められる可能性がある

- 相談前に資産運用の目的を整理しておくのはもちろん、当面の生活資金と緊急資金(給与の3ヵ月~6ヵ月分)以外の余剰資金がいくらなのかを把握しておく

よくあるご質問

Q.資産運用の相談をする際、気を付けておくべきことは?

A.

まず基本は、市場で売買が行われている透明性の高い商品を扱っているところを選ぶことです。

具体的には、株式や投資信託、債券などが当たります。反対に、どのような仕組みなのかよく分からない商品や、聞いたことのない運用方法をすすめてくるところは避けておくべきで、特に高金利をうたっているケースには注意が必要です。

他には、相談先の担当者が長期的にアドバイスをしてくれるところ、なおかつ相談を通じて自分のライフプランや希望に合った商品の提案をしてくれる姿勢があるかどうかを見極めるようにしてください。

Q.初心者ですが、相談に知識は必要ですか? また心構えは?

A.

多くの相談先の担当者は、初心者の方にもわかりやすく説明することを心がけていますので、心配しなくても大丈夫です。

逆に分からないことがあれば、恥ずかしがらずにどんどん質問してみましょう。その対応によっても担当者の姿勢が見えてきます。

また相談の際に必要なのは、知識よりもご自身が「何のために資産運用をしたいのか」という目的をはっきりさせておくことです。それによって担当者の提案内容も大きく変わります。

資産運用でお悩みの方へ

無料相談サービスとは?