閉じる

- トップ

- 【具体例あり】分散投資の例をポートフォリオ付きで初心者向けに解説

【具体例あり】分散投資の例をポートフォリオ付きで初心者向けに解説

投資を始めるにあたって、ポートフォリオの組み方がわからないと感じている人も多いのではないでしょうか。

資産運用の際に、ポートフォリオつまり資産配分を意識することは、リスクとリターンのバランスを調節していくうえでも非常に大切です。

今回はポートフォリオの概要や考え方のコツを解説するとともに、パターン別のポートフォリオの例やポートフォリオの作り方について紹介します。

この記事を読むことで、投資初心者でも投資のポートフォリオの基礎や、自分に合ったポートフォリオの作り方が理解できます。また、分散投資のポートフォリオ作りに迷った際のおすすめの相談先についても解説します。

目次

ポートフォリオとは?

投資におけるポートフォリオとは、現金、預金、株式、投資信託などの資産の組み合わせや比率のことです。

投資では、資産を一つの商品だけに集中させるのではなく、値動きの異なる複数の商品に分散させる、分散投資という考え方が大切です。

資産をひとつの商品に集中させると、運用がうまくいかなかった時に大きな損失になってしまいます。しかし値動きの異なる資産に分散させれば、万一どれかが損失を出しても他の商品でカバーしながら、リスクを抑えた資産運用が出来るからです。

分散投資でリスクを抑えながら、自分が目的とする利回りを維持するためには、自分に合った投資商品の組み合わせ、つまり分散投資のポートフォリオについて考える必要があるのです。

自分が目的とする利回りは、最終的にどのくらいの運用実績を得たいと考えているかによって異なります。

分散投資のポートフォリオの考え方のコツ

ここでは、投資を行う際の原則である「分散投資」について、考え方のコツを紹介します。

リスク・リターンのバランスを考える

まず、リスクとリターンのバランスを考えましょう。投資の世界でリターンとは、「投資で得られる収益」を指します。リスクは「危険」を指すのではなく、「収益の振れ幅」を指します。つまり、「リスクが高い」とは、想定される収益の振れ幅が大きいために予測がつきにくいことを意味しています。また、運用商品におけるリスクとリターンは正比例の関係にあります。

ローリスク・ローリターンの運用商品は、収益の振れ幅が小さいので将来の見通しが立てやすい分、期待収益も小さくなります。逆に、ハイリスクハイリターンの商品は期待収益は大きいのですが、収益の振れ幅が大きく将来の見通しが立てにくいという問題があります。

なお、残念ながらローリスク・ハイリターンの商品は存在しません。

運用を行う際には、自分に合ったリスクとリターンのバランスをしっかり決めておかないと、思いがけない損失を出してしまう場合があります。

自分の投資目的を達成するには、年率何%くらいの利回りが必要になるのか、そのために自分は、どの程度までの収益の振れ幅を許容できるのか、事前に考えてから投資商品を決定することが大切です。

年代によって投資の割合を変える

年代に合わせて許容できるリスクは変わるので、それに合わせてポートフォリオの割合を考える必要があります。

一般的に、若いうちはリスクを取りやすく、年齢を重ねるごとにリスクは取りにくくなるといわれています。

若い世代がリスクを取りやすい理由は、運用期間を長く確保しやすいからです。ハイリスク・ハイリターンな商品に投資して、一時的に収益がマイナスに下振れしてしまったとしても、時間に余裕があるのであれば逆に上振れするまで保有したまま待つことができます。

しかし、年齢を重ねていくと、だんだんと住宅の購入や子どもの教育費、老後資金の形成などといったお金が必要になります。定年が近くなれば、収入が下がる可能性も高くなります。いざ投資商品を売却して生活に充てたいときに投資商品の価値が下振れしていては、資金が不足してしまうかもしれません。

そのため、自分の年代に合わせて投資商品の割合を変えて、リスクをコントロールすることが大切です。

投資目標を定めて割合を決める

投資や資産運用をするときは、それが「何のための投資」で、「いつ頃まで」に「いくらまで増やしたい」のかという、投資の目標(ゴール)を整理することが肝心です。

投資の目標(ゴール)が決まれば、達成のためには自分の元手を何年間、どの程度の利回りで運用すればいいのかを、逆算することができます。

このように、先に投資の目標(ゴール)を決めて逆算する考え方を、ゴールベースアプローチと呼びます。

投資する期間と目標年間利回りが決まれば、実現のためのポートフォリオもつくりやすくなりますし、自分に似た目的の人のポートフォリオを参考にすることも可能です。

【リスク別】分散投資のポートフォリオ例

自分が求めるリスクやリターンのバランスが決まったら、以下の記事を参考にし、実際にポートフォリオを組んでみましょう。

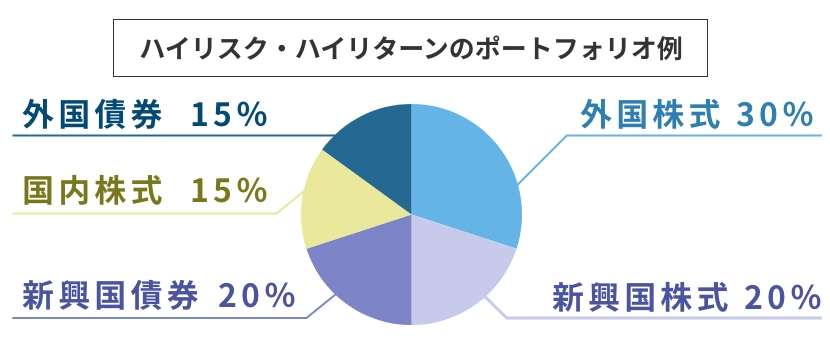

ハイリスク・ハイリターンの比率の例

運用利回り年率5%以上のハイリスク・ハイリターンの運用を行うなら、外国株式や新興国株式、新興国債券などを組み入れてみましょう。ただ、リスクを抑えるためにも、国内株式や外国債券なども一部組み入れて、値動きの異なる商品に資産を分散させましょう。

さらに資産を分散しながらハイリスク・ハイリターンなポートフォリオを目指すのであれば、不動産投資の他、暗号資産、FX等を始める選択肢もあります。ただし、値動きの激しい投資商品を複数持つ場合、マーケットの情報収集だけでも多大な時間を割くことになるでしょう。

ハイリスク・ハイリターンな投資に慣れていないのであれば、はじめは例として紹介した5つの商品を中心に運用を行いましょう。

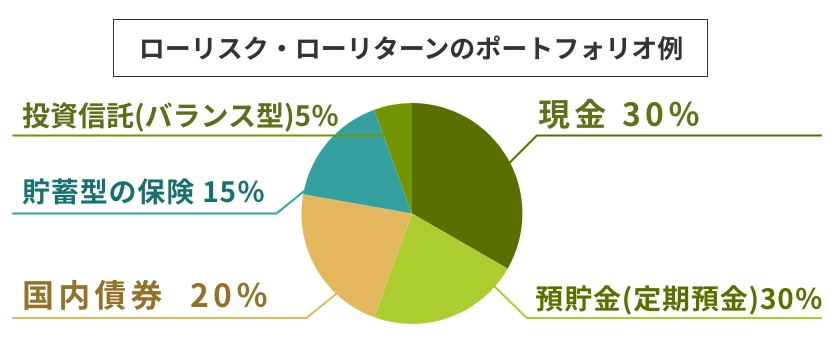

ローリスク・ローリターンの比率の例

あまり運用商品の値動きに一喜一憂したくない人や、できるだけ安定した運用を求めている人はローリスク・ローリターンの運用商品を選び、組み合わせることになります。

ローリスク・ローリターンの商品の代表的なものとしては、元本割れを起さない現金や預貯金をメインに、国内債券や貯蓄型の保険などを組み入れたポートフォリオがおすすめです。

また、投資信託のなかでも安定運用を目標とするバランス型の商品もありますので、それを選ぶ考え方もあります。

ローリスク・ローリターンの運用だと、安定した運用は望めますが、得られるリターンは少なくなります。一般的にローリスク・ローリターンの運用で得られるリターンは年1%~2%程度と思っておきましょう。

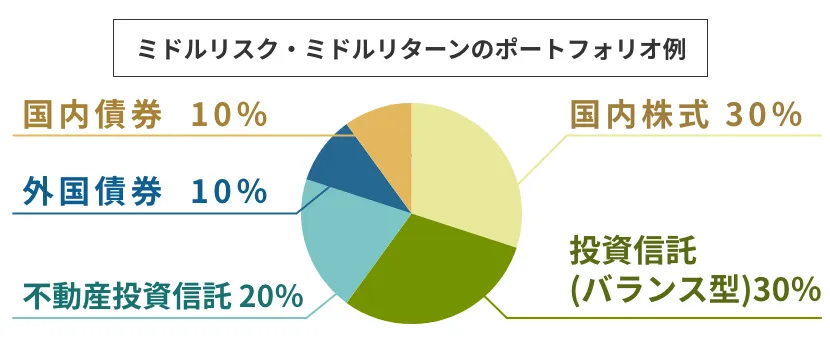

ミドルリスク・ミドルリターンの比率の例

あまり大きなリスクは取りたくないけれど、3%~4%程度のリターンを求めたいと考えているなら、ミドルリスク・ミドルリターンの運用がおすすめです。

ミドルリスク・ミドルリターンの運用商品には、国内株式や投資信託、不動産投資信託(REIT)のほか、外国債券などがあります。

投資信託を選ぶ際には、国内株式の割合が多いバランス型の商品を選ぶとよいでしょう。

【年代別】分散投資のポートフォリオ例

自分が希望するリスクとリターンのバランスに応じて分散投資を行う考え方もあれば、年代に合わせた分散投資のポートフォリオを参考にする方法もあります。

年代別のポートフォリオ例は以下のとおりです。

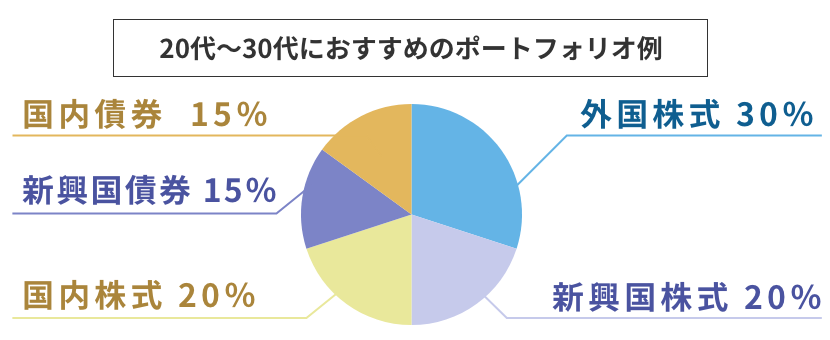

20~30代の例

20代~30代はまだ家の購入や子供の学費などが本格化していない人も多いため比較的運用にあてられるお金が多く、さらに長期の運用期間を味方にできるため、ハイリスク・ハイリターンの積極的運用の積立投資がおすすめです。結婚し、子どもができたり、住宅を購入するとなると、運用に回せる資金も少なくなりますし、すぐに使わない資金は投資に回して、その分大きなリターンを得たいと考える人もいます。

ただし、20代~30代の世代でも、人によって収入や生活環境は異なります。自分の収支の状況や生活環境、そして今後予定されているライフイベントを考慮しながら、ポートフォリオを組むようにしましょう。

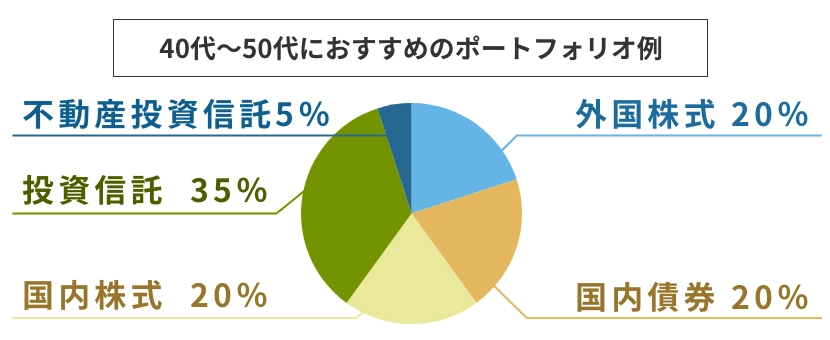

40~50代の例

40代~50代はちょうど子どもの教育費がかかる時期ですし、子どもが独立した後は、自分たちの老後資金の形成を本格的に考え始めるでしょう。

ただ、定年までの時間が短いことから、あまりリスクをとる運用はおすすめできません。

分散投資の効果を最大限活かせるような、投資信託商品の利用を考えましょう。

投資信託ではバランス型の商品を選択し、株式の割合を50%程度に抑えておくことも大切です。また、バランス型商品のなかにはリスクコントロール型ファンドと呼ばれるような、市場の動きに合わせてリスクを抑えた運用を行ってくれる金融商品もあります。

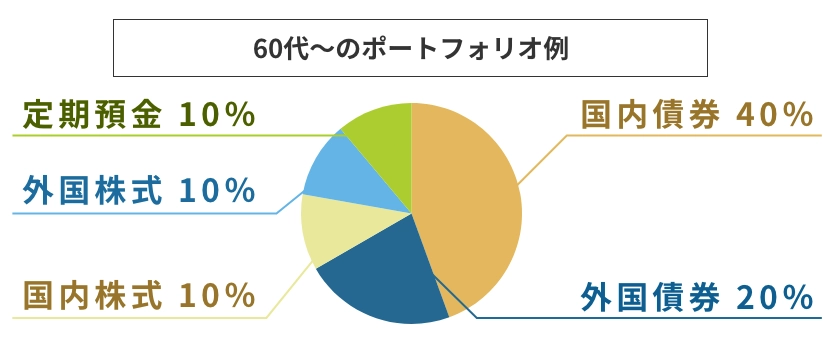

60代~の例

60代以降はリタイア時期となり、リタイア後はそれまで形成した資金や退職金を基に生活していくことになります。しかし、ただ預貯金を切り崩すのではなく、運用して増やしながら切り崩すことで、資産が尽きる時期を遅らせることが可能です。

平均寿命も伸びている今、資産寿命も伸ばすことを考えなければなりません。

とはいえ、運用できる期間は短いことや、これまで形成した資金を減らすことなく確実に運用することを考えながらポートフォリオを組む必要があります。

60代からのポートフォリオを考える際には、できるだけ国内の投資商品の割合を多くすることです。また、元本割れをできるだけ防ぐためにも定期預金の組み入れを考えましょう。

ポートフォリオの作り方

ここまではリスク許容度や、年代ごとにおススメのポートフォリオを紹介してきました。しかし、自分にあったオーダーメイドのポートフォリオはどのように考えればいいのでしょうか。

ポートフォリオを作る際には、以下の順序に沿って行います。

- 基本となるポートフォリオを理解する

- ポートフォリオの目標・方針を決める

- ポートフォリオの 資産配分(アセットアロケーション)を決める

- 投資先を選ぶ

これらの内容について、一つずつ解説します。

基本となるポートフォリオを理解する

ポートフォリオを作るには、基本となるポートフォリオを理解する必要があります。

ここまで何度も説明してきたとおり、運用を行ううえで投資先を分散させることは非常に大切です。なぜなら、分散投資は資産を守るための手段の一つだからです。

ちなみに、基本となるポートフォリオとしてよく利用されるのは、GPIF(年金積立金管理運用独立行政法人)の「基本ポートフォリオ」であり、これは、国内債券、外国債券、国内株式、外国株式をそれぞれ25%ずつ組み入れたポートフォリオです。GPIFの基本ポートフォリオは、実質的な運用利回り1.7%を運用目標としています。

なかなか自分ではポートフォリオを組めない人は、このGPIFの基本ポートフォリオを参考にしながら、自分の取りたいリスクやリターンに見合うポートフォリオを作成してみましょう。

ポートフォリオの目標・方針を決める

ポートフォリオの目標および方針を決める際に重要なポイントは、以下の通りです。

- 投資の目的(何のために資産を形成するのか)

- 運用期間(いつまでに運用したいのか)

- 目標金額(どのくらい増やしたいのか)

- 投資方法(一括か積立か)

- 取り崩しの有無(取り崩す場合の金額、頻度)

これらのポイントを意識しながら、最終的な資産運用の目標(ゴール)を決め、どのくらいの投資金額と利回りが必要なのかを計算してみましょう。

計算の際にはツールを利用することをおすすめします。金融庁のサイトに掲載されている「資産運用シミュレーション」に、毎月の積立金額や想定利回り、目標金額などを入力することで、将来の金額や毎月必要となる積立金額、目標達成までに必要な運用期間を知ることができます。

- ※参考:金融庁|資産運用シミュレーション

すでにまとまった資金がある場合も、一括で投資を行うのか、購入のタイミングを分けるのかを考えることが大切です。

ポートフォリオの資産の配分を決める

投資の目的(ゴール)から逆算して目標金額や運用期間が決まると、その達成のために必要な利回りや、毎月の積立金額が分かります。

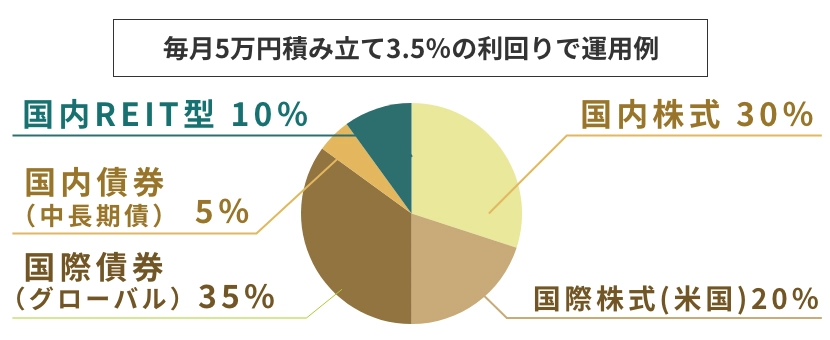

例えば、今30歳の人が60歳までの30年間で3,000万円貯めたいと思った場合、毎月5万円を積み立て、年3.5%の利回りで運用できれば目標は達成します。年5%で運用できた場合、30年後の資産は4,000万円を超えます。

もし、35歳から積み立てを始めるなら、運用期間は25年間です。3,000万円を達成するなら、年3.5%の利回りなら毎月7万円積み立てなければなりません。年5%の利回りで運用できるなら、毎月5万円の積み立てで約3,000万円になります。

毎月5万円を積み立て、3.5%の利回りで運用するなら、ポートフォリオの具体例は以下のようになります。

投資先を選ぶ

ポートフォリオがきまったら、実際に購入する運用商品を決めましょう。

国内株式銘柄にもさまざまなものがありますし、投資信託も株式型や債券型、バランス型などがあります。

国内株式への投資を考えるなら、身近な企業から選んでみましょう。よく利用するスーパーやエンタテインメントを提供している会社など、身近な企業は意外と多いものです。身近な企業を選んで投資することで、「この企業の株主になったんだな」という感覚が芽生え、より投資先の企業を意識した資産運用を行うことができます。投資先の企業を意識し、情報のアンテナを張ることは投資する上でとても重要です。

また、投資先を選ぶ際にも分散を考え、国内と海外、株式と債券などの組み合わせを忘れないようにしてください。

分散投資のポートフォリオに迷った際の相談先

では、分散投資のポートフォリオに迷った際にはどこに相談すればいいのでしょうか。相談先には、銀行や証券会社、IFAがありますが、それぞれの特徴は以下のとおりです。

銀行、証券会社、IFAの比較 相談先 銀行 証券会社 IFA 商品に透明性があるか 〇 〇 〇 長期で付き合えるか × × 〇 自分に合った商品を提案してもらえるか △ △ 〇 初心者でも気軽に相談できるか △ △ 〇

銀行

銀行では商品の透明性は確保されているものの、転勤や移動があるため同じ担当者に長期間相談できるとは限りません。また、営業員にノルマがあるため、系列会社が取り扱っている金融商品を優先的に推奨する傾向があります。必ずしも、自分に合った商品を提案してくれるとは限らない点も、銀行に相談する際のデメリットです。

また、初心者でも気軽に相談できる窓口が用意されているものの、系列会社の商品をすすめてくる可能性があるため、すすめられた商品をそのまま購入するのではなく、自分に本当に合っているかを検討する必要もあります。場合によっては、別の専門家に相談し、セカンドオピニオンを貰うことが必要なこともあります。

証券会社

証券会社も商品の透明性は確保されています。また、証券会社も銀行と同様に転勤や異動があるため、必ずしもずっと同じ担当者に相談できるとは限りません。

営業員にノルマがあるため、系列会社が取り扱っている金融商品を優先的に推奨する傾向があります。必ずしも、自分に合った商品を提案してくれるとは言い切れない点がデメリットです。

ただ、証券会社が取り扱う投資商品は銀行と比べると非常に多く、選択肢が広い点はメリットです。気になる商品があるなら、資料をもらいに行くついでに話を聞いてみるだけでも赴く価値があるかもしれません。

対面による相談が苦手な場合、オンライン相談サービスを提供している証券会社を利用する方法もあります。

IFA

IFAとは、独立系ファイナンシャルアドバイザーという資産運用の提案・助言を行う専門家です。アメリカでは以前から広く知られている職業ですが、近年は日本でも注目され始めました。アメリカでは医師や弁護士と並ぶほど社会的地位が高く、資産運用に欠かせない専門家です。IFAは、特定の金融機関に所属していないため、中立の立場からアドバイスの提供が可能です。お客さまとの個別カウンセリングを通して、最適な運用の提案を受けられます。

IFAの場合、原則として転勤や異動がないため、所属している会社を辞めないかぎり、長期的に同じ担当者に相談できます。この点は大きなメリットです。運用期間が長期にわたるほど、ポートフォリオの見直しや購入する商品の変更、必要によっては保有している商品の売却などを行うことになります。同じ担当者に長期的に相談できる安心感は、銀行や証券会社にはないメリットでしょう。

ポートフォリオ作成は資産運用のプロに相談するのがおすすめな理由

安定的に資産運用するためには「ポートフォリオを理解する」ことが大切であると、前段でお伝えしました。GPIF(年金積立金管理運用独立行政法人)の「基本ポートフォリオ」もご紹介しましたが、家族構成やライフスタイルなどの条件によって適したポートフォリオは違ってきます。

また同じ年代や家族構成でも、「積極的に運用したい」「ある程度リスクをとりつつ資産を増やしたい」「できるだけリスクを取りたくない」というように人によってニーズはさまざまです。

自分だけで最適なポートフォリオを決めるのが難しい場合は、資産運用のプロに相談する事を推奨します。自身の状況に合わせて最適なポートフォリオを提案してもらいたい方は検討してみましょう。

アドバイザー選びで、失敗しない方法とは?

お客さまの悩みや資産状況により、最適なアドバイザーは大きく異なります。また、アドバイザーにより得意領域などの特性があるので、お客さまの悩みをベースに最適なアドバイザーを選択する必要があります。アドバイザー選びの段階で選択を間違うと、適切な提案を受けられず、資産運用で失敗してしまう確率が高まるので注意が必要なポイントです。

資産運用アドバイザー事業者ごとに、サービス内容、コンサルティングスタイル、投資哲学、ビジネスモデルが様々あります。インターネットの情報だけを頼りにして、最適なアドバイザーを見つけ出す事は、非常に難しいのが実情です。

お客さまにとって、最適な資産運用アドバイザーを見つけたい方は、アドバイザー無料紹介サービス「資産運用の無料相談窓口」を利用しましょう。利用料は完全無料なので、利用しやすいサービスとなっています。

まとめ

- 運用を行う際には、投資先を分散してリスクを抑えながら自分に合ったポートフォリオを作成し、それに基づいて最終的に購入する運用商品を選ばなければなりません。

- ポートフォリオは、年齢や投資目的によっても異なるため、自分の投資目的を決めて、資産配分を構築し、投資先を選ぶ必要があります。

- ポートフォリオに迷った際には銀行や証券会社などに相談することはもちろん、相談先にIFAを取り入れることも考えてみましょう。

ポートフォリオに関するよくある質問

では、最後にポートフォリオに関するよくある質問とその回答についてご紹介します。似たような疑問を抱えている人は、参考にしてください。

Q.ポートフォリオを組むメリットは?

A.

ポートフォリオを組む一番のメリットは、分散投資によってリスクを抑えながら安定した収入が得られることです。また、運用の目的や目標は人によって異なりますが、あなたにとって最適なポートフォリオを組める点もメリットでしょう。

さらにポートフォリオを組むことにより、感情に流されずに済むメリットを享受できます。運用を行ううえで感情や欲は禁物です。それを払拭(ふっしょく)する仕組みとして利用できるメリットは大きいといえるでしょう。

Q.ポートフォリオのシュミレーションツールはある?

A.

ポートフォリオをシミュレーションするツールは多くの証券会社で用意されています。簡単な質問に応えるだけで自分に合ったポートフォリオを提案してくれるため、それを基にして購入する運用商品を検討できます。

具体的には、フィデリティ証券の「ポートフォリオナビツール」がおすすめです。

質問に回答すると、ポートフォリオだけでなく収益予想や確率分析、リスクリターンマップなども表示されるため、より理解を深められます。無料で利用できますので、一度試してみてはいかがでしょうか。

- ※ フィデリティ証券|ポートフォリオナビツール

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- 投資の基本・はじめての資産運用

-

-

お金を増やす方法まとめ!お金の増やし方や注意点を解説

-

【比較表あり】定期預金はおすすめしない?後悔する5つの理由と資産を守る賢い選択肢を徹底解説

-

投資初心者におすすめの資産運用9種類!よくある失敗例や成功しやすい始め方を解説

-

【具体例あり】分散投資の例をポートフォリオ付きで初心者向けに解説

-

一括投資と積立投資の違いとは?シミュレーションでリターンを確認

-

資産運用で年利5%を達成させる方法とは?|おすすめのポートフォリオも紹介

-

【イラスト解説】米国債「買ってはいけない」は本当?7つの理由とメリット・デメリット、賢い始め方を解説

-

投資信託に100万円投資!1年後どうなる?リターンとリスクを徹底解説

-

一括投資×ほったらかし運用を徹底解説!初心者でも分かるリスクと成功のポイント

-

損切しないで待つべき?目安やタイミングを解説

-

投資顧問会社とは?おすすめの相談先や具体的なサービス内容も紹介

-

- 資産運用の始め方・相談ガイド

- NISA・iDeCoの活用術

- ファイナンシャルプランナー(FP)相談のポイント

- 退職・老後など人生イベント別

資産形成対策 - 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策