閉じる

- トップ

- 資産運用で年利5%を達成させる方法とは?|おすすめのポートフォリオも紹介

資産運用で年利5%を達成させる方法とは?|おすすめのポートフォリオも紹介

資産運用を行う際には、はじめに目標を立てなければなりません。いつまでにどれくらいの資産形成を目指すのか、そして運用にあてられる余剰資金がどのくらいあるのかにより、目標とする利回り(年利)がおのずと見えてきます。

どのくらいの利回りで運用しなければならないかは、その人の目標とする金額や余剰資金によって異なりますが、例えばもし5%の利回りで運用したいと考えた場合には、どのような運用方法が適しているのでしょうか。

今回は、年利5%を目指せる資産運用の方法や、運用する際に知っておきたい制度について解説します。

目次

資産運用の前提知識

まず、資産運用を行うにあたり、知っておかなければならない前提知識について解説します。運用の知識もないまま資産運用を始めるのは非常に危険です。

以下で紹介する知識の内容は、最低限理解しておきましょう。

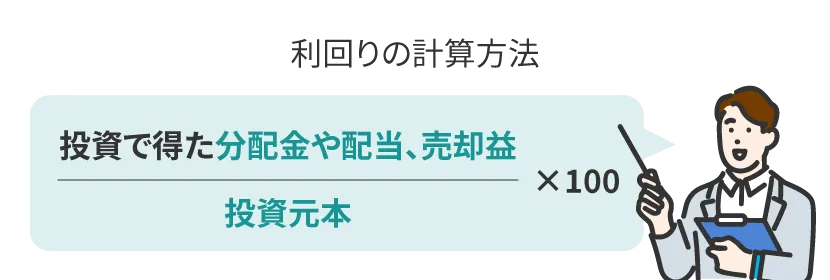

利回りの計算方法について

利回りとは、投資元本に対する、その元本の運用で得られた収益の割合です。利回りは以下の式で求めます。

たとえば、100万円の株を1年間保有し、その間に得た配当が3万円だった場合の利回りは、3万円/100万円×100=3%です。

200万円で購入した株が1年後に250万円まで上昇し、その値段で売却した際の利回りは、50万円/200万円×100=25%となります。

ただし、上記の計算には購入時や売却時の手数料、さらには配当を受け取った際の税金などを考慮していない数値であることを知っておく必要があります。手数料や税金を加味した計算は複雑になるため、あくまでも目安の値として捉えるようにしてください。

利回りと利率の違い

利回りと利率はよく混同されがちですが、全く別のものです。利回りはうえで述べたとおり、運用で得た利益を投資元本で割って求める割合のことで、一般的には年間で得た利益を元に計算します。

利率とは、投資元本に対して約束されている利息の割合をいいます。特に預金や債券で使われることが多く、こちらも保有期間を1年間として考えるのが一般的です。

ちなみに現在の普通預金の利率は0.001%です。100万円を1年間銀行に預けておくと、100万円×0.001%=10円の利息がつくというわけです。また、個人向け国債(固定金利型5年満期・募集期間2023年8月3日~2023年8月31日)の利率(年利)は0.14%ですので、100万円で購入し満期までの5年間保有すると、毎年100万円×0.14%=1,400円の利息が受け取れ、満期時には元本である100万円が返ってくる仕組みです。

利回りと騰落率の違い

騰落率とは、利回りや利率とも異なり、1年間にその運用商品の価格がどれだけ変動したのかを示す割合です。もちろん期間は1年間と固定されているわけではなく、半年や5年間など一定期間などでも計算して比較します。

1,000円の株がその日に1,100円まで値上がりした場合の騰落率はプラス10%になりますし、翌日1,100円から900円に下がった場合はマイナス18%です。

騰落率は株式投資だけでなく、投資信託でもよく使われており、数ヶ月や数年単位での騰落率を求め、その投資信託商品のリスク度合いを知る目安とされます。

騰落率をみる際には、その値が計算した期間の最初と最後の変化率を表している点に気をつけましょう。期間中にどのような値動きがあったのかは騰落率だけでは判断できませんので、一定期間の間にどのような値動きをしたのかを調べることも大切です。

利回りとパフォーマンスの違い

パフォーマンスとは、運用自体の成績や実績、さらには過去の運用商品の価格の動きを表すものです。

利回りは、その運用商品の投資元本から得た利益率のため、一般的には利回りの高い運用商品を保有して運用しているとパフォーマンスがよいと判断されます。

ただし、利回りがよくてもパフォーマンスが悪いケースもあります。

また、パフォーマンスはベンチマークを基準としており、ベンチマークと比較してどのくらいの利益を出したかで判断します。運用の利回りがベンチマークよりも高くなっていれば、よいパフォーマンスだといえますし、逆に利回りがベンチマークよりも低いとパフォーマンスが悪いと判断されます

そのため、運用商品を選ぶ際には、利回りだけでなく騰落率や運用にかかるコストなど全体的な視点で判断することが大切です。

資産運用で年利5%を目指せるおすすめの投資方法

資産運用で必要となる利回りは、資産形成にかけられる時間と最終的な金額によって異なりますが、資産運用に慣れていないうちは最初から高いリターンを目指す運用は危険です。

投資初心者なら、まずは5%程度のリターンを目指すことを考えましょう。そして運用に慣れてきたら、徐々に高いリターンを得られる投資商品を取り入れて運用することをおすすめします。

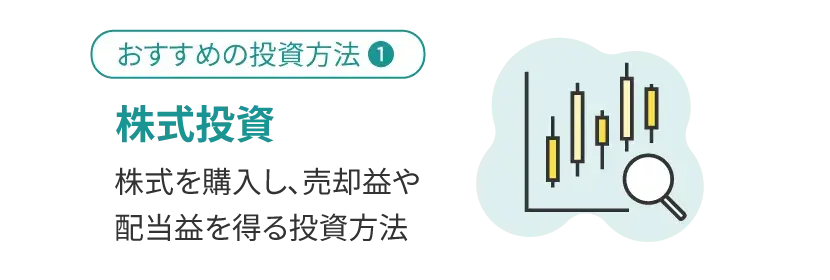

株式投資

株式とは企業が資金調達のために発行するもので、投資家はその企業の成長に伴い株価が上昇することを期待して株式を購入します。株式によっては年に1度もしくは2度の配当を行っているところもあり、その場合は保有している限り、保有している株式数に応じた配当金を受け取れます。さらには、一定数以上の株式を保有している投資家に対し、商品や金券などを配布する株主優待を行っている企業もあり、その株主優待を狙って購入する投資家もいます。

株式投資とは株式を購入し、売却益や配当益を得る投資方法です。

ただ、日経新聞によると、現在の日経平均の平均的な配当利回りは2%程度です。そのため、株式の売却益ではなく配当益で5%の利回りを得たいと考えるなら、高配当の銘柄を選んで購入する必要があります。

また、株式投資には以下のようなメリット・デメリットがあります。

| メリット 〇 |

デメリット × |

|---|---|

|

|

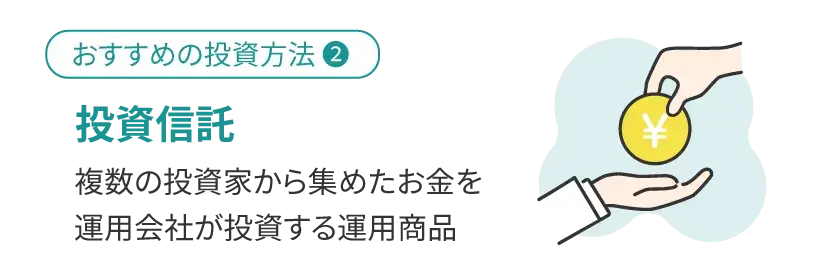

投資信託

投資信託とは、投資家が100円などの小額から投資でき、複数の投資家から集めたお金を大きな資金として、運用会社がさまざまな投資先に投資する運用商品です。投資家は、購入した投資信託の運用結果で得た利益を分配金として受け取れます。

投資先を決めるのはあくまでも運用会社であり、運用会社ではその投資信託商品(ファンド)ごとに運用の専門家であるファンドマネージャーが決められ、運用を行っています。

1つの投資信託商品を購入することで、投資先が株式だったとしてもさまざまな銘柄に分散投資できる点がメリットです。

また、投資信託にはインデックス型とアクティブ型があり、インデックス型は日経平均やナスダックなどの指数から目標とする指数を決めその指数と同じ動きを目指して運用を行うのに対し、アクティブ型は指数の動きを上回る運用成果を目指します。

投資信託のメリット・デメリットは以下のとおりです。

| メリット 〇 |

デメリット × |

|---|---|

|

|

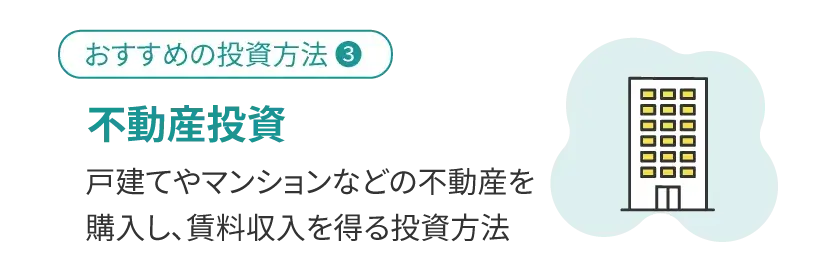

不動産投資

不動産投資とは、戸建てやアパート、マンションなどの不動産を購入し、賃貸に出すことで賃料収入を得る投資方法です。

アパートやマンションを1棟まるごと購入して賃貸に出す方法もあれば、アパートやマンションの一室を購入し賃貸に出す区分投資などもあります。

さらに、不動産への投資に限定した投資信託商品もあり、不動産投資信託(REIT)と呼ばれています。

不動産投資のメリット・デメリットは以下のとおりです。

| メリット 〇 |

デメリット × |

|---|---|

|

|

- ※レバレッジ効果とは、少ない資金で大きな利益を得る手法のこと

年利5%を目指すために知っておきたい制度について

現在、日本では貯蓄から投資への促進を図っており、それに向けた優遇制度が設けられています。投資にはさまざまなコストがかかりますが、それらを削減させるための制度もあるため、制度の特徴を知ったうえで自分に合った制度を取り入れながら運用することを心がけましょう。

NISA

NISAとは、通常であれば運用で得た利益に対してかかる税金を、非課税にできる制度です。現在、運用で得た利益については、一律20.315%の税金がかかります。つまり、株式投資で20万円の売却益を得たとしても、そこから20.315%の税金が引かれるため、手元に残るのは約16万円です。

一般NISAは2014年に始まった非課税運用制度で、年間の非課税投資枠が120万円用意されています。また、購入できる投資商品も株式や投資信託など多岐に渡っており、最長5年間非課税で運用できます。

株式の場合、市場の動きによっては大きな利益を得られる可能性があるため、その利益を非課税で受け取れるメリットは大きいでしょう。100万円の売買益を得たとしても、本来なら約80万円しか手元に残らないのに、NISAを利用することで100万円の利益をまるまる手元に残すことができます。

NISA(一般NISA)の概要は以下のとおりです。

| 対象となる金融商品 | 株式、投資信託、ETFなど |

|---|---|

| 非課税期間 | 最大5年間 |

| 非課税対象 | 対象となる金融商品から得られる譲渡益、分配益など |

| 年間非課税枠 | 120万円 |

iDeCo

iDeCoとは、個人型確定拠出年金のことで、その人に応じた掛金を毎月拠出し、自分が選んだ運用商品で運用することで老後の資金を形成する制度です。

毎月の掛金上限額はその人の属性によって決められており、自営業者だと最大6万8,000円です。また、掛金の額は年に1度変えることができます。

iDeCoを行うには証券会社でiDeCoの口座を開設し、運用商品を選んで運用する必要があります。商品のラインナップは証券会社によって異なるため、口座の開設先は慎重に選ぶ必要があります。

また、目的が老後資金の形成のため、原則として60歳まで引き出せない点に注意しておきましょう。

iDeCoの概要は以下のとおりです。

| 対象となる金融商品 | 投資信託、定期預金、保険 |

|---|---|

| 掛金の取り扱い | 全額所得控除(小規模企業共済等掛金控除)の対象 |

| 毎月の掛金の額 | 加入者の属性によって1万2,000円~6万8,000円までと異なる |

| 運用益の取り扱い | 非課税で再投資 |

| 受取開始時期 | 原則として60歳~70歳までの自分で決めた時期 |

つみたてNISA

つみたてNISAはNISA制度の1つで、上で紹介した一般NISAと異なり、一定の金額を積み立てて、運用商品を購入しながら運用していく仕組みです。積立頻度は証券会社によって毎月1度のところや毎日、週に1度など設定できます。

年間の非課税投資枠は40万円と一般NISAよりも低く設定されているものの、非課税期間が20年間と長いため、長期で分散しながら運用するスタイルに適しています。

つみたてNISAの概要は以下のとおりです。

| 対象となる金融商品 | 投資信託(金融庁が認めたもの) |

|---|---|

| 非課税期間 | 最大20年間 |

| 非課税対象 | 対象となる金融商品から得られる譲渡益、分配益など |

| 年間非課税枠 | 40万円 |

NISAの制度は2024年1月から大きく変わります。今までよりも非課税投資枠が増えるほか、一般NISAとつみたてNISAの併用も認められるようになるため、まだNISAをはじめていない人は、ぜひ制度の利用を検討してみてください。

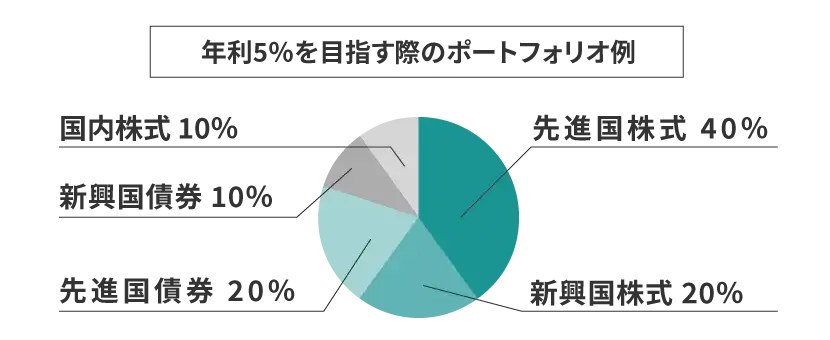

資産運用で年利5%を目指す際のポートフォリオ例

運用商品にはそれぞれリターンとリスクがあり、債券よりも株式、そして国内よりも海外の商品のほうがリターンが大きいといわれています。

また、リスクとリターンは正比例の関係にあり、ローリスク・ローリターンの代表的なものが国内の債券です。逆にハイリスク・ハイリターンの商品として代表的なものとして海外の株式が挙げられます。

ここで気をつけておきたいのは、ローリスク・ハイリターンの商品は存在しないということです。

また、5%の利回りを考えるなら、ローリスク・ローリターンの商品だけでは目標を達成することは難しく、海外の債券や株式、国内の株式、さらには海外でも先進国のものと新興国のものに分けて保有する考えが大切です。

運用資産全体の中でどの商品をどの割合で保有するかを表すのが資産配分、つまりポートフォリオです。

年利5%を目指すなら、以下のポートフォリオを参考に運用商品を購入してみましょう。

資産運用で年利5%を達成するための具体的な方法

資産運用で年利5%を達成するための具体的な方法には以下のものがあります。

- リスクの低い投資を行う

- 長期で資産運用を行う

- 分散投資を意識する

- 資産運用のプロに相談する

それぞれの方法の詳細について詳しく解説しますので、運用を行う際の参考にしてください。

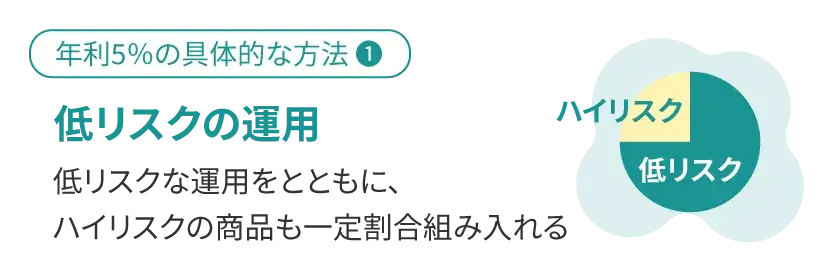

リスクの低い投資を行う

年利5%を目指すなら、あまりハイリスクな商品への投資は避け、低リスクな運用を心がけることが大切です。

海外の株式のようなハイリターンの商品は非常に魅力的ではありますが、そのぶん失敗した際の損失が大きくなるため、場合によっては資産が大きく減ってしまう可能性があります。

とはいえ、あまり低リスクな商品ばかり選んでいては、年利5%を達成することはできません。例えば、預金や日本国債などは元本は保証されるため低リスクの代表的な商品ですが、リターンはほとんど期待できません。

年利5%を目指すなら、低リスクな運用を心がけるとともに、ハイリスクの商品も一定割合組み入れたポートフォリオを組むようにしてみましょう。

長期で資産を運用する

運用を行ううえでは長期目線で考えることがポイントです。

1日や数週間で取り引きを行う短期的な投資だと、一時的な値動きによって資産状況が大きく変わるため、タイミングによっては大きな損失を生む可能性があります。

そのため、数年〜数十年を見越した長期の運用を意識するようにしてください。

さらに長期運用では、複利効果が期待できる点もメリットです。複利効果を味方につけ、10年や20年といった長期間での投資を心がけることで、日々の価格の変動もそこまで気にならなくなります。

分散投資を意識する

投資先を分散することは、運用を行ううえでの大原則です。「1つのかごに卵を盛るな」という格言があるように、1つの商品で運用していると、その商品が大きく下がったときに被る損失も大きくなります。そのため、株式と債券などといった値動きの異なる商品を組み合わせ、分散投資を行うことにより、リスクを抑えることが大切です。

例えば国内債券と海外の株式を組み合わせる、もしくは国内の商品だけで、株式と債券を組み合わせるだけでもリスクを抑える効果は大きくなります。さらに、株式投資で得られるリターンは債券よりも大きいため、債券だけを保有しているよりも高いリターンを狙えるでしょう。

年利5%を目指した低リスクな運用では、上記のような商品を分散する投資を心がけるとともに購入時期を分散する時間の分散も意識してみてください。

資産運用のプロに相談する

運用初心者が年利5%のポートフォリオを組むことはなかなか難しいものです。どのようなポートフォリオを組んだらいいのか迷った際には資産運用のプロへ相談することも考えてみてください。資産運用のプロの中には、お客さまの目標と希望する年利を元に、資産運用の提案ができるアドバイザーも存在します。

主な資産運用の相談先には、銀行、証券会社、FP(ファイナンシャルアドバイザー)、IFA(独立系ファイナンシャルアドバイザー)などがあり、それぞれに特徴が異なります。例えば、銀行では預金の相談はできますが、全ての銀行員が投資信託や債券、保険などの知識に長けているとは限らず、系列会社の運用商品をすすめてくる可能性があります。

また、証券会社では資産運用の相談が可能ですが、手数料率の高い商品や、自社や関連会社の商品を紹介されることもあり、必ずしも自分の希望に合った資産運用ができるとは限りません。

FPはお金の専門家で資産運用の相談も可能です。しかしFPは保険の販売資格は持っていても、株式や投資信託のような金融商品の販売資格は持っていない場合があります。そのため、運用方針の相談は出来ても、具体的な提案は受けにくくなります。

IFAは資産運用の専門家であり、運用方針の相談から具体的な商品名の提案も可能です。

まずは運用の知識を身に付けたいと考えるなら、IFAに相談するとよいでしょう。

| 資産運用の 相談先 |

おすすめ度 | 取扱商品 |

|---|---|---|

| 銀行 | △ | 退職金定期預金プラン、投資信託、債券、保険 |

| 証券会社 | △ | 投資信託、債券、株式 |

| FP (ファイナンシャルプランナー) |

〇 | ー |

| IFA (独立系ファイナンシャルアドバイザー) |

◎ | 投資信託、債券、株式、保険 |

よくある質問

年利5%の資産運用を目指すにあたってよくある質問について、回答と合わせて紹介します。

Q.年利5%の難易度はどれくらい?

A.

一見高そうに見える年利5%ですが、きちんとポートフォリオを組み、状況に応じて見直しながら運用することで達成できる可能性は十分にあります。

ちなみに中期~長期的な投資の目標利回りは3%~4%といわれており、これをみると、ポートフォリオには少しリターンの高い運用商品を組み入れる必要があるといえそうです。

世界株式に長期投資した場合の平均利回りは7%といわれていることからも、リスクを考えながら世界株式の割合を少し多めに組み入れることで、年利5%の運用も達成できるでしょう。

もちろんリスク許容度を考えながら、市場の動きに合わせて配分を見直すことも忘れないようにしてください。

Q.年利5%で1000万を運用するとどうなる?

A.

1,000万円を年利5%で運用した結果を1年、3年、5年、10年、20年、30年でみていきましょう。結果は以下のとおりです。

| 年数 | 結果(元本+利益) |

|---|---|

| 3年 | 1,157万円 |

| 5年 | 1,276万円 |

| 10年 | 1,628万円 |

| 20年 | 2,653万円 |

| 30年 | 4,321万円 |

このように、10年後には約1.6倍、20年後には約2.6倍、30年後には4,000万円を超えることがわかります。これは、長期投資による複利効果が大きく表れている結果ともいえるでしょう。

1,000万円の運用については、以下の記事も参考にしてください。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- 投資の基本・はじめての資産運用

-

-

お金を増やす方法まとめ!お金の増やし方や注意点を解説

-

【比較表あり】定期預金はおすすめしない?後悔する5つの理由と資産を守る賢い選択肢を徹底解説

-

投資初心者におすすめの資産運用9種類!よくある失敗例や成功しやすい始め方を解説

-

【具体例あり】分散投資の例をポートフォリオ付きで初心者向けに解説

-

一括投資と積立投資の違いとは?シミュレーションでリターンを確認

-

資産運用で年利5%を達成させる方法とは?|おすすめのポートフォリオも紹介

-

【イラスト解説】米国債「買ってはいけない」は本当?7つの理由とメリット・デメリット、賢い始め方を解説

-

投資信託に100万円投資!1年後どうなる?リターンとリスクを徹底解説

-

一括投資×ほったらかし運用を徹底解説!初心者でも分かるリスクと成功のポイント

-

損切しないで待つべき?目安やタイミングを解説

-

投資顧問会社とは?おすすめの相談先や具体的なサービス内容も紹介

-

- 資産運用の始め方・相談ガイド

- NISA・iDeCoの活用術

- ファイナンシャルプランナー(FP)相談のポイント

- 退職・老後など人生イベント別

資産形成対策 - 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策