閉じる

- トップ

- 【イラスト解説】米国債「買ってはいけない」は本当?7つの理由とメリット・デメリット、賢い始め方を解説

【イラスト解説】米国債「買ってはいけない」は本当?7つの理由とメリット・デメリット、賢い始め方を解説

世界一安全な資産の一つとして注目されてきた米国債。しかし最近では「今は買うべきではない」、「やめたほうがいい」という声も増えています。こうした意見は本当でしょうか?

結論から言うと、米国債を「買ってはいけない」というのは大きな誤解です。正しい知識を持てば、米国債はリスクを抑えた安定的な資産運用に役立ちます。しかし、そのデメリットや注意点を理解せずに投資すると、思わぬ損失につながる可能性があるのも事実です。

この記事では、「米国債は買ってはいけない」と言われる7つの理由の深掘りから、米国債の基礎知識と種類ごとの違い、そして米国債投資の具体的な始め方や、おすすめの相談先までイラストも使ってわかりやすく解説します。

【この記事のポイント!】

- 米国債は、リスクを抑えて資産を増やす「守りの資産運用」に効果的!

- 米国債は「新発か既発か」、「利付かゼロクーポンか」など目的ごとに選べるのも魅力。

- ただし、為替や金利の変動リスクや、「物価上昇に弱い」というデメリットもある。

- 「買ってはいけない」と避けずに、正しい知識を得て、自分に合うかの見極めが重要!

- 米国債を買うべきか迷ったら、中立的な専門家(IFA)への相談がおすすめ。

目次

目次を開く

イラスト解説そもそも米国債とは?

私たちの年金を運用する基金、GPIFも投資をしているという米国債。まずは米国債がそもそもどんなものなのか、基本的な概要をイラストも交えてわかりやすく解説します。

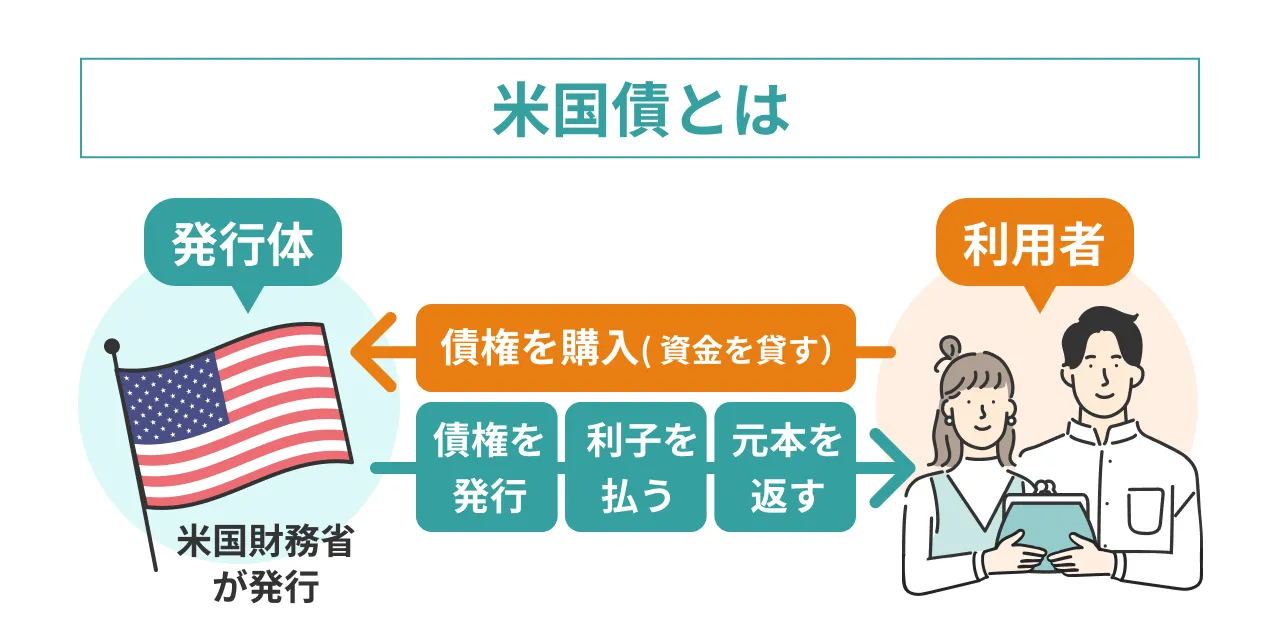

米国債はアメリカが発行する「借用書」

米国債(U.S. Treasury Bonds)とは、その名の通り「アメリカ合衆国政府」が発行する債券のことです。より正確には、アメリカ合衆国の財務省によって発行される政府債券なので、「米国財務省証券」とも呼ばれます。米国が破綻しない限り元本と利子が保証されており、「世界で最も信用力の高い債券」の一つです。

債券とは?

債券とは、国や企業などの発行体が、大きな事業や投資などを行うために、投資家から資金を借り入れるために発行する有価証券です。債券は、国や企業などの発行体が、「お金を貸してくれたら、利子をつけて満期になったらお返しします」と約束して発行します。そのため、債券の信用度は、その発行体の信用度に左右されます。特に、国が発行体となっている債券を国債と呼びます。つまり、私たちが米国債を買うということは、アメリカ政府にお金を貸して、その見返りに利子をもらう、ということになります。

米国債の主な種類(利付債・割引債)と特徴

米国債には様々な種類があります。種類ごとに名称や特徴が異なるので、ここでそれぞれの特徴を理解しておきましょう。

まず初めに、米国債は「利付債」と「割引債(ゼロクーポン債)」の2種類に分けられます。

●利付債(りつきさい)

利付債とは、あらかじめ決められた利息(クーポン)が定期的に支払われる、最も一般的なタイプの債券です。利息(クーポン)は決められた期日(例えば年2回、6月と12月など)に支払われます。利付債は、満期になると元本(額面金額)が戻ってきます。定期的に安定した利息を受け取りたい方に向いています。

【具体例】 額面100ドルで利率が年4%の利付債を購入したとします。この場合、年4ドル(年に2回、2ドルずつ)の利息を受け取ることができ、満期を迎えると元本の100ドルと最後の利息(2ドル)が戻ってきます。

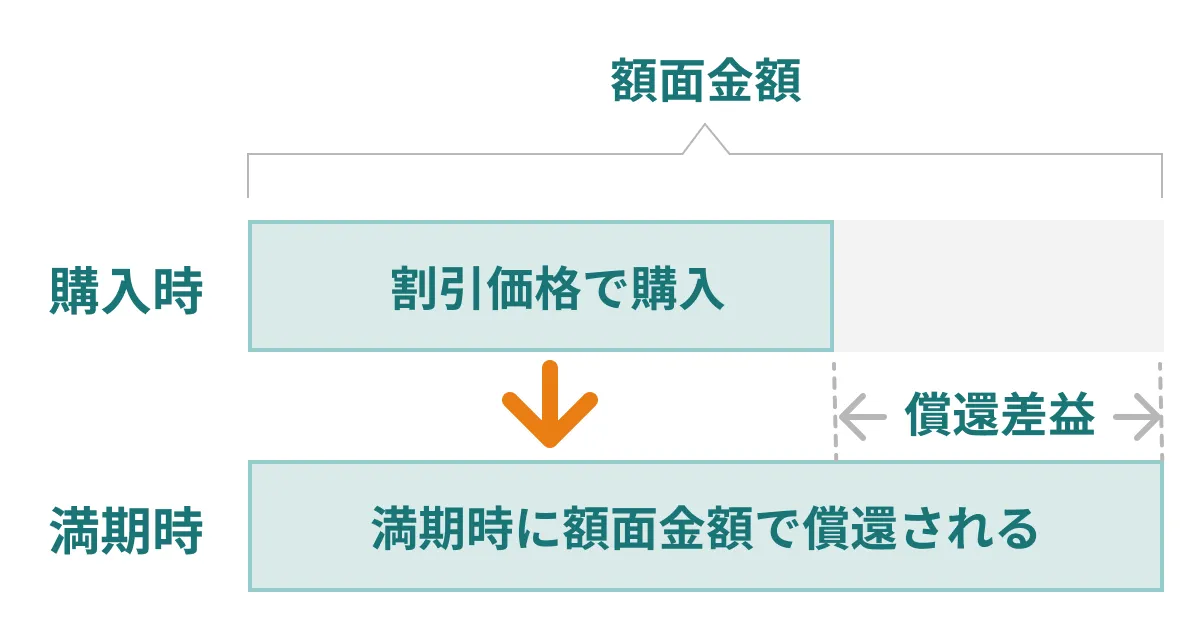

●割引債(わりびきさい)

ゼロクーポン債とも呼ばれます。これは、利子がない代わりに、額面金額より割り引かれた安い価格で購入できる債券です。満期になると額面金額、つまり割引前の本来の価格で償還されるため、割り引かれた差額が利益になります。毎年の利息に特に興味がない方や、満期まで保有する予定の方に向いています。

【具体例】 満期になると100ドル受け取れる割引債が、80ドルで売られていたとします。この債券を購入して満期まで保有すれば、差額の20ドルが利益になります。

参考ストリップス債とは

「利付債」や「割引債(ゼロクーポン債)」について調べていると、ストリップス債という言葉を目にすると思います。ストリップス債とは、特定の利付債(利払いが定期的にある債券)を、利金部分と元本部分に分割し、それぞれ独立した別の債券として取引できるようにしたものです。多くの場合、米国債はこのように利息部分と元本部分が分割されて販売されています。ちなみに、ストリップス(STRIPS)とは、「Separate Trading of Registered Interest and Principal of Securities」の略称で、債券が分割(セパレート)されていることを指しています。元々の大きな債券を、金融機関(証券会社など)が購入しやすいように分割した、割引債の一種だという理解がわかりやすいでしょう。

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| 利付債 | 利子(クーポン)が定期的に支払われる | 定期的に利息が欲しい人 |

| 割引債 | 額面より安く買い、満期で額面を受け取る | 利回り重視で満期まで保有できる人 |

その他の米国債の種類と特徴

「利付債」と「割引債(ゼロクーポン債)」以外にも、米国債には多くの種類があります。

例えば、米国債は償還(満期を迎えて、投資家にお金が返還されること)までの期限に応じて名前が変わります。

- トレジャリービル(1年以内)

- トレジャリーノート(1年超10年以内)

- トレジャリーボンド(10年超)

その他には、市場に登場するタイミングによって、「新発債」と「既発債」の2種類に分けられます。

新発債

新発債とは、新たに発行される、まだ誰も購入したことのない新品の債券のことです。

投資家は、決められた募集期間中に証券会社を通じて、固定の価格(通常は額面100円に対して100円)で購入を申し込みます。発行される利率(クーポン)もあらかじめ決まっています。

身近な例で言えば、「メーカーから直接買う、定価の新品商品」のようなイメージです。

既発債

既発債とは、一度発行された後、投資家同士で売買されている中古の債券のことです。

「流通市場」で取引されています。既発債の価格は、その時の金利の状況や、債券の残りの期間、発行体の信用度などによって、常に変動しています。そのため、価格は新発債だったころの額面100円より高くなることもあれば、安くなることもあります。

身近な例で言えば、「中古品店やフリーマーケットで売買される、時価の商品」のようなイメージです。

| 項目 | 新発債 | 既発債 |

|---|---|---|

| 購入価格 | 基本的に固定(額面通り) | 時価(日々変動する) |

| 利率(クーポン) | 発行時に固定 | 発行時の利率のまま |

| 利回り | 基本的に利率と同じ※ | 購入価格によって変動する |

| 購入できる期間 | 募集期間中のみ | いつでも売買可能 |

| 種類の豊富さ | その時に発行されるものだけ | 市場に出回っている多種多様な債券から選べる |

| 選びやすさ | シンプルで分かりやすい(初心者向け) | ある程度知識が必要(中・上級者向け) |

- ※ただし、発行価格が額面と異なる場合は変動します。

重要米国債を「買ってはいけない」と言われる7つの理由【イラスト解説】

米国債は、なぜ「買ってはいけない」と言われることがあるのでしょうか。その理由となる米国債の主なデメリット7つと、その対策を合わせて説明します。

理由①:円高で損をすることがあるから【為替変動リスク】

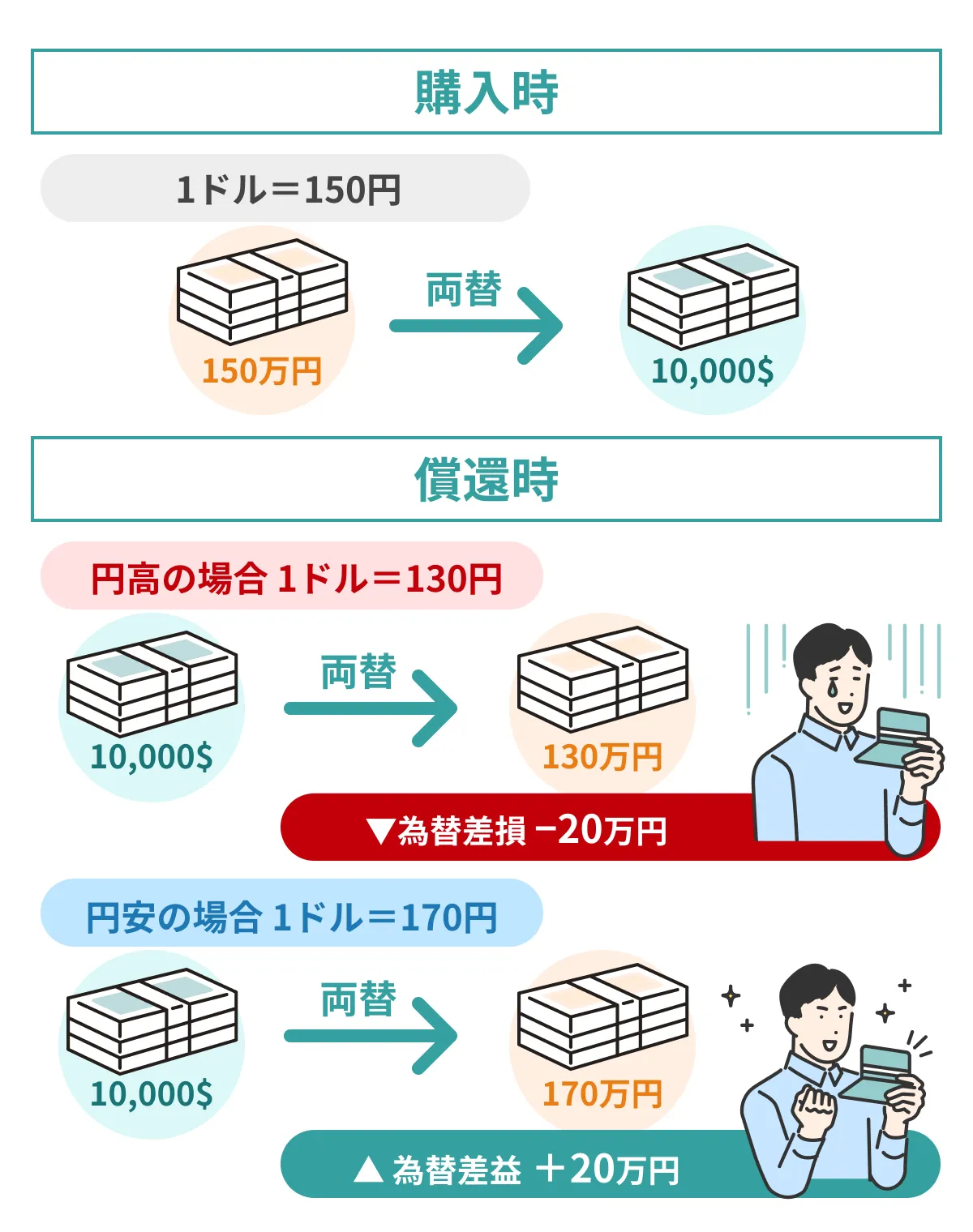

米国債は、日本円ではなく米ドルで売買します。そのため、日本円で米国債を売買する際には、円とドルの両替が必要になり、為替レートの影響を受けることになります。

米国債が満期を迎えると、米ドルで償還されます。この米ドルを日本円に換金する際に、もし購入した時よりも円高ドル安になっていたとすると、為替が変動した分だけ為替差損が生じる可能性があります。「米国債は安全だから」と油断していると、円高の影響でいざ円に戻すときに思わぬ損をする可能性があるのです。

【シミュレーション】1万ドルの米国債を買う場合(※金利はここでは省略)

- 購入時:1ドル = 150円

→必要な日本円:1万ドル × 150円 = 150万円 - 売却(償還)時:1ドル = 130円(購入時よりも円高ドル安の状態)

→受け取る日本円:1万ドル × 130円 = 130万円

⇒結果:円高ドル安によって、20万円の為替差損が発生した

このように、購入時よりも円高が進んでしまうと、円に戻す際に為替差損で元本割れしてしまう可能性があります。ただし、逆に、円安(例:1ドル =170円)になった場合は、先ほどのシミュレーションでは受け取る日本円は170万円となり、20万円の為替差益(利益)が出ます。為替の変動にはメリットとデメリットの両方が存在しますから、米国債を購入する際は、金利だけではなく、為替の動きによく注意しましょう。

【おすすめの対策】

為替変動リスクを避けながら米国債を購入するためには、

- 米国債の償還後、為替が円安になるまで両替せずに、ドル建てのまま保有し続ける。

- すでに円高になっているタイミングを狙って米国債を購入する。

- 購入時期を複数回に分散させることで、急な為替変動の影響を受けにくくする。

などの対策が考えられます。

理由②:金利が上がっているときは債券の価値が下がるから【価格変動リスク】

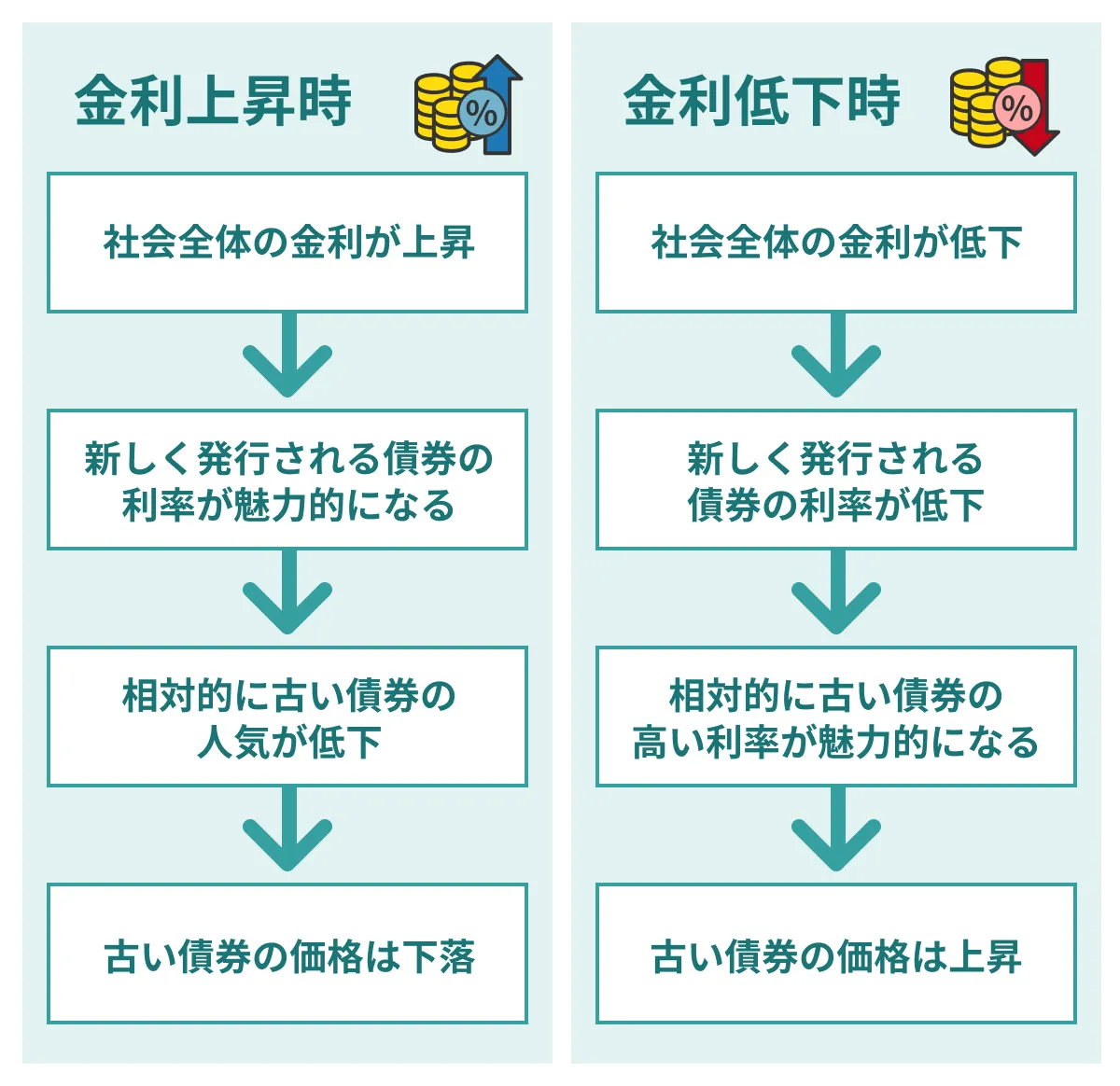

米国債は、満期まで保有し続けていれば、額面の金額が戻ってきます。しかし、満期を迎える前に売却する場合は、主に金利などの影響を受けて価格は変動します。

一般的に、社会の金利が上がっているときには債券の価格が下がり、社会の金利が下がっているときには債券の価格が上がることから、金利と債券価格は「シーソー」のような関係だとも言われます。

前提として、債券は発行時に利率が決まります。一度発行された後は、この利率は変わりません。

【金利による価格変動の例】

- 世の中の金利が上がっているときは、既に発行されている債券よりも、これから新しく発行される債券のほうが、利率が高くなる可能性があります。そのため、相対的に古い既発債券は人気を失い、価格が下がります。

- 逆に、世の中の金利が下がっているときは、既に発行されている債券よりも、これから新しく発行される債券のほうが、利率が低くなる可能性があります。そのため、利回りの高い古い債券が人気になり、価格は上がります。

このように、社会の金利が上がっている時期には、購入した債券の価値が下がり、途中売却で損をする可能性があるので注意しましょう。

【おすすめの対策】

- 満期まで保有する

価格変動が気になる場合は、途中売却せずに満期まで保有しましょう。満期まで持てば、額面通りの金額が戻ってきます。但し、債券は10年物や20年物のように満期までの期間が長いものもあります。こうした債券の購入を検討する際には、事前に「このお金は万が一、満期まで持つことになっても大丈夫か?」を確認しましょう。 - 短期債を選ぶ

価格の変動は、債券の期間が長ければ長いほど影響が出やすくなります。つまり、短期債なら価格変動リスクが小さくなります。金利が高いからという理由だけで長すぎる債券を選ばないよう注意しましょう。

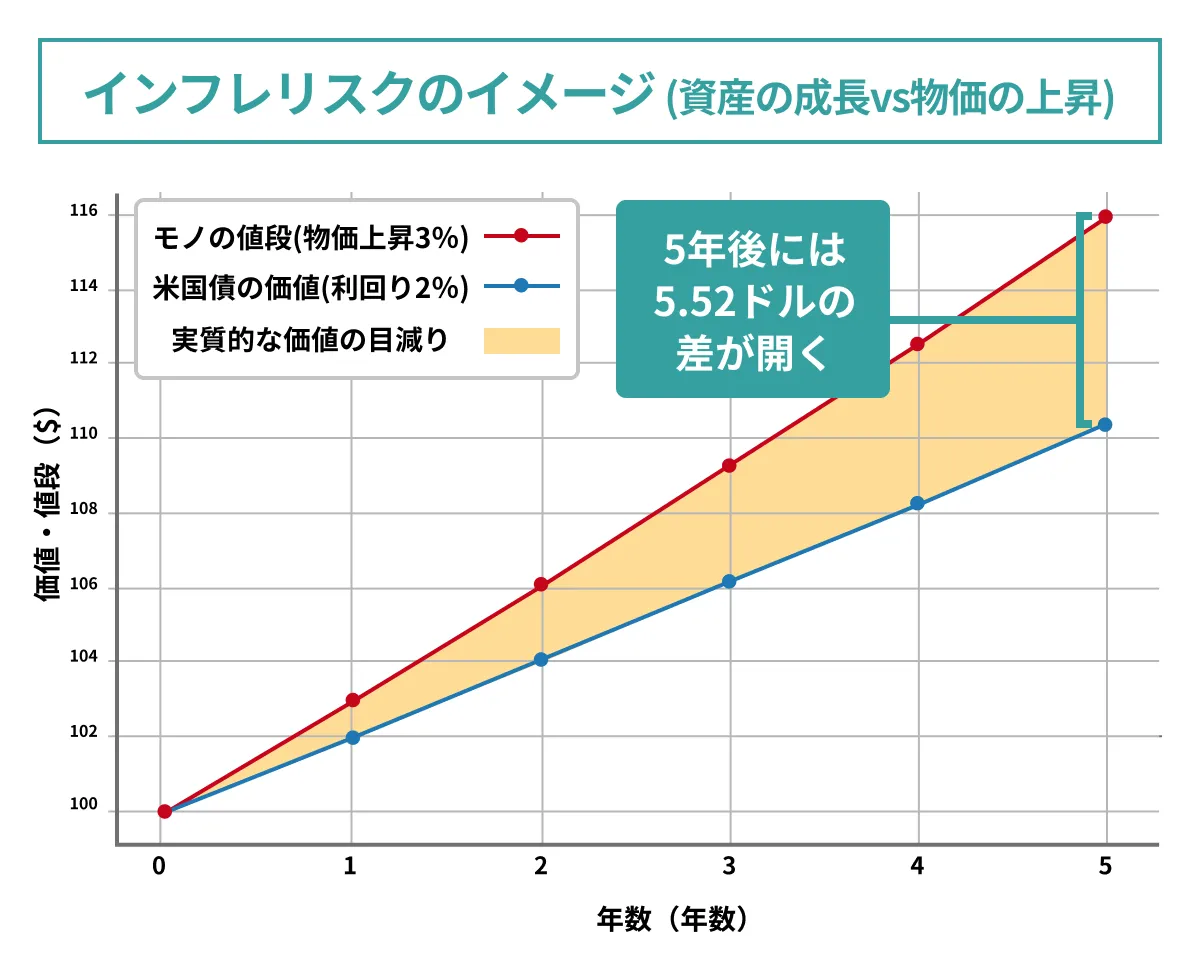

理由③:物価上昇に弱いから【インフレリスク】

物価上昇(インフレーション)とは、モノやサービスの値段が上がり、相対的にお金の価値が下がることです。例えば、年2%の利回りの米国債を持っていても、インフレ率が年3%だと、実質的には資産の価値が1%目減りしていることになります。

【インフレリスクの例】

- 利回り年2%の米国債を100ドル保有していると、1年後には102ドルに増える。

- 物価が年3%ペースで上昇していると、値段が100ドルの商品は、1年後には103ドルに値上がりする。

- 米国債の利回りが物価上昇に追いついていないので、1年で1ドル価値が下がったことになる。

【おすすめの対策】

インフレ時には、安全性を求めて米国債ばかりで資産運用するのではなく、インフレに強い資産(株式や不動産(REIT)など)や、リターンが大きい資産(株式や新興国債券など)も一部ポートフォリオに組み入れ、資産全体のインフレ耐性を引き上げることが重要です。

理由④:米国の財政赤字拡大が不安だから【信用リスク】

アメリカの財政赤字が拡大しているというニュースを見て、米国債ってやめた方が良いの?と心配している方もいるでしょう。

信用リスクとは

債券の信用リスクとは、発行体である国や企業等(米国債の場合はアメリカ合衆国)が財政難、経営不振などの理由により、債務不履行(いわゆるデフォルト、利息や元本などをあらかじめ決められた条件で支払うことができなくなること)が起こる可能性をいいます。そうした事態が起こりそうになると、発行体の有価証券の価格は下落し、投資元本が償還されない可能性もあります。

つまり、信用力の低い発行体(例えば新興国や、小さな企業)ほど信用リスクは高くなるといえます。一方、米国債は、世界一の経済大国であるアメリカ政府が支払いを保証しているため、債券市場において特に信用度の高い金融商品の一つとして認識されています。

米国の財政赤字とは?格付けって何?

財政赤字とは、国の歳入(税収など)よりも歳出(社会保障、公共事業、国防費など)が多い状態のことです。アメリカでは、この財政赤字が長年の課題となっています。

信用格付けとは、国や企業が発行する債券の「元本や利子を、約束通りに支払う能力」がどのくらいあるかを、専門の会社(格付け会社)が評価し、アルファベットなどで記号を付けたものです。この記号(格付け)は、投資家がその債券の信用リスクを判断するための、重要なものさしの一つになります。

かつて米国債は、ムーディーズ、S&P、フィッチといった主要な格付け会社から、最も安全とされる最上位の格付け(AAAやAaa)を与えられていました。しかし、財政赤字の拡大などを受けて最上位からランクダウンしており、2025年5月にはムーディーズも格付けを一段階引き下げたことから、現在では大手3社すべてから最上位の格付けを失っている状況です。

じゃあ、米国って危ないの?

では、格付けが下がったアメリカは、本当に危ないのでしょうか?

結論から言うと、多くの専門家は「デフォルト(債務不履行)に陥るリスクは極めて低い」と考えています。その理由は、格付けを他の国と比較するとよく分かります。

【主な先進国の信用格付け(2025年7月時点)】

- ドイツ Aaa

- オーストラリア Aaa

- カナダ Aaa

- 米国 Aa1

- 英国 Aa1

- 韓国 Aa2

- フランス Aa2

- 中国 Aa3

- 日本 A1

- イタリア Baa2

- ※出所:ムーディーズ

ムーディーズの格付けは債務の信用度を評価するものであり、最高位は「Aaa」、そこから「Aa1」「Aa2」「Aa3」…と下がっていきます。

上の表の通り、格付けが下がったとはいえ、アメリカの格付けは依然として日本や韓国、フランスや中国よりも高く、世界トップクラスの水準を維持しています。また、米ドルが世界中の貿易や金融取引で中心的に使われる「基軸通貨」であることや、米国債市場が世界で最も大きいことも、その信用を支えています。

したがって、「財政赤字」や「格下げ」は確かに注目すべきニュースですが、それがすぐに米国債の安全性を揺るがすわけではない、と理解しておくことが重要です。

理由⑤:途中換金すると元本割れの可能性があるから【中途換金のリスク】

米国債はいつでも換金しやすい(流動性が高い)という大きなメリットがあります。しかし、いつでも売却できるから安心だ、と考えるのは危険です。実はこのいつでも売却できるメリットが、投資初心者にとっての「落とし穴」になることもあります。

米国債は、満期前に円に換金する場合、売却額はその時の市場の状況、つまり理由①で解説した「為替」や、理由②の「金利」の影響を受けます。もし、購入時よりも円高が進んでいたり、金利が上昇していたりすると、債券価格は下落し、売却時に元本割れを起こす可能性があります。

【途中換金で損をする例】

例えば、Aさんが10年後に満期を迎える米国債を500万円分購入したとします。しかし2年後、急なケガで入院することになり、どうしても現金が必要になりました。

運悪くその時は金利が上昇していたため、債券の市場価格は450万円まで値下がりしていました。しかし、Aさんは満期まで待つことができず、やむを得ず450万円で売却したため、50万円の損失が確定してしまいました。

もしAさんが、この500万円を満期まで使う予定のない「余裕資金」で投資していれば、この損失は避けられたのです。

【おすすめの対策】

米国債は流動性が高いため、長期保有に限らず、短期的なトレーディングに用いたりすることが可能です。このように米国債の値動きを理解して売買する分には問題ありませんが、投資初心者にとっては、金利や為替の変動を予測して途中売却を前提とする運用は難しいでしょう。

- 「余裕資金」で投資する

最も重要な対策です。投資に使うお金は、その債券の満期が来るまで(例えば10年物なら10年間)なるべく使う予定のない「余裕資金」に限定しましょう。 - 「満期まで保有」を基本戦略とする

投資初心者の方は特に、最初から「満期まで持ち切る」ことを前提に投資計画を立てるのが最も安全です。市場価格の短期的な変動に一喜一憂する必要がなくなります。 - まずは「短期債」から検討する

いきなり10年後、20年後の資金計画を立てるのが難しいと感じる方は、まずは満期までの期間が短い「短期債」(2年物~5年物など)から検討するのもおすすめです。

理由⑥:安全性が高い分、大きな利益は期待できないから【機会損失リスク】

米国債は安全性が高い分、利回りは概ね3~5%程度です(2025年7月現在)。そのため、積極的な株式投資などのように、資産を大きく増やすほどのリターンは期待できません。これは、米国債に投資している期間をもっと上手に使えていれば、「より大きなリターンを得られたかもしれない機会を逃している」と考えることもできます。

ただし、知人などから「米国債に投資するより、こっちの商品の方が儲かるよ」などと勧誘されてハイリスクハイリターンな商品(値動きの大きな株式、暗号通貨など)に投資すると、思わぬ損をする可能性もあり得るので注意が必要です。

【おすすめの対策】

資産運用は「攻め」と「守り」のバランスが大切です。米国債は「守りの資産」と割り切り、よりリターンが必要な場合は「攻めの資産」である株式などと組み合わせることでバランスの両立を考えましょう。

また、資産運用を行う際にはやみくもに高い利回りを求めるのではなく、ご自身がいつまでに、いくら資金を増やしたいのかの目標(資産運用のゴール)を明確に決めることが大切です。

ゴールが決まれば、そこから逆算して必要な投資期間と利回りが分かるので、無理に利回りが高い商品を追い求めることが無くなります。こうした資産運用の考え方は「ゴールベースアプローチ」と呼ばれています。

理由⑦:税金や手数料で手取りが減るから【コストのリスク】

NISA制度では非課税制度の恩恵を受けながら株式や投資信託に投資が出来ます。しかし、米国債にはNISAは使えません。そのため米国債で得た利益(利子、譲渡益、償還差益)には、約20.315%の税金がかかります。

また、証券会社を通じて日本円から売買する際には、為替手数料(スプレッド)も発生します。これは金融機関によって大きく異なり、一般的にネット証券では1ドルあたり25銭、大手銀行では1ドルあたり1円程度が目安です。

例えば1万ドルの米国債を買う場合、ネット証券なら約2,500円の手数料ですが、銀行なら約10,000円かかる計算になります。これらのコストを考慮しないと、思ったより手取りが少なくなってしまうので注意が必要です。

【おすすめの対策】

米国債に賢く投資するには、為替手数料が安いネット証券を選ぶなど、できるだけコストを意識することが重要です。また、利益から税金が引かれることや為替手数料がかかること、為替が円高に動いていた場合は換金時に影響が出ることなども考慮して、自分の運用目的を達成するには米国債への投資が適切なのかを考えましょう。

やめた方が良いと言われる7つの理由まとめ

以上の7つの理由から、米国債への投資はリスクがあるのでやめた方が良い、避けた方が良い等と言われています。しかし、ご説明したように、それぞれのデメリットに対して正しい知識を持てば、それほど恐れる必要はありません。それに、米国債には明確なメリットも複数存在します。メリットの詳細は次の段落で詳しく説明します。

大切なのは、貴方の資産運用の目的や、資産額と照らし合わせて、米国債が最適な運用方法かを見定めることです。この記事を読んでも、自分に米国債が合っているのか判断に迷うようであれば、中立的な資産運用の専門家であるIFAへの相談もおすすめします。IFAナビでは、希望条件からおすすめIFAをマッチングするサービスも無料で提供していますので、ぜひこちらもご活用ください。

もちろんメリットも!米国債に投資する4つの魅力

リスクを理解した上で、それでもなお米国債が世界中の投資家から選ばれる、主な4つの理由を見ていきましょう。

| メリット | 内容 |

|---|---|

| 信用力の高さ | 米国政府が発行し、世界最大の債券市場 |

| 利回りの高さ | 日本国債より利率が高い傾向 |

| 利子収入の安定 | クーポン収入で毎年の見通しが立てやすい |

| 通貨分散 | 円だけでなくドルで持つことでリスクヘッジ |

メリット①:世界トップクラスの「信用力」

米国債の一番のメリットは、その高い信用力に紐づく安全性です。米国債はアメリカ政府が元本と利子の支払いを保証しています。格下げがあったとはいえ、アメリカ政府が破綻する可能性は極めて低く、依然として米国債は世界で最も信用力の高い金融商品の一つです。

例として、世界三大格付け会社(ムーディーズ、S&P、フィッチ)の3社による、米国債と日本国債の格付けを比較しましょう。

| 格付け会社 | 米国債 | 日本国債 |

|---|---|---|

| S&P | AA+ (安定的) | A+ (安定的) |

| ムーディーズ | Aa1 (安定的) | A1 (安定的) |

| フィッチ | AA+ (安定的) | A (安定的) |

- ※2025年7月時点の情報を基にIFAナビ作成

上記の表からも分かる通り、米国債は一部格付け会社による格下げがあったものの、3社すべてにおいて、依然として日本国債よりも高い格付けを得ています。こうした点からも、米国債は元本の安全性と確実な利子収入を求める方におすすめな、資産全体の安定性を高める商品であると言えます。

メリット②:安定した「利子収入」が見込める

米国債のメリットの一つは、利付債であれば、決められた利率の利子が定期的にもらえることです。定期的に安定したキャッシュフロー(インカムゲイン)が期待できるので、将来の資金計画が立てやすいのは大きなメリットです。

メリット③:「日本国債より高い利回り」が期待できる

日本の金利は海外と比べて低い状況が続いています。日銀の金融政策の変更に伴い、日本国債や銀行の定期預金の金利もいくぶんか上昇しましたが、依然として物価の上昇ペースよりも低く、インフレから資産を守るには十分な効果が見込めません。米国債は日本国債よりも高い利回りが期待できます。

| 項目 | 米国債 | 日本国債 |

|---|---|---|

| 10年債利回り (目安) | 約4.25% | 約0.96% |

| 為替リスク | あり | なし |

- ※2025年7月時点

- ※出所:ブルームバーグ (Bloomberg)

- https://www.bloomberg.com/markets/rates-bonds/government-bonds/us

- https://www.bloomberg.com/markets/rates-bonds/government-bonds/japan

メリット④:通貨の分散効果で資産の価値を守れる

資産をすべて日本円で持っていると、急激な円安が進んだ場合に資産価値が目減りしてしまいます。世界経済の中心である「米ドル」で資産の一部を持つことは、円安に対する有効なリスクヘッジになります。

比較で納得:米国債・日本国債・ETF・定期預金はどう違う?

これまで米国債のメリット・デメリットを解説してきましたが、他の身近な金融商品と比べると、その特徴はよりハッキリと見えてきます。

ここでは、代表的な安全資産である「日本国債」、多くの方が利用している「銀行の定期預金」、そして近年注目されている「米国債券ETF」を比較してみましょう。

| 項目 | 米国債(個別) | 米国債券ETF | 個人向け日本国債 | 定期預金 |

|---|---|---|---|---|

| リターン (年率目安) |

高い (例:4.2%) |

高い (例:4.1%)※1 |

低い (例:0.9%) |

ごく低い (例:0.5%) |

| NISA対応 | 非対応 | 対応 | 非対応 | 非対応 |

| 為替リスク | あり | あり | なし | なし |

| 手軽さ | 銘柄選び が必要 |

銘柄選び が必要 |

手軽に購入可能 | 最も手軽 |

| 途中換金 | 可能だが 時価売却 |

可能だが 時価売却 |

発行後1年は 原則不可 |

可能だが金利 は低下 |

| 信用力 | (Aa1)※2 | (投資先による) | (A1)※2 | (銀行による) |

- ※1 経費率(信託報酬)が差し引かれます。

- ※2 ムーディーズの格付け(2025年7月時点)

上の表から分かる通り、それぞれに一長一短があります。

- 米国債(個別):高い利回りと、満期まで持てば額面が戻ってくる安心感が魅力。ただし、NISAは使えず、自分で銘柄を選ぶ必要があります。

- 米国債券ETF:個別債券とほぼ同水準の高い利回りが期待でき、NISA口座で非課税の恩恵を受けられるのが最大のメリット。株式のように手軽に売買でき、複数の債券に分散投資する効果もあります。ただし、満期という概念がなく、価格は常に変動します。

- 日本国債・定期預金:為替リスクがなく元本確保の安心感は絶大ですが、利回りが低く、インフレで資産が実質的に目減りしてしまう可能性があります。

どの商品が一番良い、というわけではありません。「NISA枠を活用したいからETF」「満期を決めて確実に資産形成したいから個別のゼロクーポン債」というように、ご自身の目的やリスク許容度に応じて、これらを賢く使い分けることが重要です。

【診断チャート付】あなたはどっち?米国債投資が向いている人・いない人

ここまで米国債のメリット・デメリットを解説してきましたが、「結局、自分は投資すべきなの?」と迷ってしまう方も多いのではないでしょうか。

そこで、簡単な質問に答えるだけで、あなたが米国債投資に向いているタイプかどうか分かる診断チャートをご用意しました。さっそく試してみましょう!

【米国債投資マッチング診断】

Q1. 投資の目的は、資産を積極的に増やす「攻めの投資」よりも、安定的に守りながら少しずつ増やす「守りの投資」ですか?

はい

いいえ

Q2. 為替レートの変動によって、円換算での資産額が一時的に目減りしても、冷静に受け止められますか?

はい

いいえ

▼診断結果はこちら!

【Aタイプ】堅実な資産形成を目指す!「米国債投資・高相性」タイプ

おめでとうございます!あなたは米国債投資との相性が非常に高いタイプです。

リスクをきちんと理解したうえで、資産を守りながら着実に増やしていく「守りの資産運用」を実践できる方です。米国債をポートフォリオ(資産の組み合わせ)の中心に据えることで、安定した資産形成が期待できるでしょう。まずは王道の『新発の利付債』から検討してみましょう。

次のステップ:

「【賢い始め方】米国債投資で失敗しないための実践ガイド」を読んで、さっそく具体的な一歩を踏み出してみましょう!

【Bタイプ】リスクの再確認を!「慎重に検討」タイプ

あなたは、米国債投資を始める前に、もう一度リスクについて確認しておきたいタイプです。

特に「為替変動リスク」や「中途換金のリスク」が、あなたの許容範囲を超えてしまう可能性があります。

アドバイス:

- 投資する金額を少額に抑える

- 満期まで保有することを前提に、使う予定のない資金だけで始める

- まずは為替変動のない「個人向け国債(日本国債)」から検討してみる

などの対策を検討しましょう。判断に迷う場合は、専門家への相談も有効です。

また、為替リスクが気になるなら、まずは日本国債から。ドル資産を持つなら満期が短い『短期債』がおすすめです

【Cタイプ】より積極的な投資が向いているかも?「他の選択肢も検討」タイプ

あなたは、米国債の安定性よりも、より大きなリターンを求める傾向があるようです。

米国債の「一定以上の大きな利益は期待しにくい」という点が、あなたの投資スタイルには合わないかもしれません。

アドバイス:

米国債だけでなく、株式投資や投資信託など、より積極的なリターンが狙える金融商品についても情報収集してみましょう。ただし、資産の一部を安定させるために米国債を組み合わせる「分散投資」は非常に有効な戦略です。ご自身の資産全体をどう配分すべきか、一度専門家に相談してみることをおすすめします。資産の安定部分として米国債を活用するのであれば、『ゼロクーポン債』を組み込むのも一つの手です。

【賢い始め方】米国債投資で失敗しないための実践ガイド

「自分は米国債投資に向いているかも」と感じたら、次はいよいよ実践です。ここでは、投資初心者の方が失敗しないための4つのステップを、具体的に解説します。

ステップ1:投資の目的と目標金額を明確にする

まず一番大切なのが、「何のために、いくら投資するのか」という投資の目的を明確にすることです。

- 目的の例: 「15年後の子どもの大学資金」「20年後の老後資金の一部」

- 目標金額の例: 「15年後に500万円」「20年後に1000万円」

目的が明確になれば、おのずと「いつまでにお金が必要か」「その実現には年何%のペースで運用が必要か」が決まります。これにより、満期までの期間や利回りが異なる様々な米国債の中から、自分に最適なものを選びやすくなります。

ステップ2:自分に合った米国債の種類を選ぶ

目的が決まったら、次はどの種類の米国債を買うか選びましょう。

米国債は、主に「①発行のタイミング」と「②利益の受け取り方」という2つの軸で分類できます。それぞれ見ていきましょう。

選び方①:発行のタイミングで選ぶ(新発債 vs 既発債)

まずは、新しく発行される債券か、すでに市場で取引されている債券かを選びます。

| 種類 | 特徴 | こんな人に おすすめ |

|---|---|---|

| 【新発債】 (新規に発行される債券) |

額面100ドルあたり100ドルなど、決まった価格で購入できる。 |

|

| 【既発債】 (既に発行され、市場で売買されている債券) |

市場での需要と供給によって価格が変動している。金利が高い時期に発行されたものは人気が出やすい。 |

|

選び方②:利益の受け取り方で選ぶ(利付債 vs ゼロクーポン債)

次に、投資期間中に利子を受け取るか、満期時に一括で利益を得るかを選びます。

| 種類 | 特徴 | こんな人に おすすめ |

|---|---|---|

| 【利付債】 (定期的に利子がもらえる) |

満期まで定期的に(多くの場合は半年に一度)利子が支払われる。 |

|

| 【ゼロクーポン債】 (利子がない代わりに、割引価格で買える) |

利子がない代わりに、額面金額より大幅に割り引かれた価格で購入し、満期になると額面金額が戻ってくる。その差額が利益になる。 |

|

初心者の方へのおすすめは?

もし迷ったら、まずは仕組みが分かりやすい「新発債」で、かつ定期的に利子がもらえて投資効果を実感しやすい「利付債」の組み合わせから検討してみるのがおすすめです。

ステップ3:証券会社の口座を開設する

米国債は、銀行や郵便局でも一部取り扱いはありますが、選択肢の多さや手数料の安さからネット証券で口座を開設するのが断然おすすめです。

| 証券会社 | 特徴 |

|---|---|

| SBI証券 | 取扱銘柄数が豊富。米ドル決済なら買付手数料が無料になるキャンペーンも。 |

| 楽天証券 | 楽天ポイントが使える・貯まる。普段から楽天サービスを使う人におすすめ。 |

| マネックス証券 | 米国株・債券に強い。専門的な情報レポートも充実。 |

- ※上記は2025年7月時点の情報です。最新の情報は各証券会社の公式サイトでご確認ください。

どの証券会社も、口座開設はスマートフォンやPCから10分~15分程度で申し込みが完了します。本人確認書類(マイナンバーカードなど)を準備して、公式サイトの案内に沿って手続きを進めましょう。

ステップ4:実際に購入してみよう

口座開設が完了したら、いよいよ購入です。証券会社のサイトにログインし、「外国債券」や「米国債」のページから購入したい銘柄を選びます。

【購入時のチェックポイント】

- 為替レート: 購入時の円とドルの交換レートです。円安の時ほど、同じドル額の債券を買うのにより多くの円が必要になります。

- 購入単価(約定単価): 債券の価格です。既発債の場合は100ドルあたり何ドルかで表示されます。

- 受渡日: 実際に債券の受け渡しが行われる日です。

- 手数料・税金: 購入にかかる手数料や、利子・償還差益にかかる税金を確認しておきましょう。

最初は少額から始めて、取引に慣れていくのがおすすめです。

判断に迷ったら…資産運用の専門家(IFA)に相談しよう

「実践ガイドを読んだけれど、やっぱり自分一人で判断するのは不安…」 「米国債は分かったけど、自分の資産全体で見て、本当に最適な選択なのか分からない」。

そう感じるのは、あなただけではありません。特に投資初心者の方にとって、金融商品の選択は複雑で難しいものです。

そんな時に頼りになるのが、IFA(独立系ファイナンシャルアドバイザー)というお金の専門家です。

IFAは銀行員や証券会社の担当者と何が違うの?

一番の違いは、特定の金融機関に所属していない「中立的な立場」であることです。

銀行や証券会社の担当者は、自社の商品を販売することが会社の利益に繋がるため、提案が自社商品に偏ってしまうことがあります。

一方、IFAは特定の会社の方針に縛られません。そのため、中立的な立場から、あなたに最適なものをフラットな目線で提案してくれるのです。

IFAに相談する3つのメリット

- あなたにぴったりの米国債選びをサポート

あなたの投資目的やリスク許容度を丁寧にヒアリングし、数ある米国債の中から最適な銘柄選びを手伝ってくれます。 - 「資産全体」のバランスを最適化してくれる

米国債だけでなく、株式、投資信託、保険など、あらゆる選択肢の中から、あなたのライフプランに合わせた最適な資産配分(ポートフォリオ)を設計してくれます。 - 長期的な視点であなたのお金の悩みに寄り添ってくれる 金融商品の販売だけでなく、住宅ローンや教育資金、老後設計など、人生に関わるお金の悩みをトータルでサポートし、長期的なパートナーとなってくれます。

「専門家に相談」と聞くと少しハードルが高いと感じるかもしれませんが、将来の大切な資産を守り、育てていくためには、信頼できるプロの視点を取り入れることが成功への近道です。

私たち「IFAナビ」では、厳選された優秀なIFAを無料でご紹介しています。 相談はオンラインでも可能ですので、まずはお気軽に、あなたの資産運用に関するお悩みを聞かせてみませんか?

関連記事はこちら

米国債に関するよくある質問(Q&A)

最後に、米国債について投資を検討する際によく寄せられる質問にお答えします。

Q.米国債はNISA(ニーサ)で買えますか?

A.

いいえ、残念ながら現在のNISA制度では、米国債そのもの(個別債券)を直接購入することはできません。NISAの非課税投資枠が使えるのは、主に株式や投資信託などです。

ただし、米国債に投資する「債券ETF(上場投資信託)」であれば、NISA口座で購入可能なものが数多くあります。 手軽に始めたい方や、NISAの非課税メリットを最大限に活かしたい方は、債券ETFを検討するのがおすすめです。

Q.結局、今(2025年)は米国債の「買い時」なのでしょうか?

A.

専門家の間でも意見が分かれる難しい質問ですが、判断するための2つの視点があります。

- 金利の視点(プラス要因):現在のアメリカの政策金利は、少なくともここ10年のなかでは高い水準にあります。これは、債券の利回りが魅力的であることを意味します。「金利が高い今のうちに、好条件の利回りを長期で固定する」という考え方では、買い時と捉えることができます。

- 為替の視点(マイナス要因):一方で、現在は1ドルが約150円をつけ、歴史的な円安水準です。これは、ドル建ての米国債を購入するための円貨コストが割高になっていることを意味します。今後、円高に振れた場合に為替差損を被るリスクは考慮すべきです。

結論として、「絶対的な買い時」はありません。ご自身の「将来の為替をどう読むか」「高い利回りを確保することを優先するか」といった投資方針によって、判断が分かれると言えるでしょう。そのため、一度に全額を投資するのではなく、円高の局面を待ちながら複数回に分けて投資する(ドルコスト平均法)のも有効な戦略です。

Q.税金について詳しく教えてください。確定申告は必要ですか?

A.

米国債で得た利益には、利子と売却益(償還差益含む)のそれぞれに20.315%の税金がかかります。利子については、証券会社の「特定口座(源泉徴収あり)」で取引をすれば、受け取る際に税金が自動的に天引きされるため、原則として確定申告は不要です。

ただし、複数の証券会社で取引している場合や、年間の給与以外の所得(譲渡益など)が20万円を超える場合など、ご自身の状況によっては確定申告が必要になるケースもあります。判断に迷う場合は、税務署や税理士などの専門家にご確認ください。

Q.米国債は最低いくらから始められますか?

A.

購入する証券会社や債券の種類によって異なりますが、数万円から始めることが可能です。ネット証券では、最低購入単位を100ドルや1,000ドル程度に設定していることが多いです。1ドル150円で換算すると、1万5千円~15万円程度が最低投資金額の目安となります。一方、米国債券ETFであれば、銘柄によっては数千円単位から購入できるものもあり、より少額から始めたい方にはおすすめです。

まとめ

今回は、「米国債は買ってはいけない」という言葉の真相から、具体的な始め方までを詳しく解説しました。

最後に、この記事の重要なポイントをもう一度おさらいしましょう。

【この記事のまとめ】

- 米国債は、リスクを抑えながら資産を増やす「守りの資産運用」に非常に効果的な金融商品。

- ただし、「為替リスク」「金利変動リスク」「インフレリスク」などのデメリットも存在するため、仕組みの正しい理解が不可欠。

- 「買ってはいけない」と無条件に避けるのではなく、メリット・デメリットの両方を理解したうえで、自分の投資目的に合っているかを見極めることが何よりも重要。

- もし資産全体での最適なバランスや、自分に合った商品選びに迷ったら、中立的な立場の専門家(IFA)に相談するのが賢い選択。

米国債は、決して怪しい金融商品ではありません。リスクを正しく管理し、ご自身の資産状況や目的に合わせて賢く活用すれば、あなたの資産形成にとって、これ以上なく心強い味方となってくれるはずです。

この記事が、あなたの資産運用の第一歩を踏み出すきっかけとなれば幸いです。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- 投資の基本・はじめての資産運用

-

-

お金を増やす方法まとめ!お金の増やし方や注意点を解説

-

【比較表あり】定期預金はおすすめしない?後悔する5つの理由と資産を守る賢い選択肢を徹底解説

-

投資初心者におすすめの資産運用9種類!よくある失敗例や成功しやすい始め方を解説

-

【具体例あり】分散投資の例をポートフォリオ付きで初心者向けに解説

-

一括投資と積立投資の違いとは?シミュレーションでリターンを確認

-

資産運用で年利5%を達成させる方法とは?|おすすめのポートフォリオも紹介

-

【イラスト解説】米国債「買ってはいけない」は本当?7つの理由とメリット・デメリット、賢い始め方を解説

-

投資信託に100万円投資!1年後どうなる?リターンとリスクを徹底解説

-

一括投資×ほったらかし運用を徹底解説!初心者でも分かるリスクと成功のポイント

-

損切しないで待つべき?目安やタイミングを解説

-

投資顧問会社とは?おすすめの相談先や具体的なサービス内容も紹介

-

- 資産運用の始め方・相談ガイド

- NISA・iDeCoの活用術

- ファイナンシャルプランナー(FP)相談のポイント

- 退職・老後など人生イベント別

資産形成対策 - 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策