閉じる

- トップ

- 退職金の相場・平均額とは?仕組みや計算方法を解説

退職金の相場・平均額とは?仕組みや計算方法を解説

老後の資産形成を考えるにあたって、退職金の相場や平均的な金額が気になる人も多いのではないでしょうか。退職金は勤続年数や役職の他、退職金の制度によって受け取れる額が人によって異なりますが、相場や平均額などを把握することで資産形成方法を検討しやすくなります。

また、勤務している企業の退職金の仕組みや計算方法を知っておくと、より具体的な金額を算出できるでしょう。

この記事では、退職金の相場や平均額について紹介すると共に、その仕組みや計算方法についても解説します。

目次

退職金の相場・平均額はどれくらい?

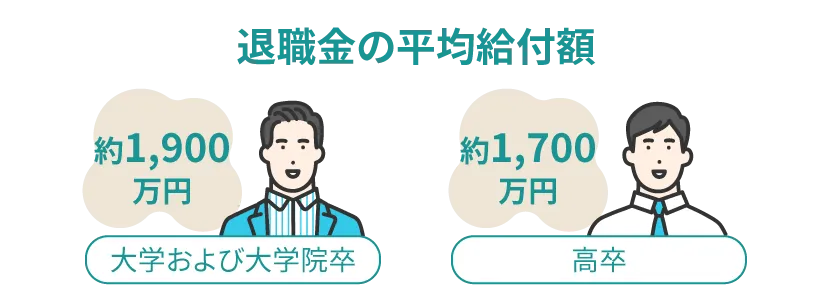

厚生労働省の調査によると、大学および大学院卒で定年退職した場合の退職金の平均給付額は約1,900万円です。

高卒では、管理・事務・技術職の場合だと約1,700万円、現業職になると1,200万円と職種によっても異なっており、一般的に大学よりも高卒の方が退職金は低い傾向にあります。

ただし、実際の退職金額については、自己都合か早期退職かによって異なる他、勤務年数や退職時の役職などにも左右されるなど、さまざまな要因によって変動することが分かっています。

大企業における退職金の相場・平均額

ここでは、資本金5億円以上かつ労働者数1,000人以上の大企業を対象に、学歴および職種別の退職金の相場そして平均額の調査結果を一覧表にしていますので参考にして下さい。

| 職種 | 相場 |

|---|---|

| 事務・技術労働者 (総合職) |

2,564万円 |

| 事務・技術労働者 (一般職) |

2,439万円 |

| 職種 | 相場 |

|---|---|

| 事務・技術労働者 (総合職) |

1,355万円 |

| 事務・技術労働者 (一般職) |

2,344万円 |

| 職種 | 相場 |

|---|---|

| 事務・技術労働者 (総合職) |

1,971万円 |

| 事務・技術労働者 (一般職) |

1,986万円 |

| 生産労働者 | 1,658万円 |

退職金のモデルとなっているのは、学校を卒業した後すぐに入社し、標準的な昇進をした場合で、事務・技術労働者(総合職)で定年退職した人であれば、大卒だと2,564万円、高校卒は1,971万円です。

一般的に総合職よりも一般職の方が退職金の方が高い傾向にありますが、短大および高専卒など、学歴によっては総合職よりも一般職の方が退職金額の相場が高くなっている点も注目すべきでしょう。

ただし、退職年金制度を併用している企業については、退職年金の原価額が含まれていることから、退職年金と退職一時金を併用した場合の相場および平均額についても知っておく必要があります。

学歴および職種別の退職年金と退職一時金を併用した場合の退職金の相場および平均額については、以下の通りです。

| 学歴 | 職種 | 相場 | 平均 |

|---|---|---|---|

| 大卒 | 事務・技術労働者(総合職) | 2,649万円 | 2,261万円 |

| 短大・高専 | 1,129万円 | 2,145万円 | |

| 高校卒 | 2,010万円 | 1,469万円 |

中小企業における退職金の相場・平均額

では、中小企業における退職金の支給金額はどのくらいなのでしょうか。学校を卒業し、すぐに入社した人で、普通に昇進した場合のモデル退職金は以下の通りです。

| 学歴 | 支給金額 |

|---|---|

| 大卒 | 1,092万円 |

| 短大・高専卒 | 983万円 |

| 高校卒 | 994万円 |

大卒でも1,092万円と、大企業と比べると1,000万円以上の差があることが分かります。また、高校卒の方が短大・高専卒よりも支給金額が高くなっています。

さらに退職一時金のみの支給の場合、大学卒で997万円、短大・高専卒で892万円、高校卒だと933万円と、いずれも1,000万円に満たない額であることが分かります。しかし、退職一時金と退職年金を併用した場合は、以下のようにどの学歴でも1,000万円を超える結果となっています。

| 学歴 | 支給金額 |

|---|---|

| 大卒 | 1,319万円 |

| 短大・高専卒 | 1,235万円 |

| 高校卒 | 1,278万円 |

退職一時金と退職年金を併用する場合、退職一時金の額は減るものの、最終的にもらえる額は大きくなるため、自分の勤務先の退職金制度がどのようになっているのかを確認することも大切です。

業種別の退職金の相場・平均額

では、業種別にみた退職金の相場はどのくらいなのでしょうか。以下に表にまとめましたので参考にして下さい。

ここで記載している額は、大卒で事務・技術労働者、総合職のモデル退職金額で、退職一時金と退職年金の合計額です。

| 業種 | 支給金額 |

|---|---|

| 食品・たばこ | 1,682万円 |

| 繊維 | 5,659万円 |

| 化学 | 2,070万円 |

| 石油 | 2,606万円 |

| 機械 | 2,173万円 |

| 電気機器 | 1,974万円 |

| 車両・自動車 | 2,631万円 |

| 建設 | 2,565万円 |

| 銀行・保険 | 4,529万円 |

| 私鉄・バス | 1,477万円 |

| 海運・倉庫 | 2,440万円 |

| 商事 | 2,852万円 |

| 新聞・放送 | 2,643万円 |

大企業の業種別退職金をみると、繊維業が5,659万円と高額になっているものの、その他はほぼ2,000万円台であることが分かります。ただ、食品・たばこ、電気機器、私鉄・バスのように2,000万円以下の業種もあります。

中小企業の場合はどうでしょうか。こちらも大卒のモデル退職金額を掲載しています。

| 業種 | 支給金額 |

|---|---|

| 建設業 | 1,220万円 |

| 製造業 | 1,069万円 |

| 情報通信業 | 1,193万円 |

| 運輸業・郵便業 | 1,332万円 |

| 卸売業・小売業 | 1,133万円 |

| 金融業・保険業 | 1,442万円 |

| 不動産業・物品賃貸業 | 1,023万円 |

| 学術研究、専門・技術サービス業 | 965万円 |

| 生活関連サービス業・娯楽費 | 867万円 |

| 教育・学習支援業(学校教育を除く) | 1,245万円 |

| 医療・福祉 | 342万円 |

| サービス業(他に分類されないもの) | 904万円 |

中小企業の場合、大企業と比べるとモデル退職金額は少なくなる傾向にあり、一番多い業種である金融業・保険業でも1,500万円に満たない額となっています。

また、1,000万円未満の業種も多くみられ、医療・福祉業だと500万円以下と少ない金額です。

ただ、中小企業のモデル退職金額については従業員数によっても異なり、以下のように従業員数に比例して多くなっている点も特徴といえます。

| 従業員数 | 支給金額 |

|---|---|

| 10人~49人 | 979万円 |

| 50人~99人 | 1,142万円 |

| 100人~299人 | 1,323万円 |

勤続年数別(5年・10年・15年・20年・30年・定年)の退職金の相場・平均額

企業に就職し、定年まで勤める人もいれば、自己都合で途中退職する人もいます。自己都合の途中退職の場合でも、勤続年数に応じた退職金が支払われるのが一般的です。ちなみに定年退職の場合は自己都合ではなく会社都合として扱われることも覚えておきましょう。

大企業の勤続年数別の大卒(事務・技術労働者、総合職)のモデル退職金額は以下の通りです。

| 勤続年数 | 支給金額 |

|---|---|

| 5年 | 118万円 |

| 10年 | 310万円 |

| 15年 | 578万円 |

| 20年 | 953万円 |

| 30年 | 1,915万円 |

| 定年 | 2,564万円 |

勤続年数が15年程度だと、受け取れる退職金額も約600万円弱ですが、勤続年数が20年を超えると約1,000万円を超え、さらに30年の勤続年数があれば2,000万円程度の退職金を受け取れることが分かります。

中小企業ではどうでしょうか。中小企業で大卒(事務・技術労働者、総合職)の勤続年数別退職金の相場は以下の通りです。また、掲載しているのは、退職一時金と退職年金を合わせた額です。

| 勤続年数 | 支給金額 |

|---|---|

| 5年 | 68万円 |

| 10年 | 170万円 |

| 15年 | 317万円 |

| 20年 | 494万円 |

| 30年 | 942万円 |

| 定年 | 1,319万円 |

中小企業で自己都合により途中退職した場合、大企業と比べると約半分程度になっていることが分かります。

もちろん、業種によっても異なりますが、定年退職と比べると途中退職する場合に受け取れる退職金額はかなり少なくなると考えておきましょう。途中退職して別の企業に転職する場合は、またそこで定年まで勤めることにより退職金を受け取れますが、入社してから定年まで勤めた人と比べると勤続年数が少なくなるため、受け取れる退職金額はモデル退職金額よりも少なくなる点にも注意が必要です。

そもそも退職金とは

そもそも退職金とは、在籍している企業を辞める際に企業側から支払われるもので、企業に対して、従業員に退職金を支払わなければならないと法律で決められているものではありません。

そのため、退職金の支給時期や金額などの算定条件については、企業の判断に委ねられています。

ただ、2023年の調査結果によると、従業員数が多い企業ほど退職金制度を導入している割合が大きいことが分かります。

以下に従業員数および産業別の退職金制度の導入率を掲載しますので参考にして下さい。

| 従業員数 | 導入率 |

|---|---|

| 30人~99人 | 70.1% |

| 100人~299人 | 84.7% |

| 300人~999人 | 88.8% |

| 1,000人以上 | 90.1% |

表の通り、従業員数が多くなるにつれて退職金制度の導入率が高くなっており、平均すると74.9%の企業が退職金制度を導入しています。ただ、30人~99人規模の企業では約30%が退職金制度を導入していない点は気にかかるところです。

また、業種別の退職金制度導入率は以下のようになっています。

| 業種 | 導入率 |

|---|---|

| 鉱業、採石業、砂利採取業 | 97.6% |

| 建設業 | 82.9% |

| 製造業 | 85.6% |

| 電気・ガス・熱供給・水道業 | 96.4% |

| 情報通信業 | 74.6% |

| 運輸業、小売業 | 69.9% |

| 金融業・保険業 | 92.8% |

| 不動産業・物品賃貸業 | 74.7% |

| 学術研究、専門・技術サービス業 | 87.2% |

| 宿泊業、飲食サービス業 | 42.2% |

| 生活関連サービス業、娯楽業 | 68.5% |

| 教育、学習支援業 | 87.3% |

| 医療、福祉 | 75.5% |

| 複合サービス事業 | 97.9% |

| サービス業(他に分類されないもの) | 54.4% |

業種別にみると、業種によって導入率に差があることが分かります。平均は74.9%ですが、運輸業・小売業や娯楽業では平均を下回っている他、宿泊業、飲食サービス業などでは42.2%と低い割合です。

また、退職金制度については大きく4つの種類に分けられます。

種類1:退職一時金制度

退職一時金制度とは、企業の規定によって決められた退職金額を一時金で受け取れる制度です。

| 支給方法 | 一括 |

|---|---|

| 計算方法 | 企業によって異なる (一般的には退職時の給与額と勤続年数によって求められる) |

| 支給金額の算定となるもの |

|

| 支給対象者 | 企業によって異なる (一定の勤続年数未満の退職の場合には支払われないなど、規定で取り決めている所もある) |

退職一時金は企業が用意する退職金という性質のため、必ず支払われるというメリットがあるものの、企業の資金状況によっては、退職時に決められた額が全額支払われない可能性がある点がデメリットです。ただし、全額支払われなかったとしても、企業側には支払う義務があるため、追って不足金額が支払われるようになっています。

種類2:確定給付年金(DB)

確定給付年金(DB)とは、給付される年金額が確定している制度で退職一時金と似た所がありますが、支払い方法が一括だけではなく、年金形式や一時金と年金の併用などから選べる点が異なっています。ただし、受け取り条件は企業によって異なりますので、勤務先に確定拠出年金(DB)の制度が用意されている場合は、支払い方法としてどのような方法が用意されているのかを確認しておきましょう。

| 支給方法 |

|

|---|---|

| 計算方法 | 毎月の掛金と退職時までの納付月数に応じた額 (掛金額については企業が決定) |

| 支給金額の算定となるもの |

|

| 支給対象者 | 企業によって異なる (一定の勤続年数未満の退職の場合には支払われないなど、規定で取り決めている所もある) |

確定給付年金(DB)の特徴は、企業が毎月掛金を契約している金融機関に積み立て、運用する点です。一般的な企業の退職金制度は主に確定給付年金(DB)で、一部を一時金、そして他を年金形式で分割して受け取ることで、一時金で受け取った場合は退職所得控除、年金形式で受け取った場合は公的年金等控除の適用が受けられるというメリットがあります。

確定給付年金(DB)には最低支給額が保証されており、運用実績の結果、最低保証額までの退職金額が支払われなかった場合でも、不足分は企業が補填してくれます。

ただ、最近の低金利下では運用してもなかなか増えないことから、次で紹介する確定拠出年金(DC)を導入する企業が増えています。

種類3:確定拠出年金(DC)

確定拠出年金(DC)とは、拠出する額を確定し、従業員が運用しながら退職金をつくる制度です。毎月決まった金額を掛けることを拠出といいますが、掛金は給与の一定割合と決められる他、マッチング拠出を導入している場合は、さらに自分で上乗せして拠出することも可能です。

| 支給方法 |

|

|---|---|

| 計算方法 | 毎月の掛金と退職時までの納付月数に応じた額に運用状況が加わる (掛金額については企業が決定) |

| 支給金額の算定となるもの |

|

| 支給対象者 | 企業によって異なる (一定の勤続年数未満の退職の場合には支払われないなど、規定で取り決めている所もある) |

確定拠出年金(DC)の特徴は、従業員が自分で運用することです。運用商品のラインアップは企業が導入している確定拠出年金(DC)の制度によって異なりますが、元本確保型の商品と元本が確保されていない投資信託で構成されています。

運用結果がよければ多くの退職金を受け取れますし、運用結果次第では退職金が少なくなってしまいますので、最後まで正確な退職金額が分からない点はデメリットといえるでしょう。

しかし、掛金は非課税扱いですし、運用期間中の運用益も非課税です。そして、受け取り時期は自分で選ぶことができ、受取時には受け取り方法に応じた退職所得控除や公的年金等控除などが受けられるといったメリットがあります。

種類4:退職金共済

退職金共済とは、企業が共済機構に加入して一定金額の積み立てを行い、退職金を準備する制度です。退職金共済制度にはさまざまなものがあり、中でも多く利用されているものに中小企業退職金共済があります。

| 支給方法 | 一括 (ただし、要件を満たす場合は分割も可能) |

|---|---|

| 計算方法 | 毎月の掛金と退職時までの納付月数、そして利回りに応じた額 (掛金額については企業が決定) |

| 支給金額の算定となるもの |

|

| 支給対象者 | 加入している退職金共済制度によって異なる |

退職金共済を利用するメリットは、仮に企業が倒産したとしても加入している退職金共済機構から退職金を受け取れる点です。ただし、勤続年数が少ないと退職金が受け取れないなどのケースもありますので、加入している共済制度の仕組みをしっかりと理解しておきましょう。

退職金の仕組み・ルールを解説

退職金の仕組みは大きく分けて以下の2つに分けられます。

- 退職一時金制度

- 企業年金

退職一時金制度とは、上で説明した通り企業の規定によって決められた退職金額が退職時に一括で支払われるものです。それに対して企業年金とは、退職時にまとまった金額を受け取るのではなく、退職後に年金形式で退職金の一部を受け取れる制度で、退職一時金と企業年金を併用している企業が多くみられます。

ただ、退職金は企業に勤めているからといって必ず受け取れるものではありません。なぜなら、勤務先の企業が退職金制度を導入していなければ退職金自体が存在しないからです。退職金制度の導入率の部分でも説明した通り、退職金制度を導入していない企業は全体の約25%となっており、実に4社のうち1社が退職金制度を導入していない点には注意が必要です。

退職金制度の確認方法を解説

自分の勤めている企業に退職金制度があるかどうかは、会社の就業規則や賃金規則をみると分かりますので、まずは退職金制度が導入されているのか、また導入されているならどのような種類の退職金制度なのかを確認しておきましょう。

規則は変更されることもありますので、会社側から規則の一部が変更したとの連絡があった際には、どこが変更されたのか、そして退職金制度に関係するのかをしっかりと確認することを忘れないようにしましょう。

導入されている退職金制度には、従業員が掛金を給与の中から一部を負担する仕組みとなっているケースもあります。そのため、給与明細を確認し、どれだけの掛金を負担しているのかも合わせて確認しておくと良いでしょう。ただ、給与明細をみただけでは分かりにくいこともありますので、詳細を知りたい場合は総務部門や人事・労務部門に確認することをおすすめします。

前払い制度について解説

企業によっては、退職金の前払い制度を設けている所もあります。前払い制度とは、退職金を退職時に受け取るのではなく、退職前の期間における給与や賞与に上乗せして支給してもらう制度で、いつもよりも多くの給与や賞与を受け取ることで、今後の転職に向けたスキルアップの費用として利用できるなどのメリットがあります。

また、退職金の運用を会社に任せるのではなく、先に受け取って自分で運用するという考え方もあります。

ただし、前払い制度で受け取る際には退職金ではなく給与もしくは賞与としての扱いになるため、その分支払う社会保険料が高くなる点には注意が必要です。

退職金を受け取れるタイミングとは

一般的に退職金はいつ受け取れるのでしょうか。また、退職金が支払われない場合はどのように対応したらいいのか事前に知っておくと安心です。

会社によってタイミングはさまざま

退職金が支払われるタイミングは勤務先の会社や導入されている退職金制度によって異なります。

ただ、一般的には入社してから3年など一定期間を経過しなければ退職金をもらえないケースが多く見られます。

また、退職金の支払いについては、従業員から退職の申し出を受け、最終的な退職日が決まってから手続きを行うため、退職後1ヶ月から半年の間に行われると思っておきましょう。

退職金が支払われない場合の対処方法とは

退職時には退職金の支給日が知らされます。しかし、その支給日が来ても会社から退職金が支払われない場合は速やかに人事部に問い合わせて確認しましょう。会社側には支払われていない旨の連絡を受けてから7営業日以内に支払わなければならないことになっています。もし支払わなかった場合は違法行為に当たりますので、きちんと支給してもらうよう伝えるようにしましょう。

もし、人事部に問い合わせてもなお退職金の支払いに応じてもらえない場合は、労働基準監督署に問い合わせるようにして下さい。

退職金を受け取ると税金がかかる

退職金を受け取ると、その金額に応じた税金がかかります。しかし、退職金はまとまった金額となることからも、税金の計算については優遇措置が設けられています。

ここでは、退職金を受け取った場合の所得の計算や課税方法について解説します。

退職所得控除について解説

退職所得については、給与所得とは異なる計算式で求めます。そして退職所得を求める際には勤務年数に応じた退職所得控除が適用される仕組みになっています。

退職所得については、勤務先に「退職所得の受給に関する申告書(以下、申告書)」を提出することで、所得金額に応じた所得税が源泉徴収されますので、確定申告の手間を省くためにも申告書の提出を忘れないようにしましょう。

控除額の計算方法を解説

退職所得控除の額は、以下のように計算します。勤続年数によって計算方法が異なる点に気をつけておきましょう。

- 勤続年数20年以下の場合

40万円 × 勤続年数(1年未満繰り上げ)

ただし、計算後の金額が80万円未満だった場合は、80万円として計算します。 - 勤続年数20年以上の場合

800万円 + 70万円 × (勤続年数-20年)

ケース別に退職金の計算方法を解説

退職金額は、企業が導入している退職金制度や規則の内容によって計算方法が異なります。退職金の計算方法については、定額制や基本給連動型、別テーブル制、ポイント制など4つの種類があり、それぞれの計算方法は以下の通りです。

定額制の計算方法

定額制とは、退職時の役職は関係なく、単に勤続年数のみを用いて退職金額を求める方法です。そのため、勤続年数が長ければ長いほど、退職時の給与や役職などに関係なく受け取れる退職金額は多くなります。

定額制では勤続年数によって退職金が決まっているのが一般的で、例えば勤続年数が10年の場合は100万円、15年の場合150万円など規定どおりの値が用いられます。

基本給連動型の計算方法

基本給連動型とは、退職時点の勤続年数に退職時の基本給や退職の理由などを加味して退職金額を計算する方法です。

一般的に用いられている計算式は以下の通りです。

- 退職時の基本給額 × 勤続年数に応じた支給率 × 退職理由に応じた係数

勤務年数に応じた支給率や退職理由に応じた係数は、企業によって異なります。ただ、勤続年数が長いほど支給率が高くなるのが一般的です。

また、退職時に一定の役職に就いていた場合は、基本給の額に役職に応じた金額を加算するケースも見られます。

仮に退職時の基本給が20万円で、勤続年数に応じた支給率が6.0、退職理由に応じた係数が0.8だった場合、支給される退職金額は20万円 × 6.0 × 0.8 = 98万円です。

別テーブル制の計算方法

別テーブル制の計算方法は基本給連動型と同じですが、退職時の基本給額を用いるのではなく、役職や等級などに応じた基礎金額を用いて計算する点が異なります。

そのため、同じ勤続年数で自己都合によって退職した場合でも、退職時点の役職や等級によって受け取れる退職金額は変わります。より上の役職や等級が大きいほど多くの退職金を受け取れる仕組みです。

ポイント制の計算方法

ポイント制とは、会社が従業員に対してポイントを付与し、そのポイントに応じた退職金が支給される制度です。

ポイントは、勤続年数や、会社に対する貢献度などさまざまな要素から算出され、総合的なポイント数を用いて、以下の式によって退職金額が決定します。

- 退職金ポイント × ポイントの単価 × 退職事由に応じた係数

仮に勤続年数におけるポイントが1年につき10ポイント加算され、退職時の役職に応じたポイントが30ポイントで、ポイント単価が1万円だとしましょう。退職事由に応じた係数は0.8とします。

勤続年数が15年だった場合、受け取れる退職金額は以下の通りです。

- (勤続年数150ポイント + 役職に応じたポイント30) × 10,000円 ×0.8 =144万円

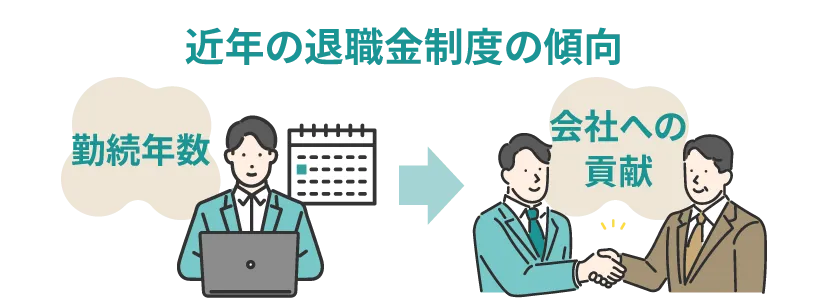

近年の退職金制度の傾向とは

従来では勤続年数を重視した年功序列の退職金制度を導入している企業が多かったのに対し、現在ではどのくらい会社に貢献しているかといった成功報酬型を取り入れる企業が増えています。

成功報酬型の退職金制度を取り入れることにより、会社にきちんと貢献できていれば、勤続年数が短くてもまとまった金額の退職金が受け取れる可能性があり、従業員の意欲を高めるメリットが得られます。

しかし、貢献していないと判断された場合、いくら勤続年数が長くても受け取れる退職金額は少なくなってしまうというデメリットもあるため、完全成功報酬型を取り入れている企業はそこまで多くありません。

また、成功報酬型に似た考え方であるポイント制の導入に積極的な姿勢を見せる企業も増えてきています。

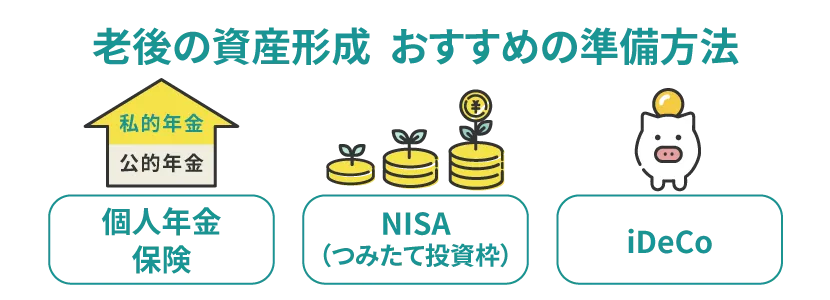

老後の資産形成が不安!おすすめの準備方法とは

自分の勤めている企業の退職金制度や、受け取れる退職金額によっては、老後の生活資金が不足するのではないかといった不安を持つ人もいるのではないでしょうか。

老後の資産形成に不安を持っているなら、退職金だけに頼るのではなく、以下の方法を取り入れて自分で資産を形成することを考えましょう。

公的年金に上乗せできる「個人年金保険」

個人年金保険とは私的年金の1つで、生命保険商品です。

60歳など、一定の年齢まで保険料を払込み、その後は決められた年齢から契約に基づいた年金が受け取れる保険です。

年金については、受け取りの期間が決まっている確定年金や、年金の受取期間中に亡くなった場合はそこで年金の受け取りも終了する有期年金、さらに生存中はずっと年金が受け取れる終身年金などのタイプがあり、受け取る年金額や受け取り期間のタイプによって保険料が異なります。

また、個人年金保険の保険料については、生命保険料控除の対象になりますので、節税効果も期待できます。

初心者での安定した運用ができる「NISA(つみたて投資枠)」

NISAのつみたて投資枠を利用して資産形成を行う方法もあります。普通に資産運用をすれば、100万円儲かってもそのうち約20万円が税金で差し引かれてしまいますが、NISAであれば全額を受け取ることができます。NISAには成長投資枠とつみたて投資枠があり、つみたて投資枠では年間120万円までの購入分が永久的に非課税で運用可能です。限度額は1,800万円で、選べる運用商品は金融庁が認めた安定運用が可能な投資信託に限られますが、運用の原則である「長期・分散・継続」が自動的に行えるため、ぜひ活用したい制度です。

NISA口座は口座開設の年の1月1日に18歳以上の人が開設できますが、1人1口座しか開設できない点に注意が必要です。購入できる商品は証券会社によって異なりますので、自分の購入したい商品がそろっている証券会社を選んで口座を開設するようにしましょう。

2017年以降に対象者が拡大された「iDeCo」

iDeCoとは個人型確定拠出年金の略称で、掛金が全て所得控除(小規模企業共済等掛金控除)の対象となる他、運用益は非課税、さらに受取時にも受け取り方法に応じた退職所得控除や公的年金等控除が受け得られる私的年金制度です。

元々自営業者や企業年金制度が導入されていない企業に勤務している人を対象としていましたが、2017年に専業主婦や企業年金制度が導入されていない企業の従業員も加入できるようになりました。

掛金の上限額は加入者の属性によって異なり、自営業者なら月6万8,000円ですが、会社員の場合、勤務先に導入されている退職金制度によって1万2,000円~2万3,000円の範囲内で決められています。

加入後は原則として60歳まで脱退できない点がデメリットですが、老後の資産形成を目的とした制度であり、また2022年10月からは勤務先の企業に確定拠出年金制度があっても併用できるようになったことから、余裕があるなら併用して資産形成に役立てましょう。

まとめ

自分が定年になった時にいくら退職金を受け取れるのかは、老後の資産形成を考える上でとても大切なことです。

受け取れる退職金額は、勤務先の企業が導入している退職金制度の内容によって異なりますので、就業規則などを確認し、どのくらいの退職金が受け取れるのかを把握しておきましょう。

退職金だけでは老後の生活が不安だと思う人は、早めに資産形成に取りかかることを考えましょう。

資産形成の方法にはさまざまなものがあり、制度の特徴をよく理解してから始める必要があります。資産形成の方法に迷った際には、資産運用の無料相談窓口の利用も検討してみましょう。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- 退職・老後など人生イベント別

資産形成対策 -

-

老後資金のおすすめ運用法5選&相談先とは?

-

【厚生年金の受給額早見表】いくらもらえるか分かる計算方法を解説

-

60歳からもらえる年金一覧|損する条件は?平均受給額は?注意点や賢い受け取り方をわかりやすく解説

-

退職金の相場・平均額とは?仕組みや計算方法を解説

-

退職金なしの会社はやばい?メリット・デメリットや今からできる対策を解説

-

老後生活に貯金は3,000万円必要?持っている人の割合や注意点を解説

-

退職金2,000万円のおすすめ運用方法5選ランキング!方法と使い道と詳しく解説

-

相続したお金はどうする?遺産の賢い使い方や注意点を解説

-

【40代・50代向け】セミリタイアとは?必要資金や後悔しないためのポイントを解説

-

- 資産運用の始め方・相談ガイド

- 投資の基本・はじめての資産運用

- NISA・iDeCoの活用術

- ファイナンシャルプランナー(FP)相談のポイント

- 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策