閉じる

- トップ

- 【40代・50代向け】セミリタイアとは?必要資金や後悔しないためのポイントを解説

【40代・50代向け】セミリタイアとは?必要資金や後悔しないためのポイントを解説

40代や50代までにある程度の資産を形成できた人の中には、定年まで働くのではなく、セミリタイアして、今できることを楽しみながら生活したいと考える人も多いのではないでしょうか。もちろん、十分な資産形成ができていれば、その時点でセミリタイアして働くことを辞め、小額の労働収入や不労所得などで生活することも可能です。

今回はセミリタイアを考えている人に向けて、セミリタイアとは何なのか概要を解説するとともに、セミリタイアを実行に移す上で必要な資金額や後悔しないための注意点、そしてセミリタイアを成功するための資産運用の方法について紹介します。

目次

セミリタイアとは何か

セミリタイアとは完全なリタイアとは異なり、一部の労働所得と貯蓄や資産運用益などの不労所得などで生活を行うスタイルです。

定年前に仕事を辞める早期退職の1つではあるものの、全く働かないわけではなく、アルバイトなどで得られる労働収入も少しは存在します。ただ、アルバイトも常に行うわけではなく、自分の生活に余裕がある時や、少し労働収入があった方がいいと判断した時に行うため、時間を比較的自由に使える点が特徴です。つまり、労働時間も不定期そして短時間ですむ点がセミリタイアの大きなメリットといえるでしょう。

逆に、60歳以降に定年を向かえた人が、定年後は働かずに年金収入や資産運用の利益、不労所得のみで生活することを「完全リタイア」といい、セミリタイアの生活スタイルとは異なる意味で使われています。

FIREとは何か

近年、「FIRE」という言葉を耳にすることが多くなったと感じる人もおられるのではないでしょうか。

FIREとは

「Financial Independence, Retire Early(経済的自立そして早期リタイア)」の頭文字をとった略称で、早期リタイアの1つに区分されます。

ただ、セミリタイアと異なる点は、経済的に自立していることが要件であることです。つまり、リタイア後は働くことはなく、そして、貯蓄の切り崩しも行いません。収入の要になるのは、投資による資産運用益のみです。

働く必要がないことから、仕事に対するストレスから逃れられる点がメリットですが、資産運用益を収入のメインに置くことからも資産運用の知識、そしてまとまった運用資金が必要です。

また、急な支出に備えた予備資金も確保しておかなければなりません。

早期リタイアとは何か

早期退職とも言われる早期リタイアは、セミリタイアと似た言葉ですが、定年を向かえる前に退職し、その後はリタイア生活を送るという点でセミリタイアとは異なります。

退職後は完全リタイア生活になるため、早期リタイア後は退職金やそれまでに形成した資産を切り崩しながら生活することになります。そして、リタイア後の生活に資産運用を取り入れることでFIREに似た生活スタイルに変わります。

会社によっては企業の方針や業績の悪化などの理由で早期優遇退職制度が設けられているところもあり、早期優遇退職制度を利用することで割増退職金が発生し、本来よりも退職金を多く得られるといったメリットもあるでしょう。

ただ、年金受給開始までの期間が長ければ長いほど、それまでの生活資金が多く必要になるため、事前にまとまった資金を準備しておく必要があります。

アーリーリタイアとは何か

アーリーリタイアとは、定年前に退職しリタイア生活を送ることで、早期リタイアと混同されがちですが、早期リタイアと異なる点は、自分が主に行っている仕事を早めに辞めることや、早期優遇退職制度を利用しないことが挙げられます。

アーリーリタイア後の生活スタイルは、人によってセミリタイアと同様に自分の好きな時に働いて労働収入を得るスタイルや、仕事を辞めた後は働かない完全リタイアを送るスタイルに別れます。

アーリーリタイアを行うことで、時間にゆとりができ、自分のために使える時間が増える点はメリットですが、アーリーリタイア後に送る生活スタイルによっては、事前に準備しておかなければならない資金が多くなる点に気をつけなければなりません。

また、セミリタイアとしてその後の生活を送る際にも、アルバイトなどの勤務スタイルによっては厚生年金保険に加入できないため、将来受け取れる年金額が減る点にも注意が必要です。

なぜセミリタイアが注目されている?

現在、セミリタイアが注目されているのはなぜでしょうか。ここでは、セミリタイアが注目されている理由として、以下の3つを紹介します。

理由1:働き方が多様化している

新型コロナウイルスの感染拡大により、テレワークが根付いた点は記憶に新しいと思います。そして、コロナが第5類に移行した現在でも、引き続きテレワークを導入している企業も多く存在します。

テレワークの導入が進んだことにより、働く場所も自由になるほか、子育てや介護との両立も行えるようになっています。

また、副業を認める企業が増えたことも大きく影響しています。もちろん、本業に影響しない程度に収める必要があるものの、自分のスキルを別の場所で活かして収入を増加させることで、セミリタイアを視野に入れることを考える人も増えてきたといえるでしょう。

理由2:終身雇用制度が見直されている

一昔前の日本では、最初に勤めた企業に定年まで在籍することが当たり前の時代でした。しかし、現在のように変化が激しく、先を見通すことが不確実な時代においては、入社してから定年まで同じ会社に勤めるという概念が崩れつつあります。

よく「VUCA」という言葉を聞くことはないでしょうか。VUCAとは、

- 変動(Volatility)

- 不確実性(Uncertainty)

- 複雑性(Complexity)

- 曖昧性(Ambiguity)

の頭文字をとった略称で、今の時代をよく表現しているといえます。

このような時代背景を受け、自分の生活や今後の人生を守るためにも、会社だけに頼らず、自分の能力を活かしながら早めにリタイアすることを考える人が増えてきたことも、セミリタイアが注目されている理由です。

理由3:日本経済が停滞している

現在、日本では30年にわたって賃金が上昇しない傾向が続いています。2024年には若干の賃上げが期待されるものの、物価の上昇率を大きく上回るほどの水準は期待できず、また、2024年以降も毎年賃上げが続くかは分かりません。

にもかかわらず、物価の上昇は続いており、家計への負担は重くなる一方でしょう。

賃金が増えないなら、別の方法で増やすしかありませんが、勤務している会社の規則によっては副業もままならず、収入を増やせない人も多くいます。

そうなると、今の会社に頼るのではなく自分で何とかしようと考える人も増え、給与収入だけに依存しない生き方、つまりセミリタイアが注目されるようになってきているのが現状です。

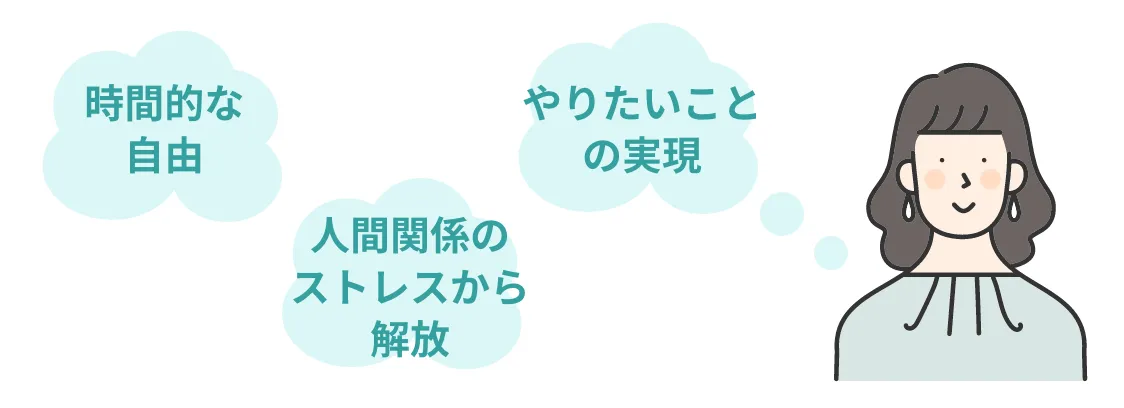

セミリタイアするメリットとは

セミリタイアすることで得られる一番のメリットは、時間を自由に使えることです。これまでは仕事に拘束されていた時間を自分の思うように使えることは、これからの人生を楽しむ過程で必要不可欠な要素です。

また、会社という組織にいる限り、どうしても人間関係のストレスを感じずにはいられません。日本の企業風土上、上司のいうことには従わなければなりませんし、不合理だと思っても周りに合わせなければならず、知らず知らずのうちに精神的なストレスを抱えている人はたくさんいます。

セミリタイアを行うことで、人間関係のストレスから解放される点は、精神的な面はもちろん、体力的にもいい影響を及ぼすでしょう。

さらに、自分のやりたいことを実現させるためにセミリタイアを選ぶ人もいます。自分の持っているスキルを活かして収入を得ることで、楽しみながら人生を送れる点もセミリタイアのメリットです。

中には、体力のあるうちに自分のやりたいことをしたいと思ってセミリタイアを行う人もいます。確かに定年後を趣味の時間にあてながら過ごすのもいいのですが、その時にやりたいと思っていることができるような健康な身体でいるかは分かりません。結果的にやりたかったことができないと後悔するよりも、やりたいことはできるうちにやるという考え方も、人生においては大切なことかもしれません。

【事例あり】しっかり準備しないとセミリタイアに失敗しやすい

セミリタイアを行うには、事前の準備が非常に大切です。しっかりと準備しておかなかったために失敗してしまうことは十分に考えられます。

以下のような失敗をしないためにも、セミリタイアを実行に移す際には、事前の準備をしっかりと行っておきましょう。

・FIREの失敗事例

40代で退職し、その後の収入は資産運用益で得るFIREのスタイルを選んだものの、資産運用に失敗してしまい、資産運用益が得られない状態になってしまうケースも考えられます。特に投資先を分散させておかないと、かぶる損失が大きくなり、取り戻す時間も必要です。

最終的には貯金を切り崩す生活になってしまい、収入面での不安を感じながら過ごす結果になってしまいます。

・セミリタイアの失敗事例

セミリタイアして退職した場合、その後の暮らし方にもよりますが、人と会う機会が減る、もしくは人間関係がガラリと変わるケースも考えられます。

1人でやりたいことがあり、自由を満喫していたとしても、たまには何人かで集まって楽しみたい時もあるでしょう。その時に声をかけられる仲間がいればいいのですが、なかなかタイミングが合わずに集まれないことも予想されます。

また、趣味を通じて新たに知り合った人との人間関係がストレスになる可能性もあります。

セミリタイアをすることで、これまでは感じなかった孤独感に悩まされたり、新たな人間関係のストレスを抱える可能性も考慮しておきましょう。

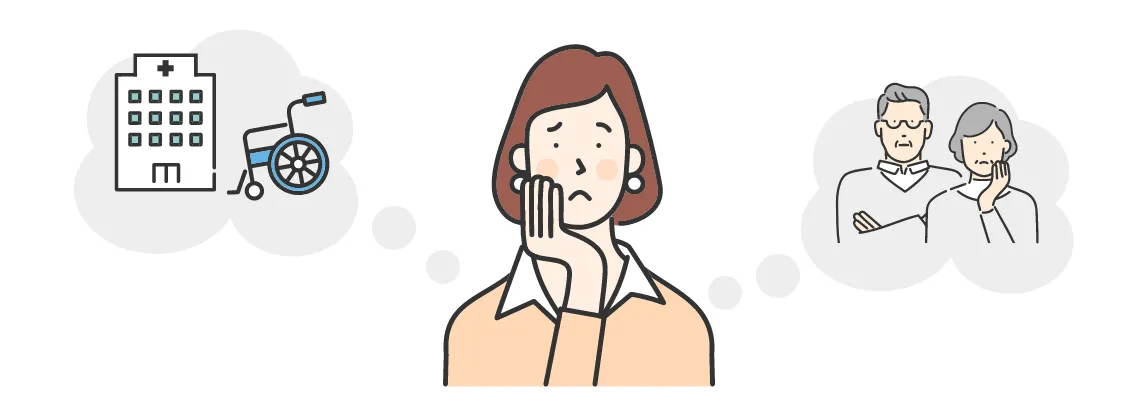

・セミリタイアの失敗事例

セミリタイア後の生活は、自分だけのものではありません。まだリタイア時期が若いため、両親も健康だと思っていても、何らかの事情で病気になり、介護が必要になる可能性もあります。さらに、病気によって家族の収入が得られなくなってしまったなどで、新たな収入減の確保が必要になった際には、アルバイトではなく正社員での就職先を見つけなければならなくなってしまいます。

予想していなかった出来事により、家計の状況が変わることも考えながら、余裕を持った資金準備を行った上でセミリタイアを行うようにしましょう。

セミリタイアする前に知っておきたい注意点とは

セミリタイアをする前にはどのようなことに注意しておけばいいのでしょうか。注意点を知っておくことで、セミリタイア後の失敗を防ぐこともできます。

これからセミリタイアを考えている人は、ここで紹介する注意点についてしっかりと理解しておきましょう。

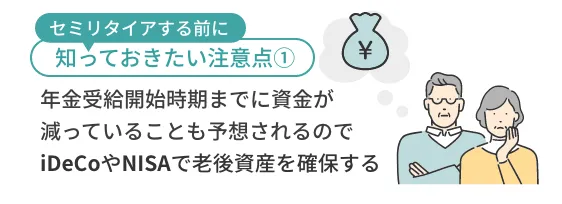

老後資金の用意が必要

セミリタイア後は国民年金保険に加入することになるため、定年まで会社に勤めていれば受け取れるはずの老齢厚生年金の額が少なくなります。

そのため、国民年金保険料のみを納付している第一号被保険者でも受け取れる年金額を増やせる方法を取り入れることが大切です。

具体的には個人型確定拠出年金であるiDeCoに加入する他、年間一定額までなら非課税で運用できるNISAの制度を活用するなどして、老後資金を形成することが大切です。

いくらしっかりと資金を準備していたとしても、年金受給開始時期までに資金が減っていることも予想されるため、老後資金については別の方法で確保しておきましょう。

福利厚生や保障がなくなる

会社に勤務していると、加入している健康保険組合が用意している手当金や、会社独自の福利厚生サービスを受けられますが、退職するとそれらの手当金やサービスは受けられません。

健康保険組合に加入していることで得られるメリットには、病気やケガで会社を休んだ際に受け取れる傷病手当金などが挙げられますが、セミリタイア後は病気になったとしても会社からの保障はありません。

また、加入している健康保険組合によっては、年に1度の健康診断や人間ドックの優遇を設けているところもあり、それを利用することで毎年行えていた健康診断も自分で行う必要があります。

いくら自由な時間があっても、健康でなければ楽しめません。

セミリタイア後は、これまで以上に健康に気を遣うようにしましょう。

社会的な信用が失われる

いくら十分な資金を準備し、運用益などで収入を得られるとしても、社会的な信用の1つである「安定かつ継続した収入を得ている」とは判断されません。そのため、セミリタイア後は各種ローンやクレジットカードの審査に通らなくなる可能性が高くなります。

ローンの利用やクレジットカードの申し込みを考えているなら、セミリタイアする前に申し込んでおきましょう。

また、賃貸物件を借りる際にも返済能力があるかどうかの審査が行われるため、セミリタイアしている状態だと審査に通らない可能性もあります。

やりがいを感じられない可能性がある

時間が自由にある反面、自分で計画的に行動しないとダラダラと過ごす時間が多くなり、それに慣れてしまうと行動すること自体が面倒に感じてしまいます。

セミリタイアする前には、セミリタイア後、いつまでに何がしたいのかといった明確な目的を立て、それを実行に移すことが大切です。

気力がなくなってしまうと、何をしても面白くないと感じるようになってしまい、こんなはずではなかったと後悔することにもなりかねません。

生活水準が下がる恐れがある

セミリタイア後の暮らし方によっては、会社員時代以上の生活費がかかる場合があります。また、その習慣が元に戻らない可能性もあるでしょう。

さらには、病気などでまとまった支出が発生するケースも否定できません。

セミリタイア後の生活には、予想外の出来事が発生することを考慮し、準備していた資金が不足して生活水準を下げることにならないよう、余裕を持った資金準備が必要です。

特にセミリタイアした年齢によっては、収入を得るための再就職が難しい可能性もあることを忘れないようにしておきましょう。

セミリタイアに失敗しないためのポイントとは

ここからは、セミリタイアに失敗しないためのポイントについて解説します。

セミリタイアには十分な資金準備が必要ですが、それ以外にも押さえておかなければならないポイントがたくさんあります。

以下で紹介するポイントを十分に押さえた上で、セミリタイアを行うようにしましょう。

将来を考えて計画的に貯蓄する

セミリタイアに必要な資金は、セミリタイアを行う年齢によっても異なりますが、予想外の支出が発生することも考え、余裕を持った資金を準備しておく必要があります。

また、必要な金額は生活レベルや家族構成によっても変わりますので、今後のライフイベントなども考慮しながら計画的に貯蓄し、資金を準備するようにしましょう。資産を増やすためにはNISA等の活用も重要です。

具体的には、毎月どれくらいの支出になるかを把握し、平均寿命まで生きるとしてどのくらいの費用が必要なのかを考えてみると良いでしょう。人によっては5,000万円程度の貯蓄でいいケースもあれば、数億円の貯蓄が必要なケースも考えられます。

特にリタイア後の収入が投資による運用益のみの場合、それで生活していくには多額の資本が必要です。

さらに、高齢になると病気になるリスクや介護が必要になるケースも想定し、そうなった時に必要な資金についても準備しておくようにしましょう。

安定性のある収入源を得る

セミリタイア後の収入減としては、不定期なアルバイトや投資による資産運用益が挙げられますが、働きたい時にすぐにアルバイト先が見つかるとは限りませんし、資産運用益となると市場の影響によっては収入が大きく下がる可能性があります。

そのため、資産運用益を収入の軸におくなら、長期目線でリスクを押さえた資産運用方法を選択することをおすすめします。運用の基本である、長期で分散しながら行うことを意識し、投資信託など効率的に分散しながら運用できる商品を選ぶようにしましょう。

もちろん、配当益を狙った株式投資も有効ですが、配当利回りは企業の成績や景気によって左右されますし、それ以上に株価の値下がりにも気をつけなければなりません。単に利回りだけをみて購入するのではなく、運用に伴うリスクも理解した上で自分の目標とする利回りを達成できるポートフォリオを考えることが大切です。

毎月の生活費の予算を決める

一般的にセミリタイアで失敗しないためのポイントは、ぜいたくをしないことだと言われています。セミリタイアしてすぐは資金も潤沢で、かつ、時間もあるため、ぜいたくをしてしまいがちですが、普段の生活ではリタイアする前と同じか、少し生活水準を下げることも考えておきましょう。

その上で、毎月の生活費の予算を決め、それを超えないような努力を常に行っておくことが大切です。

合わせて現在の生活を見直すことも1つの案です。会社に勤める必要がないなら、都心に近い場所に住むよりも郊外に住む方が家賃を抑えられるでしょう。

興味があるなら、家庭菜園を作って自給自足を行ってみてもいいかもしれません。

節約を心がける

生活費の予算を決める際には、節約を心がけることも大切です。リタイア後は安定かつ継続した収入が得られないため、できるだけ無駄な出費をしない生活を意識するようにしましょう。

家計の収支を見直し、節約できるところは積極的に節約しておきましょう。節約して貯まったお金については、運用などにあてても良いでしょう。ただし、生活予備資金は余裕を持っておいておき、余剰資金を運用にあてることを忘れないことが大切です。

また、リタイアした翌年には、所得税や住民税などの税金を払わなければなりませんので、その資金も忘れずに準備しておきましょう。

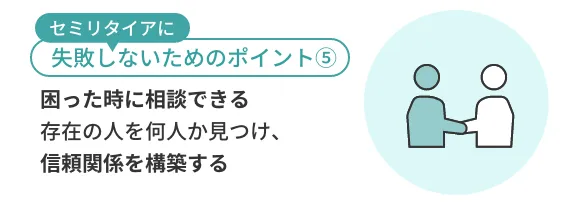

頼れる人との関係を構築しておく

セミリタイアで会社を退職すると、会社での人間関係はよほど仲の良かった人でない限り、なくなっていきます。会社で仲が良かった人でも、自由な時間が確保できない限り頻繁に会うのは難しいでしょう。

そのため、それまで勤めていた会社以外の新たな人間関係の構築が必要です。困った時に相談できる存在の人を何人か見つけ、信頼関係を構築することを心がけましょう。

その際には、自分が本当に困った時に相談できる人かどうかを基準にすると、頼れる人が誰になるかおのずと分かってきます。

人間は1人では生きていけません。セミリタイアした後だからこそ色々な悩みを相談できる人を見つけ、定期的に会って話をするなど、関係を保っておきましょう。

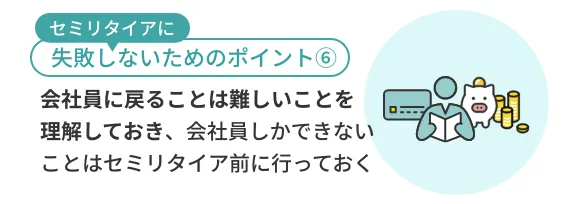

会社員に戻ることは難しいと理解しておく

セミリタイアして自由な時間を過ごすことに慣れてしまうと、時間に縛られて働く会社員に戻るモチベーションが失せてしまいます。

一旦退職してしまうと、会社員に戻ることは難しいことを理解しておき、会社員だからこそできることについてはセミリタイア前に行っておきましょう。

ただ、セミリタイア後に急な支出が必要になったり、社会とのつながりが恋しく感じたりする可能性もあります。そのため、会社員でなくなったとしても、自分のやりたいことを見つけ、自分なりに生きていけるかどうかについて、セミリタイア前に冷静に考えることも大切です。

セミリタイアに必要な準備を解説

セミリタイアに必要な準備は、まず生活費を把握すること、そして資金を用意すること、最後に将来受け取れるお金を確認することの3つです。

ここでは、それぞれの準備方法について詳しく解説します。

生活費を把握する

総務省の家計調査報告によると、2022年の2人以上世帯および単身世帯の毎月の生活費平均は以下の通りです。

| 項目 | 2人以上の世帯 | 単身世帯 |

|---|---|---|

| 食費 | 8万1,888円 | 4万3,276円 |

| 住居費 | 1万8,652円 | 2万3,222円 |

| 水道光熱費 | 2万4,524円 | 1万3,098円 |

| 家具および家事用品費 | 1万2,390円 | 5,613円 |

| 被服費 | 9,493円 | 5,280円 |

| 医療費 | 1万4,797円 | 7,441円 |

| 交通費・通信費 | 4万1,535円 | 1万9,334円 |

| 教育費 | 1万1,439円 | 2円 |

| 娯楽費 | 2万7,619円 | 1万8,700円 |

| その他支出 | 4万8,529円 | 2万5,678円 |

| 合計 | 29万865円 | 16万1,753円 |

このように、2人世帯ではひと月の生活費が約30万円、単身世帯でも15万円以上かかることが分かります。また、住居費には住宅ローン返済額や賃貸物件の家賃などは反映されていませんので、持ち家もしくは賃貸どちらにしても、ここに記載されている以上の額がかかることになります。

住居費は見直しによって改善できますが、思った以上に毎月の生活費がかかるなと感じた人も多いのではないでしょうか。

あくまでこれは平均額であり、贅沢しない方や地方に住む方はもう少し金額が下がるかもしれません。この平均額と自分の環境を照らし合わせながら、自分だったら月の生活費はいくらくらいかかるのかをしっかりと把握しましょう。

資金を用意する

毎月の生活費が把握できたら、次はセミリタイア後に必要な資金を準備します。

セミリタイアとは、退職金や貯金を切り崩して生活するのではなく、必要に応じた労働収入や資産運用益などの不労収入を得ながら生活するスタイルです。

不定期そして短期の労働収入がいくら見込めるのか、また資産運用による収入については、どのくらいの利回りを想定するかを考え、その上で不足する部分については貯蓄で準備しておきましょう。

特に資産運用による収入をメインに考えるなら、多少の利回りの変動も意識しておかなければなりませんし、まとまった収入を毎月得られるようにするためには、運用資金も多くなければなりません。

できるだけ不安な要素をなくすよう、余裕を持った額を準備することが大切です。

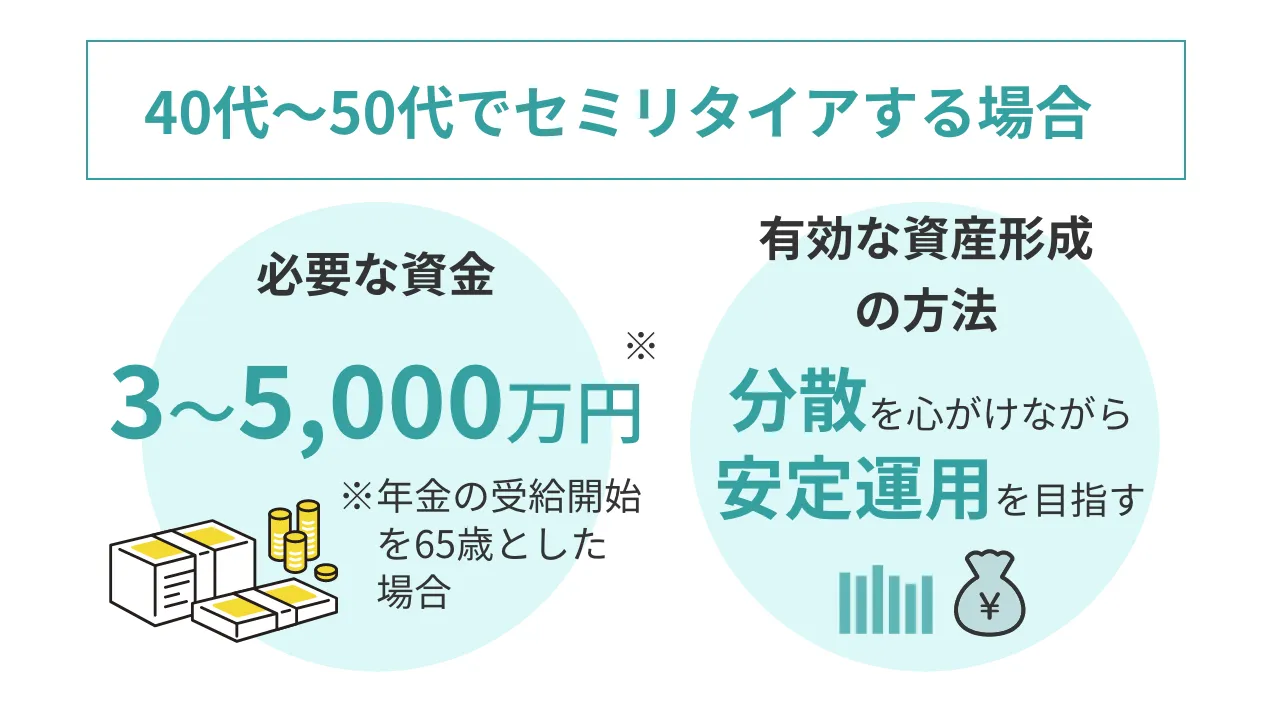

40代~50代でセミリタイアするために必要な資金・貯金は?

セミリタイア後の収入額にもよりますが、仮に毎月の生活費から収入額を除いた不足分が15万円だとすれば、年間で180万円、社会保険料の支払いなども考慮すると200万円程度は必要でしょう。

年金の受給開始を65歳とするなら、15年~25年、額にして3,000万円~5,000万円は必要だということが分かります。

40代~50代でセミリタイアする場合に有効な資産形成の方法は?

3,000万円~5,000万円を準備するには、現在の低金利下では預金金利だけに頼るとかなりの年数が必要になり、現実的ではありません。

そのため、資産運用を取り入れ、目標とする金額そして運用可能な年数から、必要な運用利回りを求め、それに沿った形で運用する考え方が必要です。

目標とする金額が大きく、運用可能な年数が短いほど必要な運用利回りは高くなりますが、だからといってハイリスク・ハイリターンの運用方法を選ぶのではなく、分散を心がけながら安定運用を目指すようにしましょう。

その上で不足分については、生活費を切り詰めるなどで補充していくことをおすすめします。

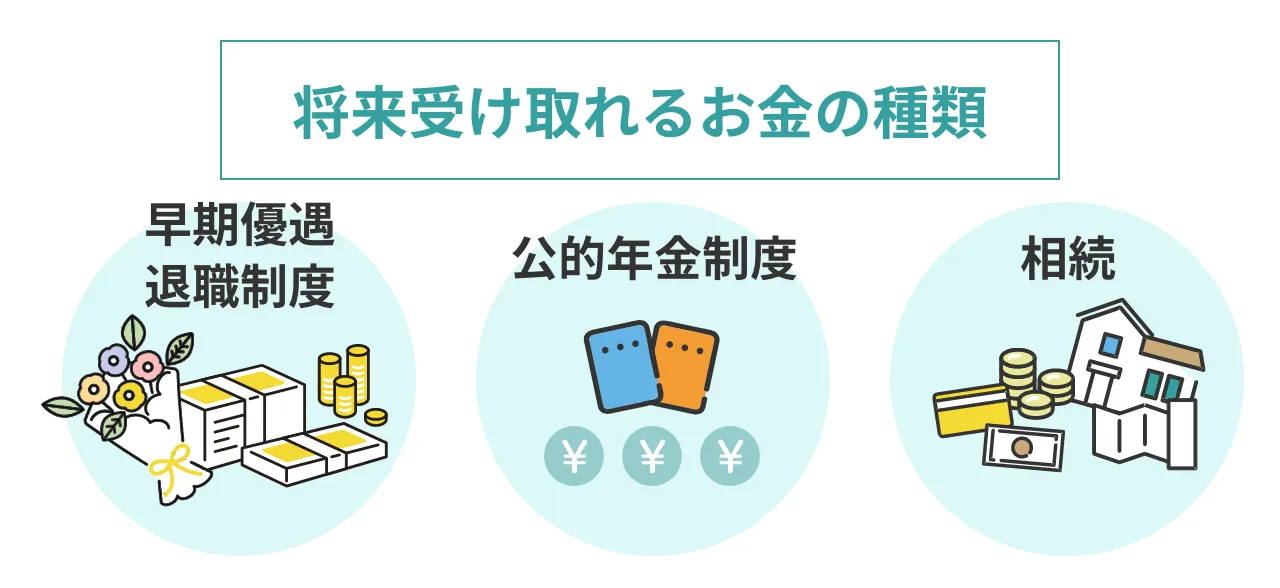

将来受け取れるお金を確認する

セミリタイア後に受け取れるお金には、早期優遇退職制度を利用することで得られる割増退職金や65歳から受け取れる公的年金などが挙げられます。

人によっては相続によって財産を得られる可能性もあるでしょう。

早期優遇退職制度

早期優遇退職制度とは、最近大企業が取り入れ始めている制度で、定年を迎える前に退職することで割増退職金を受け取れるという特徴があります。

以前は50歳以上など年齢制限がありましたが、最近ではその年齢制限も40代半ばになるなど低下する動きが見られます。

割増退職金の額は企業によって異なり、50%の増額のところもあれば2倍の退職金を用意してくれるところもあります。

早期優遇退職制度を利用したセミリタイアを考えているなら、会社の就業規則を確認し、自分なら合計してどのくらいの退職金額になるのかを把握しておきましょう。

公的年金制度

厚生労働省が発表している資料によると、2021年度の厚生年金および国民年金を合わせた平均受給月額は14万5,665円です。

セミリタイアを行った場合、厚生年金が下がることになりますので、実際に受け取れる年金額は平均値よりも少なくなるでしょう。

国民年金である老齢基礎年金は、20歳から60歳まで、保険料の未納期間がなければ満額である79万5,000円で、年金額は毎年変更されます。

毎年誕生日月に届くねんきん定期便を確認し、将来どれだけの年金が受けられるのかを把握しておくことも忘れないようにしましょう。

相続

相続で親などから遺産を受け取れるなら、どのくらいの額を受け取れるのかを試算しておきましょう。もちろん、受け取れる遺産の割合は被相続人の意思が尊重されますので、計算する際には法定相続分を受け取ると仮定し、最終的にどのくらいの額になるのかを把握するようにしましょう。

その際に相続税が発生するなら、相続税額も事前に準備しておかなければなりません。

ただ、相続は最終的に法定相続人の協議によって決定することが多く、受け取れる遺産も現金なのか不動産なのかによってその後の対応が異なります。そのため、たとえ相続による遺産が見込めるとしても、あまり頼り過ぎないことが大切です。

セミリタイア生活を長く継続するコツとは?

せっかくセミリタイアを行うなら、その後の自由な生活を長く維持したいと思うものです。

セミリタイア生活を長く継続させるコツとはどのようなものなのでしょうか。

綿密に計算する

セミリタイア生活を継続させるにあたっては、さまざまな項目について綿密な計算を行う必要があります。

セミリタイア前に資産運用なども活用して十分な資金を準備しておくことはもちろん、どこで生活するのか、また不労収入以外の収入源をどう確保するかも考えておかなければなりません。

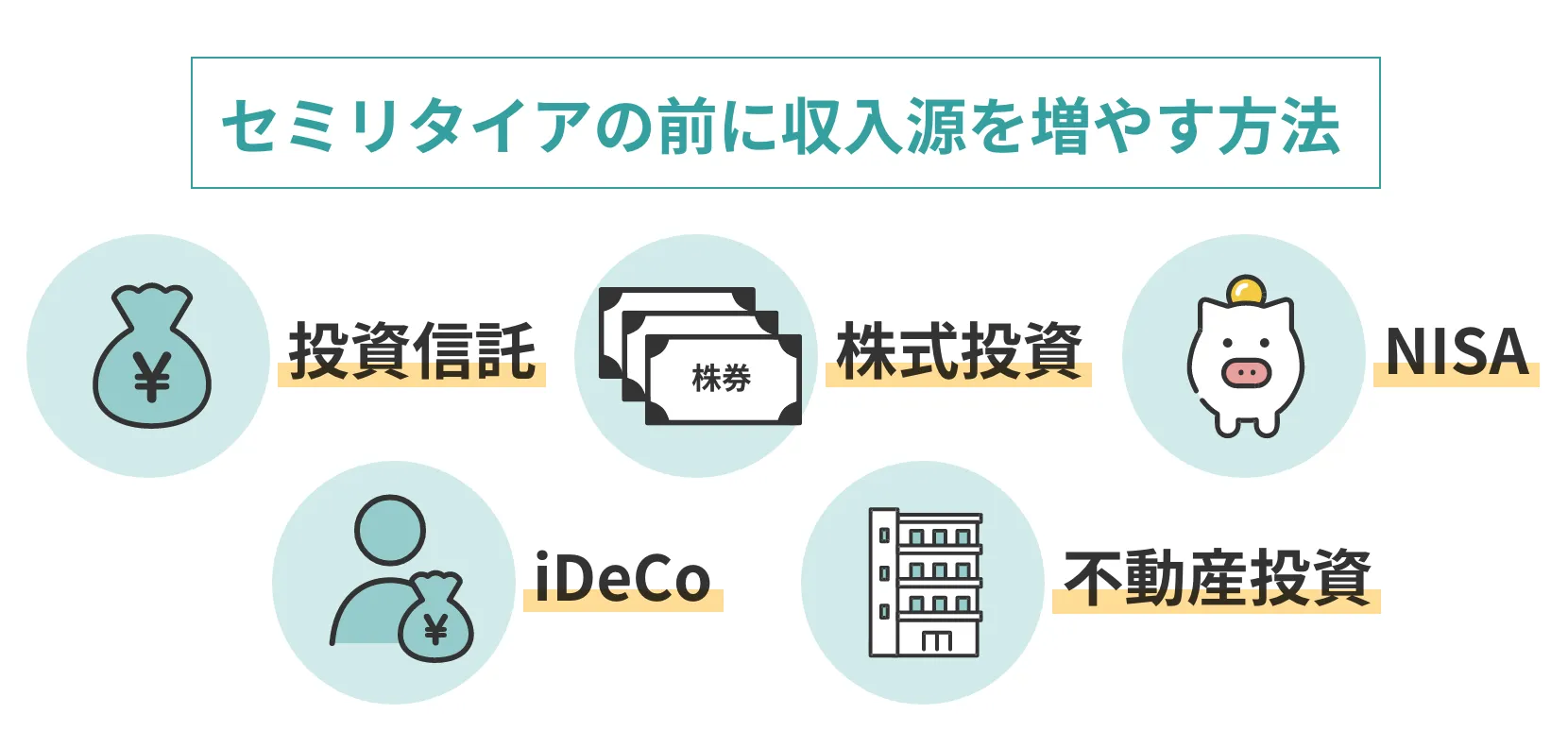

セミリタイアの前に収入源を増やす

セミリタイアの収入源の1つに投資による運用益があります。実際に運用益を収入の一部として考えている人も多いのではないでしょうか。

ただし、投資による運用益にはさまざまな種類があります。リスク分散のためにも以下で紹介する投資方法を複数取り入れ、収入源を増やすことを考えましょう。

投資信託

収入源を増やすにあたり、最もおすすめなのは投資信託です。投資信託とは、たくさんの投資家から集めた資金を一つにまとめて、その資金を資産運用の専門家である運用会社代わりに運用を行う「金融商品」を指します。

投資信託が何に投資をするのかは商品ごとにさまざまで、例えば国内外の株式や債券などに分散投資を行ったり、不動産に投資するものもあります。投資信託の運用成果は、その投資信託を購入した投資家に分配されます。

投資信託のメリットは、何に投資すればいいのか分からない初心者でも、運用会社に分散を任せられるために投資が始めやすい点です。

株式投資

株式とは、企業が事業のための資金を募るために発行するもので、株式を利用して投資を行うことで値上がり益や配当益、また株によっては株主優待が用意されているため、それを活用する人もいます。

値上がり益とは、純粋に買った時の株価よりも値上がりした時に売却することでその差額を利益として得る方法です。

また、企業によっては株式を保有している人に対して配当金を用意しているところもあり、出資額と配当利回りに応じた配当金を受け取れます。ただし、配当利回りは企業の業績や、景気などの影響で変化することや、株価の値下がりにも注意しておかなければなりません。

株式は、現在単元株制度を取っており、原則として100株単位での購入になりますが、最近では1株から購入できる仕組みを取り入れている証券会社もあり、小額からの投資も可能になっています。

NISA

NISAとは少額投資非課税制度の略であり、この枠の中で投資し利益が出た場合、非課税で

利益を受け取ることができます。2024年から新しいNISA制度が始まったことにより、一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能になったほか、年間投資枠は、従来の120万円(旧一般NISA枠)と比べて3倍の360万まで年間投資上限額が引き上げられました。

また、非課税保有期間も無期限になったため、投資家はより多くの資産を、より長期間にわたって非課税というメリット享受しつつ投資ができるようになっています。

特に、長い目線で資産を用意するのであれば、NISAの成長投資枠を活用するべきでしょう。

成長投資枠で投資できる対象商品は、一般NISAとほぼ同じですが、その中でも安定的な資産形成にふさわしくないとされる商品は投資対象外となります。そのため、成長投資枠で運用する方が比較的安全に長期投資することが可能です。

iDeCo

iDeCoとは個人型確定拠出年金の略称で、老後資金を形成するために最適な投資方法です。掛金は全額所得控除の対象になる他、運用期間中の運用益は非課税で再投資できるため、複利効果も得られるといったメリットがあります。

受け取り時期は60歳から75歳までの間で自分で選べ、受け取り方法も一時金もしくは分割、そして併用も可能です。そして受け取る際には退職所得控除や公的年金等控除など税制優遇も受けられます。

掛金の額はその人の属性によって異なりますが、セミリタイア後は第一号被保険者になるため、月額6万8,000円が上限です。

もちろん上限金額まで掛ける必要はありませんが、許容範囲の中で掛金額を決め、老後資金の形成手段として取り入れてみましょう。

不動産投資

セミリタイアを行う上で不動産投資を考えるなら、REIT(不動産投資信託)ではなく、現物の不動産投資がおすすめです。

現物の不動産投資とは、マンションの1室を購入し、賃貸に出すことで収入を得る方法です。入居者がいる限り収入が得られるため、比較的安定した投資方法ですが、空室リスクや修繕リスクなども考えておかなければなりません。

また、物件を購入することになるため、一時的にまとまった出費が必要です。

不動産投資は管理が大変と言われますが、管理会社に管理を任せることで管理の手間を解消できます。管理会社によってサービスの内容が異なるため、依頼する管理会社の選定は慎重に行うようにしましょう。

生活する場所を選ぶ

セミリタイア後は、これまでの勤務先は関係なく、これからの自分が思い描いている生活に即した場所を選ぶことができます。

とはいえ、一部の労働収入が必要な場合は、交通アクセスが便利なところを選ぶべきでしょう。

なんとなくこんな場所で生活したいなといった漠然とした思いではなく、自分が思い描いている理想や生活のしやすさなどを考慮しながら最終的な生活場所を選ぶようにしましょう。

自由気ままに引っ越すことももちろん可能ですが、その度に敷金や礼金といった費用が発生しますし、引っ越し費用もかかります。

できれば、長く住み続けられる場所を考え、そこに住むことを考えましょう。

アルバイトなどで稼ぐ

セミリタイア後は、必要に応じてアルバイトなどで収入を得る必要があります。ただ、せっかく手に入れた自由な時間を脅かさない程度の拘束時間に収めたいものです。

セミリタイア後におすすめのアルバイトとしては、マンションの管理人や家庭教師の他、在宅でできる仕事などが挙げられます。

できれば定期的な収入が得られるようなアルバイト先を探し、気分転換として活用できるような仕組みを取り入れるようにしましょう。

セミリタイアした後のライフプランを計画しておく

セミリタイア後は、時間が自由になるため、自分がやりたいことに専念できます。ただ、それを継続するためのモチベーションを維持することも大切です。

セミリタイアした後には、どのような生活を送りたいのか。そしてそのためにはどのくらいの資金や収入が必要なのかを考え、具体的な数値に落とし込むようにしましょう。

また、人生には予想外の出来事が発生することが当たり前であることを考え、複数の生活パターンを考えておくことも重要なポイントと言えるでしょう。

まとめ

セミリタイアとは、定年前に退職し、自由な時間を得ながら生活していくスタイルですが、収入の状況や事前準備次第で、セミリタイア後に送れる人生は異なります。

自分が考えていた生活と異なると後悔しないためにも、事前の資金準備やセミリタイア後の収入源の確保は必須だと考えておきましょう。そのためには資産運用を行い、事前井効率的に資産を貯めておくことも重要です。

セミリタイア後は投資による運用益を収入源とする考え方を持つ人が多いですが、そのためには運用の知識と、収入を得られるための資金が不可欠です。

これからセミリタイアの準備を始めたいと考えているなら、自分一人で準備を行うのではなく、お金の専門家に相談してみるのがおすすめです。

セミリタイアを行うに当たり、どのくらいの資金が必要なのか、また収入方法としてどのような手段を選んだらいいのか迷った際には、資産運用の無料相談窓口をご利用下さい。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- 退職・老後など人生イベント別

資産形成対策 -

-

老後資金のおすすめ運用法5選&相談先とは?

-

【厚生年金の受給額早見表】いくらもらえるか分かる計算方法を解説

-

60歳からもらえる年金一覧|損する条件は?平均受給額は?注意点や賢い受け取り方をわかりやすく解説

-

退職金の相場・平均額とは?仕組みや計算方法を解説

-

退職金なしの会社はやばい?メリット・デメリットや今からできる対策を解説

-

老後生活に貯金は3,000万円必要?持っている人の割合や注意点を解説

-

退職金2,000万円のおすすめ運用方法5選ランキング!方法と使い道と詳しく解説

-

相続したお金はどうする?遺産の賢い使い方や注意点を解説

-

【40代・50代向け】セミリタイアとは?必要資金や後悔しないためのポイントを解説

-

- 資産運用の始め方・相談ガイド

- 投資の基本・はじめての資産運用

- NISA・iDeCoの活用術

- ファイナンシャルプランナー(FP)相談のポイント

- 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策