閉じる

- トップ

- 退職金運用する?しない?老後資金のおすすめ運用法5選&相談先

退職金運用する?しない?老後資金のおすすめ運用法5選&相談先

「人生100年時代」と言われる今。平均寿命の伸びに伴い、退職後の第2の人生も今までよりも長くなっています。その支えとなるのが「2000万円問題」でも話題となった老後資金です。

定年が近づくにつれ、「老後資金は一体どのくらいあれば足りるのだろうか?」と気になる方も多いのではないでしょうか。

定年後に、ある程度まとまった額が手に入るのが退職金です。「安定した老後生活を送りたい」と、退職金を元手に資産運用を考える方もいることでしょう。

しかしいざ運用となると、「どのくらいの利回りが期待できる?」「そもそも失敗したら、虎の子の退職金が水の泡?運用しない方がいい?」と心配になるのも当然のことですよね。

そこで退職金運用の必要性と、運用する場合のおすすめ手法、そして効果的に運用したい方におすすめの相談先をピックアップしました。ぜひ参考にしてみてください。

目次

退職金のおすすめ運用方法5選

主な退職金の運用方法をリスク・リターンの目安別に挙げました。

| リスク・リターンの 目安 |

取扱い先 | おすすめ度 | |

|---|---|---|---|

| ①退職金定期預金プラン | ローリスク・ローリターン | 銀行、一部証券会社(提携先) | ★★ |

| ②個人向け国債 | ローリスク・ローリターン | 銀行、証券会社、郵便局など | ★ |

| ③株式 | ハイリスク・ハイリターン | 証券会社、IFA | ★ |

| ④投資信託(投信) | ミドルリスク・ミドルリターン | 銀行、証券会社、IFA | ★★★ |

| ⑤保険 | ローリスク・ローリターン | 保険会社、銀行、証券会社、IFA | ★ |

早速、①退職金運用プラン~⑤保険まで、運用方法の特徴とメリット・デメリットを見ていきましょう。

【退職金運用①】退職金定期預金プランのメリット・デメリット

退職金定期預金プランとは?

退職金に限定して、通常よりも高金利で預けることができる定期預金プランのこと。多くの銀行で提供しているサービスで、人によっては退職後に銀行から案内をされることもあるでしょう。

【退職金運用】退職金定期預金プランのメリット

- ◎身近な銀行に預けるため安心感がある

- ◎元本が減るリスクがなく、一時置きとして適切

- ◎短期間とはいえ高金利を受けられる

【退職金運用】退職金定期預金プランのデメリット

- ×高金利となる期間は3カ月など短い場合が多い(少し金利が低めの3年プランなどと選べる金融機関もある)

- ×プラン適用終了後は、通常の預金金利となる

- ×リスク性運用商品(投資信託やファンドラップ)と組み合わせることが条件となる金融機関も多い

定期預金は身近な金融商品であり、元本割れするリスクもなく退職金を置いておくのに適しています。

しかし、金融機関によっては退職金定期預金プランを適用する際、投資信託やファンドラップの契約が必要な場合があり、注意が必要です。対象の投資信託は販売手数料がかかったり、信託報酬が高めだったりすることも。

また、金融機関に運用を任せるファンドラップは投資信託の手数料に加えて投資顧問手数料もかかり、コストは二重と大きくなります。

定期預金の高金利というメリットにひかれて契約したのに、余分なコストがかかりかえって損をしたとなっては元も子もありません。退職金定期預金プランを活用する際は、抱き合わせプランに注意しましょう。

【退職金定期預金プラン】

リスク・リターンの目安…ローリスク・ローリターン

【退職金運用②】個人向け国債のメリット・デメリット

個人向け国債とは?

個人向け国債とは銀行や郵便局、証券会社などで個人が1万円から手軽に買える国債、「国が発行する債券」のことです。

少額から購入でき、一定期間の経過後に中途換金が可能になるなど、債券としては個人が使いやすい仕組みとなっています。

利息は半年ごとに受け取れ、単利で運用。満期まで金利が変わらない固定型は3年満期、5年満期、市場金利に連動する変動型は10年満期と、3つのタイプがあります。

【退職金運用】個人向け国債のメリット

- ◎元本割れリスクがない

- ◎メガバンクの通常の定期預金よりは高金利

- ◎経済環境等により実勢金利が下落した場合も、年率0.05%の最低金利が保証

- ◎変動10年の場合、市場金利の上昇に連動して適用金利も上がるためインフレ対策となる

【退職金運用】個人向け国債のデメリット

- ×金利が低い。ネット銀行の預金の方が高いことも

- ×中途解約すると利息の一部が目減りする

元本割れリスクがないため、資金の一時置きとしては悪くはありません。しかし、ネット銀行などもっと高金利で預けられる預金商品もあります。

ただし、新たに銀行口座を開設するのが面倒な方にはいつもの金融機関でそのまま申込できて手軽なため、おすすめと言えます。

【退職金運用】個人向け国債

リスク・リターンの目安…ローリスク・ローリターン

【退職金運用③】株式のメリット・デメリット

株式とは?

株式会社が資金を出資した人に発行する有価証券が株式です。株式投資とは、株式を売買し、保有時には配当金を、売却時に値上がりしていれば売買益を得る投資方法です。

ひとつの企業の経営を株主として応援する仕組みなので、身近でわかりやすい投資と言えます。

基本は単元株以上の一括投資ですが、証券会社によっては積立したり、単元株未満での投資(最低売買単位以下での投資)もできます。

【退職金運用】株式のメリット

- ◎値上がりした場合、大きな利益が得られる

- ◎配当金を定期収入にできる

- ◎株主優待ありの銘柄であれば、節約につながったり、楽しみとなる

- ◎インフレ対策ができ、将来の購買力を保てる

- ◎NISA(少額投資非課税制度)を活用すれば非課税で運用が可能

【退職金運用】株式のデメリット

- ×投資額が高めであり、大きな損をする可能性がある

- ×企業が倒産すると、投資資金を失う可能性がある

- ×投資先や時間の分散投資がしづらい

- ×売買手数料がかかる

投資している銘柄が大きく値上がりすれば良いですが、大きな値下がりもあり得るのが株式投資。

現役時代に株式投資の大きな価格変動を経験している人であれば、退職金の一部の運用先として候補となりますが、経験がない人の場合、安易に始めるのはおすすめできません。

応援したい企業があるなど、どうしても株式投資をしたい場合は投資資金が半分以下になる覚悟もした上で余剰資金でチャレンジしても良いでしょう。

【退職金運用】株式

リスク・リターンの目安…ハイリスク・ハイリターン

【退職金運用④】投資信託のメリット・デメリット

投資信託とは?

投資信託とは、複数の投資家から集められた小口資金を運用のプロが運用方針に沿って投資先を選び、運用する仕組みの金融商品です。

ある特定の会社の株式を買う株式投資とは異なり、1つの投資信託で、ある国全体の経済成長に投資したり、ある業界全体に投資できます。

多数の株式や債券に分散投資できるのが投資信託の大きな魅力。100円など少額から購入したり、積立することもできます。

【退職金運用】投資信託のメリット

- ◎複数の投資先に分散されており、株式投資に比べリスクは少ない

- ◎インフレ対策ができ、将来の購買力を保てる

- ◎つみたてNISAや一般NISAを活用すれば非課税で投資可能

【退職金運用】投資信託のデメリット

- ×経済情勢によっては損をすることもある

- ×退職金が振り込まれる銀行から勧誘を受けることが多く、勉強せずに一括投資して失敗するケースも

- ×購入手数料や信託報酬などの手数料がかかる(購入手数料はかからない商品もある)

投資信託は6000本以上あり、運用成績も手数料水準も玉石混合です。手数料が低い投資信託を小分けにして積み立てし、時間分散するのであれば、退職金運用の手段としておすすめの方法と言えます。

しかし、経済情勢によっては大きな損を被る場合もあり、虎の子である退職金を一括投資するのは厳禁。

金融機関の担当者に言われるままに投資するのではなく、分からないことは質問するなど、自身でも学びながら投資しましょう。投資信託を始めるのであれば、つみたてNISAや一般NISAの活用を。

【退職金運用】投資信託

リスク・リターンの目安…ミドルリスク・ミドルリターン

【退職金運用⑤】保険のメリット・デメリット

保険とは?

万が一に備えることができる保険ですが、退職金運用の手段として活用することもできます。主に、一生涯の死亡保障を得られる終身保険(生命保険)や、一定の年齢から年金を受け取れる個人年金保険といった貯蓄性保険が該当します。

退職金を原資に一時払で契約し、一定期間が経過した後に解約すると、支払った保険料以上の解約返戻金を受け取れる終身保険ですが、低金利時代の今は円建てではなく、外貨建てが積極的に販売されています。

外貨建ての商品には為替リスクがあるので注意が必要です。また個人年金保険も、保険料の一部を投資信託で運用する変額年金や外貨建て年金など、リスクのあるものが主流です。

【退職金運用】保険のメリット(主に貯蓄性保険)

- ◎死亡保障を同時に備えられる

- ◎商品によっては介護保障があるものも

- ◎相続対策に活用できる

【退職金運用】保険のデメリット

- ×変額保険の場合、一般の投資信託よりも手数料がかかることが多い

- ×外貨建て保険の場合、為替リスクがあり、為替手数料もかかる

- ×終身保険には満期がなく、解約のタイミングが難しい

貯蓄性保険は一定期間、資産が固定されてしまうため流動性は高くありません。特に老後生活においては、保障と資産形成は切り分けて考えるのが賢明でしょう。

【退職金運用】保険

リスク・リターンの目安…ローリスク・ローリターン

退職金のおすすめ運用方法5選ランキング

ここまで見てきた5つの運用手法のうち、退職金運用にもっともおすすめ★★★の運用手法はミドルリスク・ミドルリターンの投資信託です。

| 退職金の運用方法 | おすすめ度 | |

|---|---|---|

| 投資信託 | ★★★ | |

| 退職金定期預金プラン | ★★ | |

| 個人向け国債 | ★ | |

| 株式 | ★ | |

| 保険 | ★ |

投資信託は世の中におよそ6000本もあるため、さまざまなリスク・リターンの商品から自分のリスク性向に合った商品を選ぶことができます。

また、分散投資ができ、積立でも一括でも運用可能と、老後資産形成において使い勝手のよい商品の一つです。

定年後のシニアライフにかかるお金はどのくらい?

ゆとりある生活費の平均は月36万円

退職金を運用するか、しないかは、「老後資金が足りなくなる心配」があるか、ないかで判断しましょう。そのためにはまず、老後資金を大きく2つに分けて考えてみる必要があります。

老後資金は、生活費と予備費の2つに分ける

- ①老後の生活費

- ②予備費

老後資金の1つ目は、老後にかかる生活費、2つ目は老後に起きるであろう出来事に備える予備費です。具体的には家の修繕費や突発的な冠婚葬祭費など、あらかじめ備えておくべき費用のことです。

では1つ目の老後にかかる生活費は一体どのくらいを見込んでおけばよいのでしょうか。

「せっかく今まで頑張って働いてきたのだから、定年後はのんびりゆとりのある生活を送りたい」と思う人も多いことでしょう。

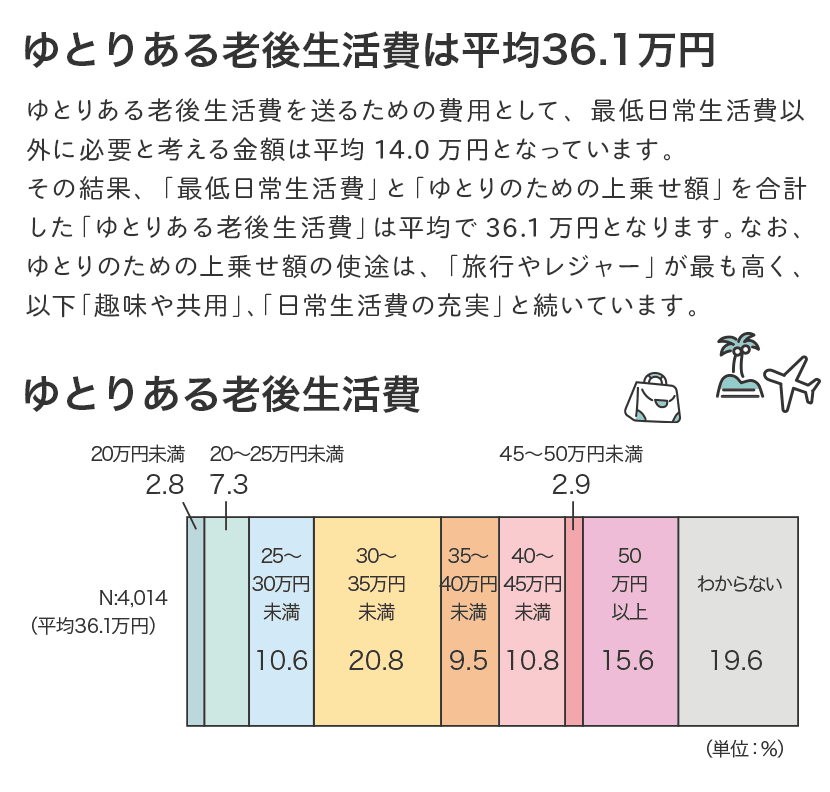

そこで、夫婦二人でゆとりある生活を送るために必要と考える月間の生活費について、民間団体の生命保険文化センターが調べたデータを見てみましょう(調査対象:全国18歳~69歳の男女)。

データによると「ゆとりある老後生活費として必要と考える金額」は約36万円(月額平均)ということです。

この「ゆとり」としての上乗せ額の使い道の調査では、上位に旅行やレジャー、趣味や教養、日常生活費の充実のためといった回答があり、上乗せ額として必要と考えられている金額は約14万円(月額平均)でした。

老後とはいえ、切り詰めた日々の繰り返しでは気がめいってしまいます。金額は各家庭で違っても、ある程度はゆとりのある日常を送れるような生活費を見込んでおきたいところですね。

ところで定年後の生活費を支出とすると、老後の収入に当たるのが年金です。では年金は、毎月どのくらいもらえるのでしょうか。

年金はどのくらいもらえる?

夫婦二人(会社員夫+専業主婦妻)モデル家庭の年金は月額約22万円

現時点で、老齢年金の受給権を持つ人の平均年金月額は以下のとおりです。

| 世帯 | 平均年金額(月額) |

|---|---|

| 夫(会社員)+妻(専業主婦) | 218,469円 |

| 会社員夫妻 | 267,929円 |

| 自営業夫妻 | 112,565円 |

上表にあるように、夫が会社員を定年退職した世帯(※)では、もらえる年金の平均額は月額約22万円となっています。

- ※妻は専業主婦(会社員として働いた経験がなく国民年金のみ)

先ほどのゆとりある生活費として考えられている月約36万円と、年金による月収約22万円とを比較すると、14万円ほども生活費が足りなくなってしまいます。

この足りない生活費分を退職金などで補填、あるいは運用で補って生活していくのが定年後のシニアライフとなります。

とは言え、実際にこのモデル家庭と全く同じ世帯は少ないはず。自分は一体いくら年金を受け取れるのか、ねんきん定期便やねんきんネットを活用して、早いうちに調べておくと安心です。

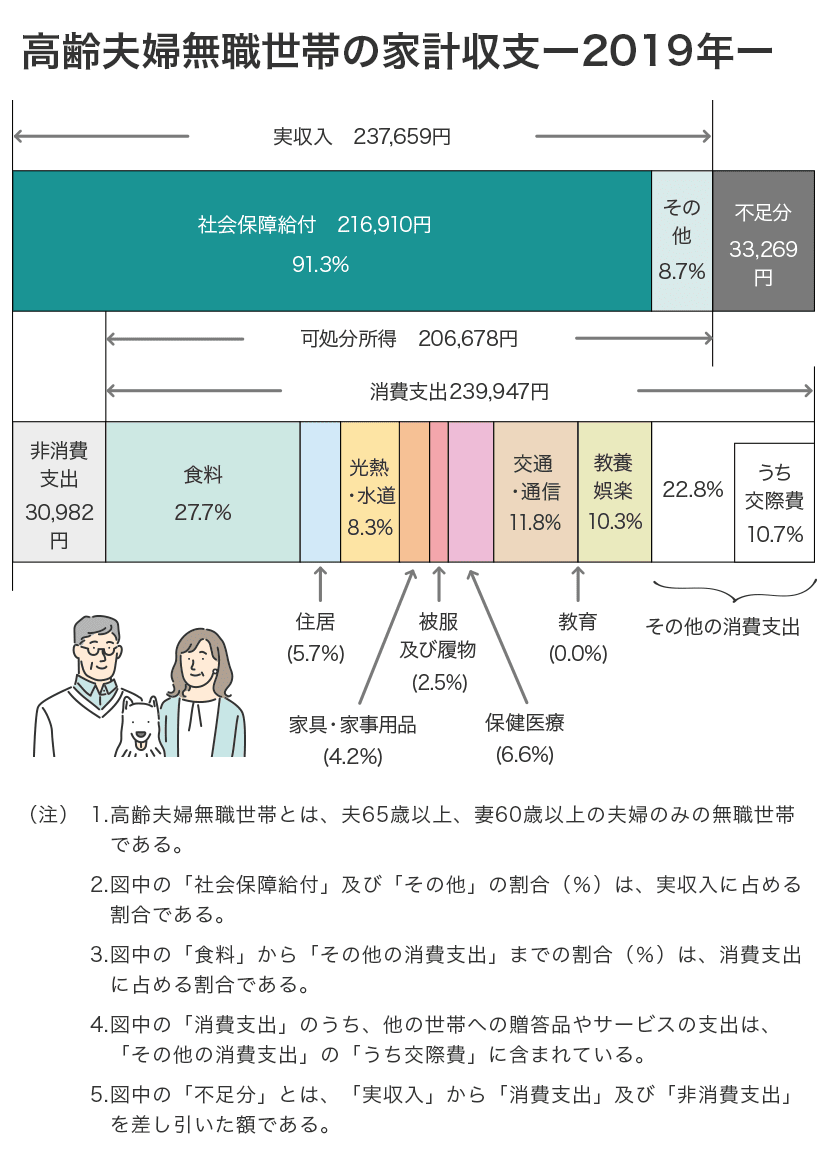

ちなみに現在、年金生活を行っている世帯の生活費については、家計調査のデータも参考になります。

家計調査とは、全国の家計の収入・支出、貯蓄・負債などを調べる定期的な調査で、総務省によって行われています。

最新の調査結果では、高齢夫婦無職世帯の消費支出は約24万円、税金や社会保険料を足すと約27万円でした。ゆとりある生活費として考えられている金額には、実際には満たないようです。

ちなみに世帯における収入の平均は約23.7万円。おおよそ毎月約3.3万円を貯めてきた老後資産から取り崩しているようです。

家計調査はあくまでも統計上の平均値。実際の生活費は、お住まいの地域の物価水準や各家庭のおかれた状況によってさまざまです。

ぜひ一度、家計簿を見返してご家庭の月の生活費を把握してみてください。家計の現状を振り返り、理想や平均とのギャップを知ることが老後の資金計画には欠かせません。

これを機にローン残高なども記した金融資産一覧表を作り、我が家の資産の棚卸しをしてみましょう。

あわせて老後のシニアライフのライフプランニング表も作成すると、今後の資金計画が「見える化」されるのでおすすめです。

とはいえ、家計簿をきちんと付けていない、急に金融資産を見える化しようと言われてもどうすればいいか分からない、ライフプランニング表なんて作るのは面倒…そう思う人は、プロに相談してみるのも一つの方法です。

具体的には、ファイナンシャルプランナー(FP)やIFA(Independent Financial Advisor、独立系ファイナンシャルアドバイザー)といった専門家にお任せできます。

退職金の使い道・老後資金の考え方~短期・中期・長期の3つに分ける

老後に必要なお金は、月々の生活費だけではありません。必要な老後資金の2つ目が老後に起こるであろう出来事に備える予備費です。

例えば、急な家電の故障による買い替え、あるいは冠婚葬祭などで急遽、お金が出ていったりすることもあるでしょう。

臨時出費や継続的にかかる税金の支払いなどにそなえて、定年後のお金の使い道を3つ(短期・中期・長期)に分けて考えておきましょう。

| 用途 | 金額 | |

|---|---|---|

| ①短期(退職後5年程度以内) | 保険料・税金(退職翌年の住民税など)の備え | 20万円 |

| ②中期(~15年程度) | 家電等の買い替え | 50万円 |

| 家の修繕費 | 200万円 | |

| ③長期(~30年程度) | 冠婚葬祭等の備え | 30万円 |

| 医療費の備え | 100万円 | |

| 介護の備え | 300万円 | |

| 保険料・税金の備え(固定資産税等) | 300万円 | |

| ①~③ 合計 | 1000万円 | |

医療費、税金…老後の生活費以外にかかる費用に備えておく

上表から、「生活費の他にも意外とお金がかかるのだな」という印象を持たれた方も多いかもしれません。

例えば退職金が2000万円だとすると、これだけでもう半減してしまいます。

もちろん上記の金額はあくまでも目安ですので、個々人の状況によって変わってきますが、全く考慮しないとリスクにつながってしまいます。

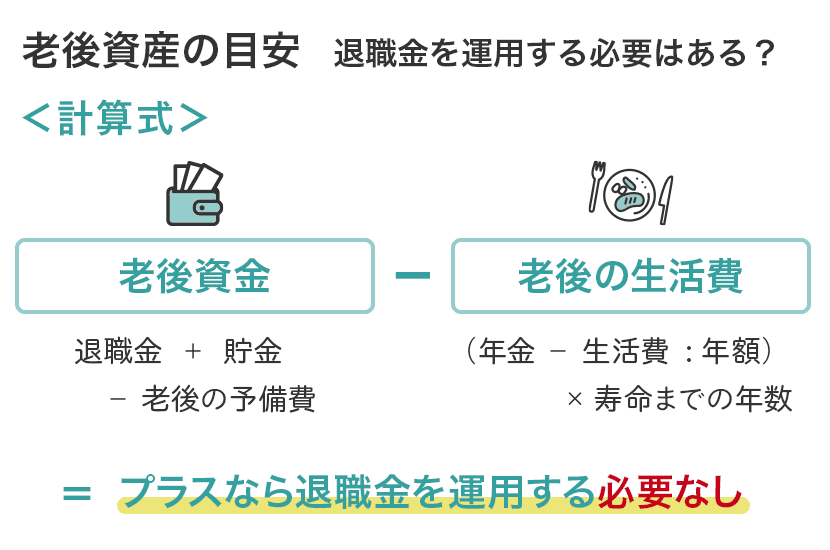

ここまでをまとめてみます。

この金額がプラスになれば、寿命までの老後資金が足りますので、退職金を運用する必要はないでしょう。

ぜひご自身の受取る予定の年金額を調べ、ご家族で老後の生活費について話し合い、計算式に当てはめて考えてみてください。

寿命については、いくつまで生きられるのかは誰にも分かりません。

65歳時の平均余命である男性20年、女性25年を使っても良いですが、お金の不安に悩まされることのないよう、たとえば100歳などに設定して計算することもおすすめです。

老後資金は足りる? シミュレーション

続いて、老後資金が足りるかどうかを具体的にシミュレーションしてみましょう。

平均的な生活費でも赤字?老後資金シミュレーション

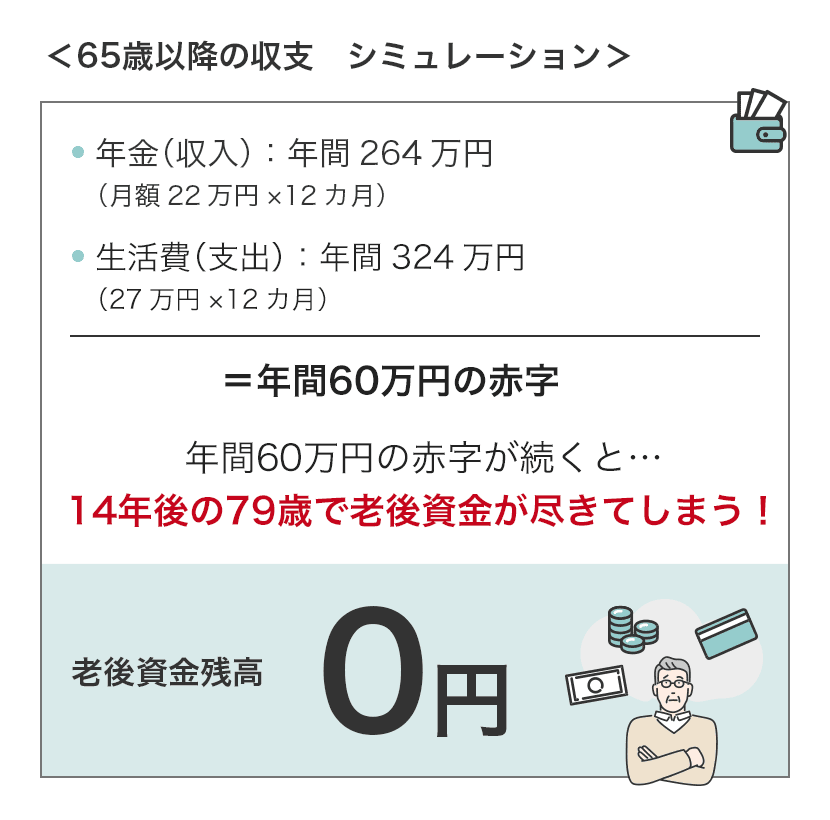

では、65歳以降の収支シミュレーションですが、老後資金はいつまで持つでしょうか。

上記シミュレーションでは65歳からの収入は年金のみしかなく、赤字補填のために退職金を取り崩していくと79歳で老後資金が尽きてしまうことが分かりました。

人生100年時代を考えると、これでは足りません。そこで増やす方法――運用を考える必要性も出てきます。

退職金運用のポイント 大きく「増やす」より「減らさず長持ち」させる

退職金から運用に回す?老後資金の不足額シミュレーション

ここで大事なことは、退職金を運用する目的はあくまでも「老後資産を長持ちさせる」ためであるということ。決して「大きく儲けよう」という欲は出さないことです。

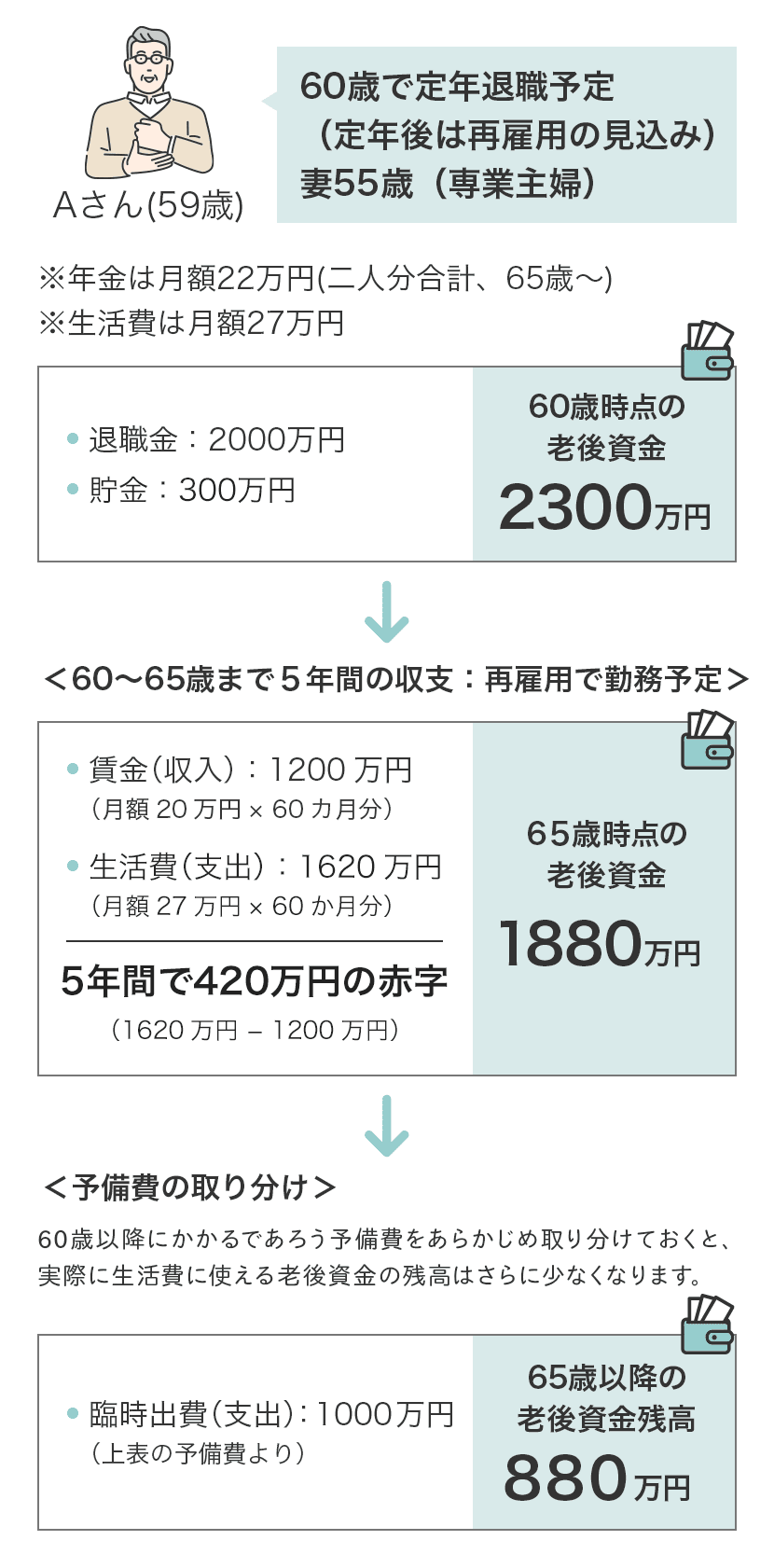

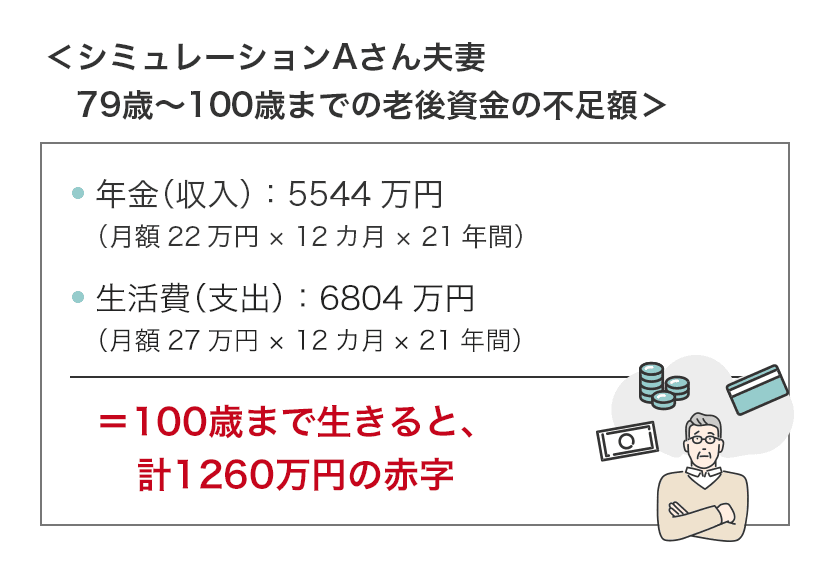

先ほどのAさんの例で考えてみましょう。

Aさんが奥様と二人で100歳まで生きると仮定します。先ほどのシミュレーションで老後資金が尽きてから、100歳までの残り期間に必要なお金はどのくらいでしょうか。

この赤字額を補うために、退職金の運用が必要になってきます。先ほど冒頭でお伝えした5つの運用手法のうち、もっともおすすめ★★★の運用手法が投資信託でした。

退職金の運用に投資信託が最もおすすめである理由は、積立をしながら運用ができる点にあります。

退職金を原資にした大切な老後資金ですから、足りない分を一括投資するなどはもってのほか。

積立投資は長く続けるほど資産を大きくできるため、早くから始めるに越したことはありません。この積立投資にもっとも向いているのが投資信託です。

その理由は、自動的に一定の金額を積立できる仕組みが整っていることにあります。ではなぜ、積立投資が良いのでしょうか。

積立投資のメリットは、少額から始められることと、一度設定すればいつの間にか資産形成ができること。

しかし、積立投資さえしておけば必ず有利というわけではなく、例えばコロナショック時のように、相場の局面によっては大きな損をすることもあります。

とはいえ、投資は長く続けることがとても大切で、継続すること自体がとても難しいものでもあります。値動きに振り回されずに、自動的に資産形成できる積立投資は長く続けるために理にかなった方法です。

退職金を積立投資にまわす場合は、不足資金を全額運用資産でまかなうのではなく、収入を増やしたり、生活費を見直して支出を減らしたりと工夫をしつつ、10年~20年ほど積立投資をしてそこから取り崩していくことで資産寿命を延ばしていきましょう。

退職金を使って早いうちから一部を一括投資、一部を積立投資と分けて運用を始めても良いですね。

その場合、一人で考えるよりも資産運用のプロに一度相談してみることで解決に近づくでしょう。

個別のライフプランニングからその先の資産運用の具体的な方法まで、ワンストップで相談したいならIFA(独立系ファイナンシャルアドバイザー)がおすすめです。

IFAは、投資信託や株式などの金融商品を販売する資格を持った資産運用の専門家。ライフプランニングから運用までを一括で相談できる存在です。

なおファイナンシャルプランナー(FP)にも相談は可能ですが、あなたがライフプランニングだけでなく運用も行いたいのなら、そのFPが金融商品販売資格を持っているかを確認した方が良いでしょう。

FPの中には保険募集人の資格を持ち、保険の販売ができる人は多いですが、投資信託や株式などの販売資格(金融商品仲介業や証券外務員)を持つ人は多くありません。相談の目的に応じてそれぞれの専門家に頼ることが大切です。

なお元本割れのない預金とは違って、どんな金融商品にも絶対に安全で常に安定した運用成績を出せ、高利回りが狙えるという保証はありません。

また、他の人はどうしてるのか、失敗しないにはどこに預けるといいのかなど、気になることがたくさんありますよね。

大切な退職金ですから、なるべくリスクの少ない運用手法を選びたいもの。そんな退職金運用のさまざまな疑問は、プロに聞いてみることで解決のヒントが得られます。

安定した運用方法を相談したい人は

老後資産を減らさない! 退職金運用の4大原則

実際に運用を考えるにあたって大事なのが、老後資金ならではの運用の注意点を知ること。

若い時と違って収入は年金中心で限度がありますので、なるべく減らさずに増やしていく堅実な投資スタンスが成功への近道です。そのためにも退職金運用の大原則をおさえておきましょう。

【退職金運用の原則①】各種ローンを返済、金利負担を減らしておく

退職金で住宅ローンを一括返済するかは、状況による

最近では、70歳までなど退職後も返済が続く住宅ローンを組む人も多い傾向にあります。しかし、退職金で住宅ローンを一括返済するのがベストかは状況によります。

例えば、退職後の数年以内に教育費などの大きな支出がある場合や、ローンが1%未満など低金利である場合は、必ずしも一括返済をしない方が良い場合も。

もちろん、金利負担が心の負担になる方は一括返済が良いですが、その際でも手元資金は大きく減らないようにしましょう。

そもそもできれば退職前、または再雇用されたとして65歳以前に完済できるプランでローンを契約することがおすすめです。

【退職金運用の原則②】退職金は一括運用だけに頼らない

退職金は、ある程度の金額がまとまって入るめったにない機会。

退職金の相場は企業規模にもよりますが、大卒の場合で1100万~2500万円、高卒で1000万~2200万円となっています。

退職金は老後資金の大事な原資。全てを一括で集中投資する必要はありません。

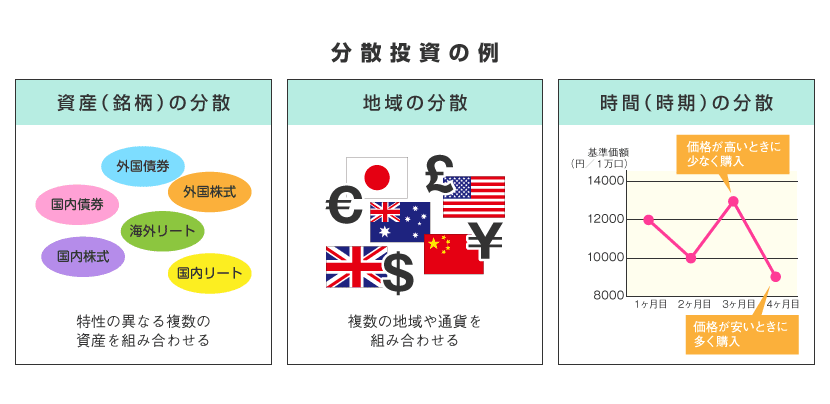

分散投資とは?

大切な退職金を運用する場合、値下がり時の影響を一気に受ける一括集中投資ではなく、分散投資を心がけるのが良いでしょう。

分散投資には、①資産(銘柄)の分散 ②地域の分散 ③時間(時期)の分散の3つがあります。

- 出典:「投資の基本」(金融庁)

特性の異なる複数の資産を組み合わせる①「資産の分散」、複数の地域を組み合わせる②「地域の分散」、そして定期的に同じ金額で積み立てする③「時間の分散」です。こうした分散投資は、一括集中投資より価格のブレ(リスク)を下げる効果があります。

また、世界の株式や債券に広く分散×積立投資をし、余剰資金にて個別銘柄などへの投資を組み合わせるのも一手です。

大きな金額の投資を考える際は一部に留め、投資の専門家(IFAなど)に相談すると良いでしょう。その際は、商品内容やリスクをしっかり理解できるまで丁寧に説明してくれる専門家を選ぶようにしましょう。

【退職金運用の原則③】老後資金は「取り崩しながら運用」する

現役時代に蓄えてきた老後資金は、退職時に一括受取せずに運用を続けながら取り崩すと資産寿命を延ばせます。

売却タイミングが難しい人には「定時取り崩し」サービスも

運用資産は売却タイミングを考えるのが難しいもの。最近では、投資信託を定期的に少しずつ売却し現金化してくれる「定時取り崩し」サービスが用意されている証券会社などもあります。

価格が高い時にも低い時にも定期的に売却される方法は、相場の上下を気にせずにいられます。

取り崩しには定額あるいは定率の方法があり、定率取り崩しは相場が下がると取り崩し額が少なく、反対に上がると多くなります。

相場の変動によらず一定額を取り崩す定額法よりも資産を長持ちさせることができるので、定率法の方がおすすめです。

退職金を積立てなどで運用した場合も、一定の年齢(70歳など)になってからは運用を続けながら取り崩して生活費に充てると、一気に使ってしまうことなく資産寿命を延ばせます。

【退職金運用の原則④】リスクを抑えた運用方法を選ぶ

ハイリスクの商品はハイリターンが得られる?

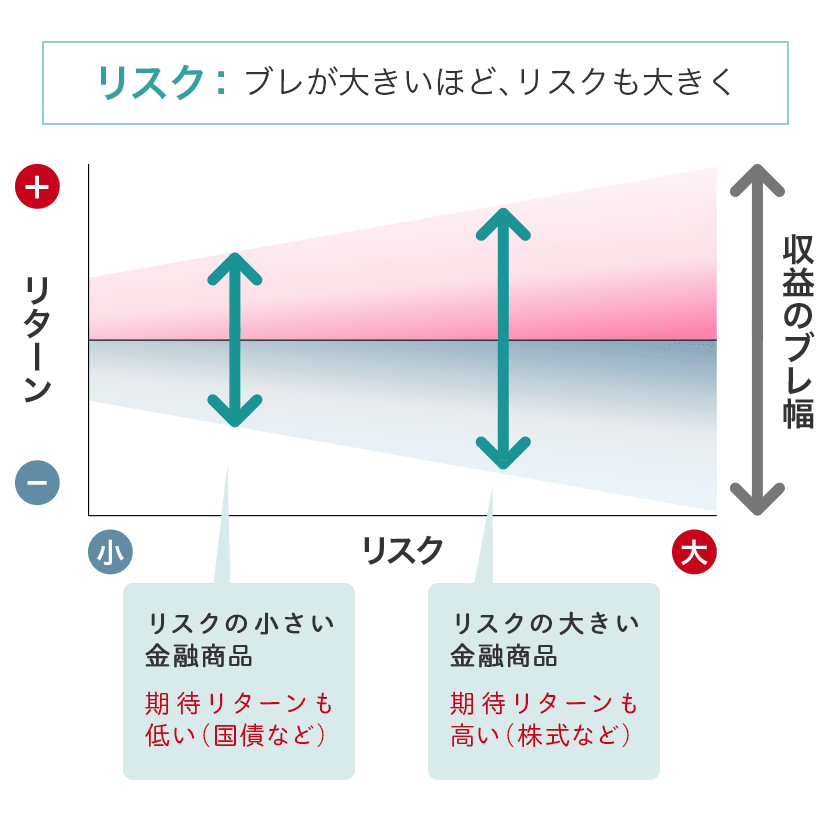

一般的にリスクとは、損する時に使われるイメージがありますが、投資におけるリスクとは「値動きのブレ」を指します。ですので、価格が上がることも下がることもリスクの対象となり、下がることだけを指すわけではありません。

そしてリターンとは、投資を行うことで得られる収益を指します。

ですので、ハイリスク・ハイリターンという言葉の「ハイリスク」は、「すごく値上がりするかもしれないが、すごく値下がりするかもしれない」ことを表すため、「ハイリターン」と言っても、「すごくリターンを得られるかもしれないが、すごく損するかもしれない投資先」となります。

決して、ハイリスクの商品に投資すれば大きなリターンを得られるわけではありません。誤解している方も多いので注意してください。

退職金など老後資金の運用では、できるだけ資産を減らさないよう守りながら増やすことが大切です。

自身のリスク許容度に合わせ、リスクを抑えた運用方法を組み合わせましょう。たとえば、リスクの小さな預金や国債をベースにして、資産分散、地域分散、時間分散ができる投資信託の積み立てをするのも良いですね。

もちろん、リスクのある運用をしたくない場合は、無理に運用をする必要はありません。自分の考えに合う運用方法を老後資産プランニングについての専門家に相談しながら見つけたいものですね。

退職金運用はどこに相談すればいい?

これまで退職金運用のおすすめ手法と運用の原則を挙げてきましたが、では実際にどのように始めればよいのでしょうか。

上表の「退職金のおすすめ運用方法5選」にあるとおり、これらの運用商品はそれぞれ取り扱っている金融機関が異なります。例えば、退職金専用定期預金なら銀行、投資信託なら証券会社やIFAといった具合です。

最近はネット証券もありますので、ご自身で好きな商品を選んで運用することも身近な選択肢となっています。

ただ退職金の運用は、ある程度まとまった資金を老後の生活のためにできるだけ減らさずに長持ちさせることが目的です。

ですので、ご自身で何となく分からないまま始めるよりも、専門家に相談しながら決めていく方が良さそうですよね。

では、退職金運用に関する相談ができる候補先にはどんなところがあるのでしょうか。比較してみましょう。

退職金運用が可能な相談先比較

| 退職金運用に 活用できる取扱商品 |

退職金運用の ポートフォリオに 組み込める取扱商品 |

退職金運用相談の おすすめ度 |

|

|---|---|---|---|

| 銀行 | 退職金定期預金、投資信託 | 債券、保険 | △ |

| 証券会社 | 投資信託 | 債券、株式 | △ |

| FP(ファイナンシャルプランナー) | - | - | 〇 |

| IFA(独立系ファイナンシャルアドバイザー) | 投資信託 | 債券、株式、保険 | ◎ |

上表の退職金運用に活用できる取扱商品は、その相談先が取り扱う運用商品のうち退職金運用のメインとなる役割をイメージしています。

一方、退職金運用のポートフォリオに組み込める取扱商品とは、その主商品に組み合わせることができる商品のイメージです。

ではそれぞれの退職金運用の相談先について、メリット・デメリットを比較してみましょう。

銀行で退職金運用を相談するメリット・デメリット

メリット

- ◎店舗型なら対面での相談が可能(休日の相談が可能な場合も)

- ◎退職金の振込先銀行なら、資金の移し替えの手間なく運用ができる

デメリット

- ×退職金定期預金プランは金利が高いが、適用期間が短く効果はさほど大きくはない

- ×プランとセット販売の投資信託、ファンドラップの手数料に注意

- ×投資信託などの新商品が出るたびに勧誘されることも

多くの会社員や公務員の皆さんの退職金は銀行口座に振り込まれることから、退職金運用の相談には銀行が一番手っ取り早いのでは、と思われる方もたくさんいることでしょう。

確かに銀行なら、退職金専用の定期預金プランを設けているところも多く、運用についてはとりあえず預けてから考えようという人も多いでしょう。

退職金定期預金プランの注意点

おすすめ運用方法でもお伝えしたとおり、この退職金定期預金プランは適用期間が3カ月や半年と短く、多くの場合で投資信託の購入やファンドラップとセット販売になっています。

また定期預金だけのプランでも、お得な金利適用期間が終わるころにそうした商品をおすすめされることがほとんどです。

期間限定の高金利の定期預金をきっかけに、投資信託の販売手数料やファンドラップの手数料で採算を取るのが銀行の退職金定期預金プランのビジネスモデルとなっているからです。

なお投資信託については、銀行のラインアップは系列企業の商品が中心の場合が多く、本数も数十本程度しかないため、必ずしもご自身に合った商品がそろっているとは限りません。

投資信託は世の中に6000本以上もあり、商品ごとに特性からかかるコストまで千差万別です。できるだけご自身に合った希望する商品を選びたいところですが、銀行の投資信託の品揃えは現状、証券会社やIFAと比べると物足りないと言わざるを得ないでしょう。

また、銀行では商品販売のノルマがあることが多く、新商品が出るたびに買い替えをすすめられるといったケースも残念ながら見られます。

最近は投資信託でもノーロードといって販売手数料がかからない商品が増えてきていますが、銀行のラインアップにはノーロードの商品が少ないことも気になる点ではあります。

証券会社で退職金運用を相談するメリット・デメリット

メリット

- ◎店舗型なら対面での相談が可能(休日の相談が可能な場合も)

- ◎投資信託の品揃えが豊富。ネット証券なら手数料を抑えながら運用が可能

- ◎投資信託以外にも債券や株式といった多様な運用商品を取り扱っている

デメリット

- ×店舗型の証券会社では、投資信託の販売手数料がかかるものが多いため注意

- ×ネット証券では販売手数料無料の商品が多いが、販売員へ直接相談はできない(チャットやコールセンターは利用可能)

- ×ファンドラップは手数料が二重にかかっている点に注意

証券会社でも退職金運用に関する相談ができます。証券会社では投資信託のラインアップが数百~数千本と豊富な点もメリットです。

それ以外にも債券や株式等の運用商品をそろえていますから、複数の運用商品にてポートフォリオを組むことも可能です。

なお、店舗型の証券会社では、銀行と同じく系列企業の商品を中心にすすめられたり、投資信託の販売手数料がかかる商品のラインアップが多かったりなどのデメリットもあります。その点が気になるならネット証券を利用する方法もあります。

ネット証券では、対面での相談といったサポートがない代わりに販売手数料がかからないノーロードの投資信託が豊富にそろっているなどコスト面でのメリットがあります。

投資経験をある程度お持ちの方なら、ご自身で気に入った商品を選んで運用するのもおすすめです。

なお、証券会社だけでなく銀行にも当てはまりますが、両社とも担当者の異動や転勤が定期的にありますので、担当者の定期的なフォローは期待できにくい面もあります。

退職金運用は老後資産形成のためですから、末永く取り組んでいく必要があります。良い担当者に出会えれば、できれば継続して担当してもらいたいですよね。担当者の異動や転勤がなく、継続したサポートがほしい人には、IFAへの相談がおすすめです。

IFAで退職金運用を相談するメリット・デメリット

メリット

- ◎中立的な立場から退職金運用のアドバイスが可能

- ◎投資信託、債券、株式、保険など多様なラインアップから豊富な知識に基づいて提案

- ◎NISAなどのお得な運用制度を熟知しており、相談者に合った利用法を教えてくれる

デメリット

- ×銀行や証券会社と比べて、企業規模が小さく知名度が低い

- ×どのIFAが自分に合っているか、見極めが難しい

- ×継続的なアドバイスを受けるには、対面型の銀行や証券会社と同等か、やや割安程度の手数料がかかる

多くの人にとって銀行や証券会社はなじみのある存在ですが、両者に並ぶ資産運用の専門家として昨今、注目されているのがIFA(Independent Financial Advisor、独立系ファイナンシャルアドバイザー)という存在です。

IFAとは? 資産運用アドバイスの専門家

IFAとは?

- 独立系ファイナンシャルアドバイザーという資産運用の提案、助言を行う専門家

- 特定の金融機関に所属していないため、中立的な立場からアドバイス

- 顧客ごとの個別カウンセリングで、その人に合った提案ができる

- 金融商品の販売資格を持つため、投資信託や債券などの提案から販売まで可能

- 銀行や証券会社と並ぶ資産運用の専門家として存在感が増している

- アメリカでは医師や弁護士と並ぶほど社会的地位が高く、人生に欠かせない専門家

IFAは、銀行や証券会社といった金融機関から独立した立場で資産運用のアドバイスを行う専門職です。

銀行や証券会社にもそうしたアドバイスを行う担当者(ファイナンシャルアドバイザー、FA)がいますが、彼らと違う点としてIFAは特定の金融機関に所属していない分、中立的な立場から広く顧客の側に立った資産運用のサポートを行えることがあります。

IFAは東京や大阪、名古屋などの首都圏だけでなく、全国各地で顧客の資産運用の相談に乗っています。

もともとは大手証券会社や銀行に勤めて経験を積んだ後に、「本当にお客さまのためになる資産運用を提案したい」という志を抱いて独立した人がほとんどです。独立と言っても、その活動は特定の金融機関ではない IFA 法人に所属して行っています。

豊富な業界知識と多様な経験を有し、マーケット動向の分析や資産配分の方法に関するアドバイスにとどまらず、具体的な株式や債券、投資信託といった金融商品の説明とその販売仲介を行う資産運用のエキスパートとして近年、注目されています。

日本では15年ほど前から普及し始めたIFAですが、資産運用大国であるアメリカでは30年以上も前から資産運用の相談先として主流となっています。

日本でも、従来の銀行や証券会社などでの運用が思うようにいかないと感じている人々などを中心に、IFAはそれらに替わる相談先として徐々にその存在感が増しています。

顧客の立場に立ったアドバイスが期待できるIFA

IFAに相談する一番のメリットは、ライフプランニングを通して本当に自分に合った商品を個別に提案してもらえる点にあります。

文字どおりIFAは銀行や証券会社から金融機関から独立した存在ですから、系列会社等のしがらみなく商品の提案、販売ができます。

銀行や証券会社では、自社グループの商品を優先的に取り扱うインセンティブが働くため、残念ながら顧客ごとに合った商品かどうかが見過ごされたまま提案されることもあるのが現状です。

また、IFAには販売ノルマもありませんので、投資信託などの手数料を見込んだ無理のある提案がされる心配もありません。

むしろ、顧客のライフステージに沿った継続的なサポートを基本にするのがIFAのスタンスですので、顧客の信頼を得られない無理な販売などをしようものなら、自らの首を絞めることになってしまいます。

投資信託は数千本、債券や株式なども豊富に提案

IFAが取扱う投資信託の数は企業によっても違いますが、おおむね数本~数千本。業界シェアが大きい証券会社に登録しているIFAなら取扱い本数も多いため、自分に合った商品が見つけられそうですよね。

しかも自分一人で探すのでなく、アドバイスをもらいながら一緒に探せるので初心者の方にも安心です。

投資信託だけでなく、債券や株式などを併用したり、適切な割合で一括投資と積立投資を使い分けたりしながら、想定利回りを目指すポートフォリオを組んでくれるのもIFAに相談するメリットと言えます。

またNISAやiDeCo(イデコ、個人型確定拠出年金)などのお得な運用制度にも精通していますから、どのように利用すればより一層メリットがあるのかなど、個々人のケースに応じたアドバイスが受けられます。

IFAの手数料とは?

このように資産運用の総合的なサポートが期待できるのがIFAです。そのためネット証券などセルフで運用する場合と比べると、IFAを利用する場合の手数料は高くなると言えます。

とはいっても、IFAの手数料はあくまでネット証券と比較した場合であり、銀行や証券会社などの対面取引でかかる手数料と同程度か、それよりやや下回る程度が目安です。

対面取引ではネット証券と違って担当者がサポートする分、アドバイスの対価として手数料が発生します。

またIFAによっては購入時の手数料ではなく、運用総額の1~3%程度(年率)を手数料として設定しているところもあります。いずれの場合も、納得のいくアドバイスが受けられる相談先を選びたいですね。

信頼できる資産運用のパートナーをお探しの方に

一人ひとりに合わせた個別のライフプランニングから、それぞれに最適な資産運用のポートフォリオを組み、ベストな商品提案を通じて継続的なアドバイスを提供するIFA。

IFAにはさまざまな企業がありますので、どこを選べばよいかが最初の重要なポイントとなります。

全国に900社ほどもあるIFAの中からご自身に合ったところを探し出すのは大変です。

資産運用の無料相談窓口なら、長年にわたるIFA業界に関する知見に基づき、あなたの状況と希望に合ったIFA選びのアシストが可能です。無料で利用できる資産運用の無料相談窓口に一度相談してみませんか。

まとめ

- 年金の受給額を確認し、老後資金が足りないようなら退職金の運用がおすすめ

- 一括投資ではなく、投資信託などで分散投資し、リスクを低減しよう

- 退職金運用の相談をするなら、商品販売のノルマがある銀行や証券会社よりも、相談者ごとの希望やライフプランに寄り添った適切な提案ができるIFAがおすすめ

よくあるご質問

Q.退職金の運用はおすすめ?しない選択もありますか?

老後資金が足りそうなら、退職金を運用する必要はありません。

退職金を含めた老後資金から、老後の生活費を引いてみてプラスなら退職金を含めて運用をする必要はありません。

ここで注意が必要なのは2つ。①主な老後資金となる年金の受給額と、②老後を何年と見積もるかです。

①は、ねんきん定期便やねんきんネットで調べることができます。ちなみに現在の夫婦二人(会社員夫+専業主婦妻)のモデル家庭の年金は月額約22万円です。

②の老後を何年と見積もるかですが、年金の受給開始を65歳とした場合、その後何年生きるかということ。

寿命は誰にも分かりませんので、65歳時の平均余命(男性20年、女性25年)もしくは人生100年時代を想定して、100歳などに設定して計算してみましょう。

老後資金や老後の生活費の見込みは個人によって違いますから、自分に合ったシミュレーションを知りたいという方は、専門家であるFPやIFAに一度、相談してみても良いでしょう。

退職金運用のおすすめプランや方法は?元本保証はありますか?

投資信託がおすすめですが、元本保証はありません。

退職金の運用方法でもっともおすすめなのは投資信託です。リスクを分散させる商品特性や分割投資が可能な点などがその理由です。

ただ投資信託は価格が変化する金融商品であり、定期預金のような元本保証はありません。

元本保証にこだわる場合、たとえば銀行の退職金専用定期預金プランなどがあり、通常より高金利で預け入れることが可能です。

しかし、その高金利は3カ月や半年などと期限が設けられており、その後は通常金利となるケースがほとんどです。

ある程度の利回りを期待するのなら、定期預金を始めとする元本保証のある商品だけでは難しいと言わざるを得ません。

投資信託などの値動きのある金融商品での運用も視野に入れてみてはいかがでしょうか。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- 退職・老後など人生イベント別

資産形成対策 -

-

老後資金のおすすめ運用法5選&相談先とは?

-

【厚生年金の受給額早見表】いくらもらえるか分かる計算方法を解説

-

60歳からもらえる年金一覧|損する条件は?平均受給額は?注意点や賢い受け取り方をわかりやすく解説

-

退職金の相場・平均額とは?仕組みや計算方法を解説

-

退職金なしの会社はやばい?メリット・デメリットや今からできる対策を解説

-

老後生活に貯金は3,000万円必要?持っている人の割合や注意点を解説

-

退職金2,000万円のおすすめ運用方法5選ランキング!方法と使い道と詳しく解説

-

相続したお金はどうする?遺産の賢い使い方や注意点を解説

-

【40代・50代向け】セミリタイアとは?必要資金や後悔しないためのポイントを解説

-

- 資産運用の始め方・相談ガイド

- 投資の基本・はじめての資産運用

- NISA・iDeCoの活用術

- ファイナンシャルプランナー(FP)相談のポイント

- 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策