閉じる

- トップ

- 【厚生年金の受給額早見表】いくらもらえるか分かる計算方法を解説

【厚生年金の受給額早見表】いくらもらえるか分かる計算方法を解説

厚生年金の受給額がいくらもらえるのか気になり、早見表で確認したい方も多いのではないでしょうか。加入期間中に払い込んだ月数によって受給額が決まる国民年金と異なり、厚生年金は加入している間の収入状況によって最終的に受け取れる額が異なります。毎年誕生日月に届く「ねんきん定期便」で払い込み状況やおおよその受取額を知ることはできますが、実際にどのくらいもらえるのかを把握しておくことは、老後の生活資金を形成していくうえでもとても重要です。

この記事では厚生年金の受給額早見表のほか、厚生年金の概要や、受取額がいくらもらえるのかわかる計算方法について解説するとともに、年金以外の老後資金の形成方法も合わせて紹介します。

目次

そもそも厚生年金保険とは

厚生年金保険とは、公的な社会保険制度の1つで、会社員や公務員などが加入する年金保険です。

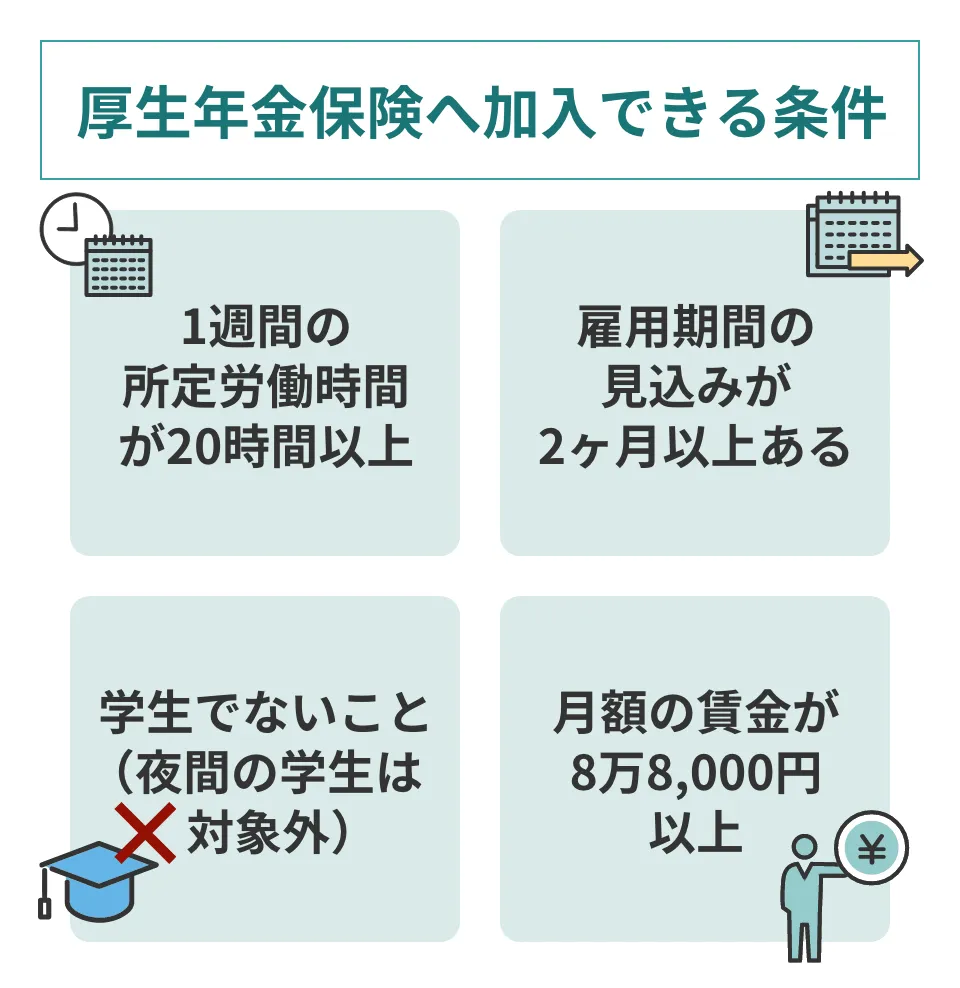

加入するには、勤務先が適用事業所であることや、常時雇用されていること、さらには70歳以下であることなどの要件を満たす必要があります。そして、原則として65歳になったときに年金を受け取れる仕組みになっています。

常時雇用されていることが条件ですので、パートやアルバイトでも加入対象になりますが、日雇いをはじめとする短時間労働者については、加入対象とはなりません。ただし、101人以上の被保険者数がいる企業においては、下の要件を満たせば厚生年金保険へ加入することになります。

なお、2024年10月からは被保険者数が51人以上に緩和されることも覚えておきましょう。

厚生年金保険と国民年金保険の違い

日本における公的な社会保障制度には、厚生年金保険と国民年金保険があります。この2つの社会保険制度の違いは以下のとおりです。

| 厚生年金保険 | 国民年金保険 | |

|---|---|---|

| 加入対象 |

|

日本国内に居住する20歳から60歳の全ての人 |

| 保険料 | 標準報酬月額もしくは標準賞与額に応じた保険料(ただし、半分は事業主負担) | 加入者一律(金額は年度毎に異なる) |

| 保険料の 納付方法 |

事業主が給与および賞与から差し引いて納付 | 厚生年金被保険者は厚生年金保険料と合わせて事業主が納付。自営業者は自分で納付。 |

ちなみに国民年金保険のみに加入する人を第1号被保険者といい、厚生年金保険に加入している人は第2号被保険者、そして第2号被保険者に扶養されている専業主婦(夫)などは第3号被保険者という形で分けられています。

第3号被保険者の国民年金保険料は、第2号被保険者が代わりに支払うことになっています。

そして、第2号被保険者であった期間については、支払った保険料額に応じて、国民年金と合わせて厚生年金も受給できます。

厚生年金基金と厚生年金の違い

また、厚生年金保険とは別に、厚生年金基金もあります。厚生年金基金とは、企業年金制度の1つで、企業独自の年金制度です。

厚生年金基金では、企業が国の代わりに厚生年金保険料の一部を積み立て、退職後に年金として給付する仕組みです。

厚生年金基金には、単独設立型、総合設立型、連合設立型の3種類があり、それぞれで設立要件が異なります。また、給付についても代行型、加算型、共済型の3つに分かれていますので、自分が勤務している会社に厚生年金基金の制度があるなら、その仕組みを一度確認しておきましょう。

ただし、厚生年金基金は2014年4月移行の新規設立が認められておらず、それ以降の企業年金の制度としては、確定給付年金もしくは確定拠出年金などが挙げられます。

最近では企業型の確定拠出年金制度を導入する企業が増えており、要件を満たせば個人型確定拠出年金であるiDeCoとの併用も可能になったことから、利用している人も多いのではないでしょうか。

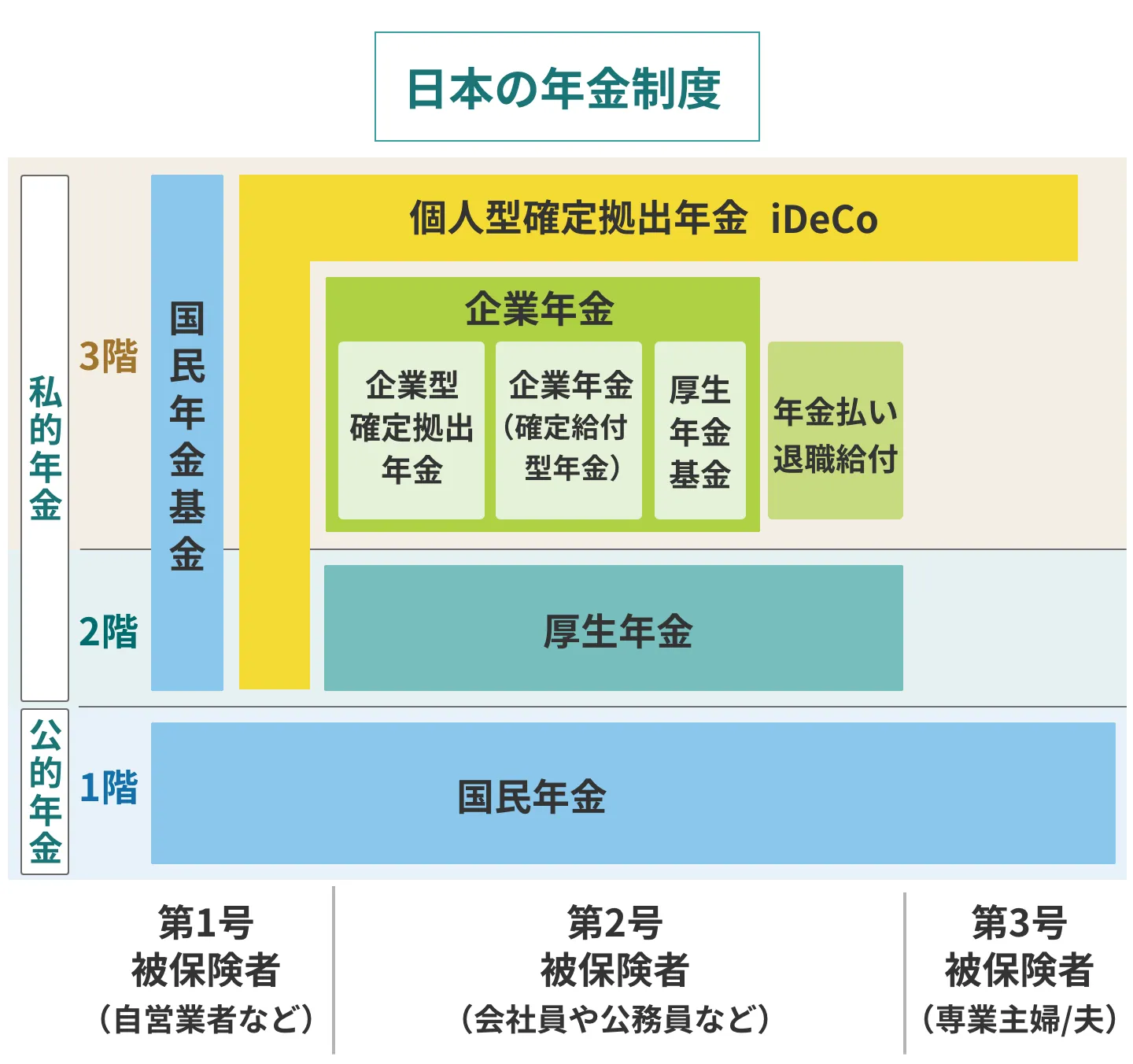

日本の年金制度は3階建て

日本の年金制度は3階建ての仕組みになっています。

1階は日本に住む全ての20歳から60歳までの人が加入する国民年金、そして2階には厚生年金および国民年金基金があります。

国民年金基金とは、国民年金に加入している第1号被保険者が国民年金に付加する形で加入できる基金です。

そして3階には厚生年金基金や確定拠出年金、確定給付年金、退職給付といった制度があり、第2号被保険者は、国民年金と厚生年金、さらに企業が用意している企業年金や確定拠出年金に加入している形になります。

1階および2階部分はその人の属性によって強制的に加入するものですので、公的年金になります。そして3階部分については、任意加入となり私的年金の一部に該当します。

自営業者は第1号被保険者になりますので、国民年金そして国民年金基金もしくは個人型確定拠出年金に加入することで、老後に受け取る年金を作ることができます。

会社員や公務員は第2号被保険者となり、国民年金に加え、企業年金や退職給付を受け取れます。さらに、会社が確定拠出年金の制度を用意しているなら、制度に加入して運用しながら年金資金を形成できます。

そして、第2号被保険者に扶養されている専業主婦(夫)は第3号被保険者に該当しますので、国民年金そして任意で個人型確定拠出年金に加入できます。

厚生年金には3つの種類がある

厚生年金には、原則として65歳から受け取れる老齢厚生年金のほか、障害厚生年金、遺族厚生年金の3つの種類があります。

それぞれの違いについては以下のとおりです。

厚生年金の種類1:老齢厚生年金

老齢厚生年金とは、老齢基礎年金(国民年金)の受給要件を満たす人が、原則として65歳から老齢基礎年金に上乗せして受け取れる年金です。

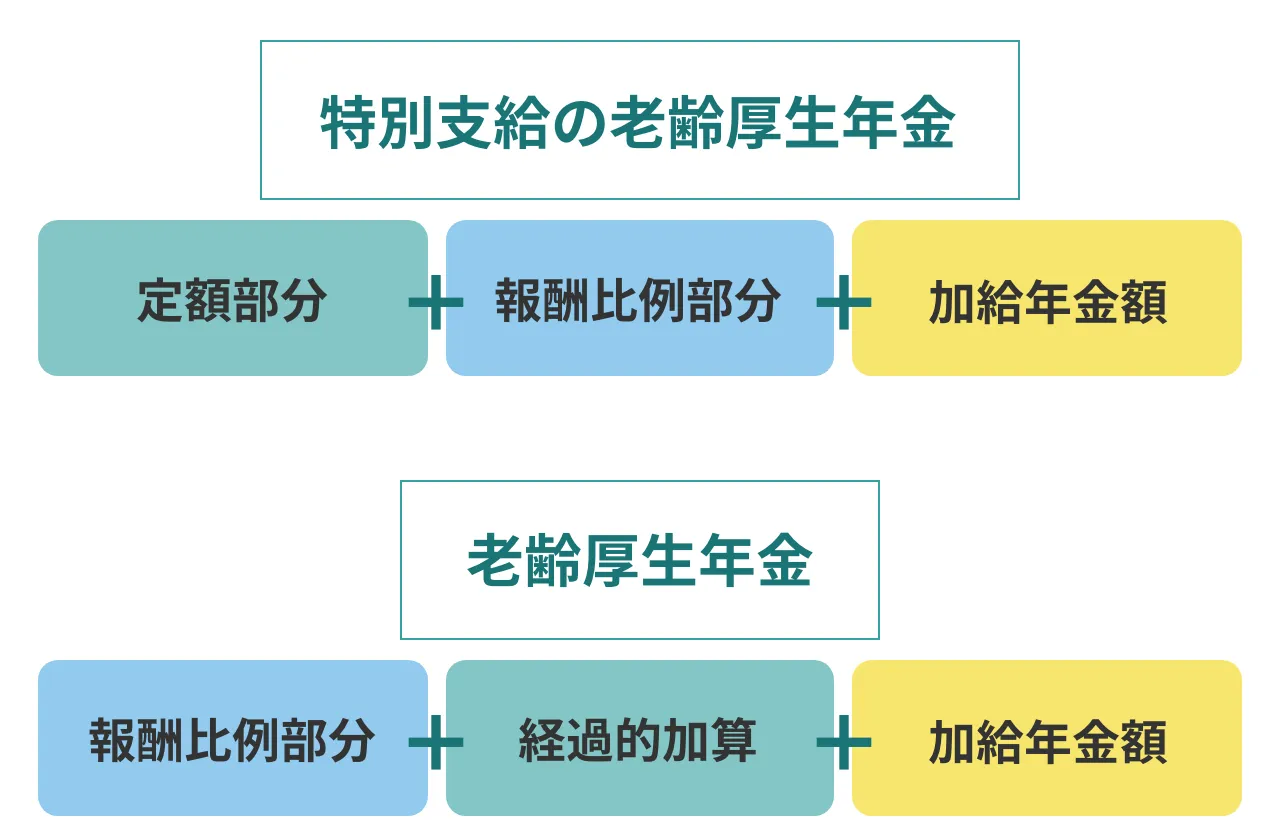

また一定の要件を満たす場合は、60歳から65歳までの間に特別支給の老齢厚生年金を受け取れます。

年金額は報酬比例部分に経過的加算と加給年金を合計した額で、特別支給の老齢厚生年金については、報酬比例部分に定額部分と加給年金を加算した額が支払われます。

厚生年金の種類2:障害厚生年金

障害厚生年金は、厚生年金保険に加入している間に初診日がある障害を持つ人が受け取れる年金で、障害の状況については1級から3級に分かれています。そしてその障害の状況に応じた障害厚生年金が受け取れる仕組みです。

ただし、初診日のある月の前々月までの加入期間の間に国民年金保険料の納付済期間および免除期間が3分の2以上なければ受け取ることはできません。

年金額は、1級が報酬比例の年金額の1.25倍で、2級と3級は報酬比例の年金額ですが、1級と2級には配偶者の加給年金額が加算されます。加給年金の対象となる配偶者とは、障害厚生年金を受け取る人に生計を維持されている65歳未満の配偶者です。

また、3級の障害厚生年金額には年齢に応じた最低保証額が設定されており、67歳以下の場合は59万6,300円、68歳以上の場合は59万4,500円となっています。

厚生年金の種類3:遺族厚生年金

厚生年金保険の被保険者が死亡した際に、遺族の方に支払われる年金です。また、被保険者期間に初診日がある病気が原因で、初診日から5年以内に亡くなった場合や障害厚生年金(1級もしくは2級)を受け取っている人が亡くなった場合などでも支払われます。

ただし、亡くなった日の前日において保険料の納付済期間(免除期間を含む)が国民年金加入期間の3分の2以上あることが要件です。ただし、2026年3月末までに亡くなった場合は、死亡日のある月の前々月までの直近1年間に保険料の未納期間がなければ受け取ることができます。

受け取る遺族には優先順位があり、子どものいる配偶者もしくは子どもが第1順位です。その後、子どものいない配偶者、父母などの順になります。

受け取れる年金額は、亡くなった人の受け取れる老齢厚生年金(報酬比例部分)の4分の3です。

厚生年金保険の被保険者が負担する保険料はどれくらいなのか

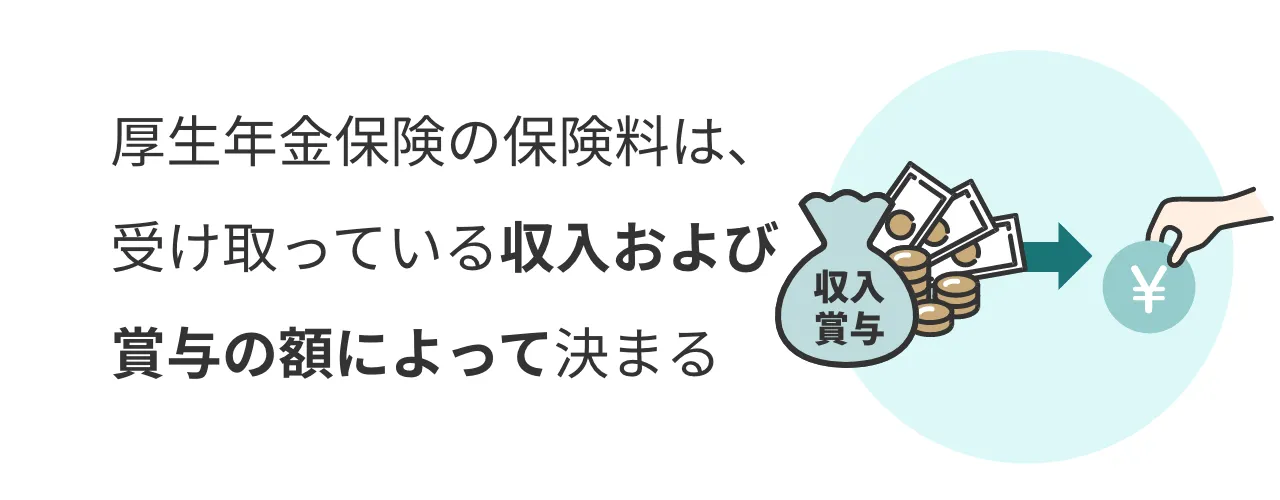

厚生年金保険の保険料は、受け取っている収入および賞与の額によって決まります。

毎月受け取る給与額は標準報酬月額と呼ばれ、年に数回受け取る賞与の額については標準賞与額として、それぞれに保険料率である18.3%を乗じて求めます。

ただし、標準報酬月額はその額によって32等級に分かれており、等級に応じた保険料が決められています。

例えば、給与額が29万円~31万円の方は標準報酬月額が30万円となるため、19等級に該当します。

賞与については1,000円未満を切り捨てた額に保険料率(18.3%)を乗じて求めます。

ただし、標準報酬月額および標準賞与額ともに上限額が設定されており、標準報酬月額は65万円(63万5,000円以上)、標準賞与額は150万円です。

厚生年金保険料は労使折半ですので、最終的に負担する保険料額は半分になります。19等級の場合、保険料額は5万4,900円ですが、そのうちの半分である2万7,450円が給与から差し引かれる仕組みです。

また、厚生年金保険の被保険者であれば、国民年金の保険料は厚生年金保険料にふくまれますので、個別に別途国民年金保険料を払う必要はありません。

厚生年金保険の被保険者はいくらもらえるのか

年金の受け取りは原則として65歳から始まります。

厚生労働省が発表している「2021年度 厚生年金保険・国民年金事業の概況」によると、2021年度の厚生年金受給者の平均受給額は14万5,665円です。

国民年金のみの場合、同時期の平均受給額は5万6,479円となっており、厚生年金保険に加入しているほうが、国民年金保険だけに加入しているよりも多くの年金を受給していることが分かります。

もちろん、これは1人の平均受給額ですので、夫婦共働きの場合はさらに多くなるでしょう。また配偶者が専業主婦(夫)だとしても、14万5,665円に国民年金の平均受給額である5万6,479円が加わるため、結果的に年金額は20万円ほどになることが分かります。

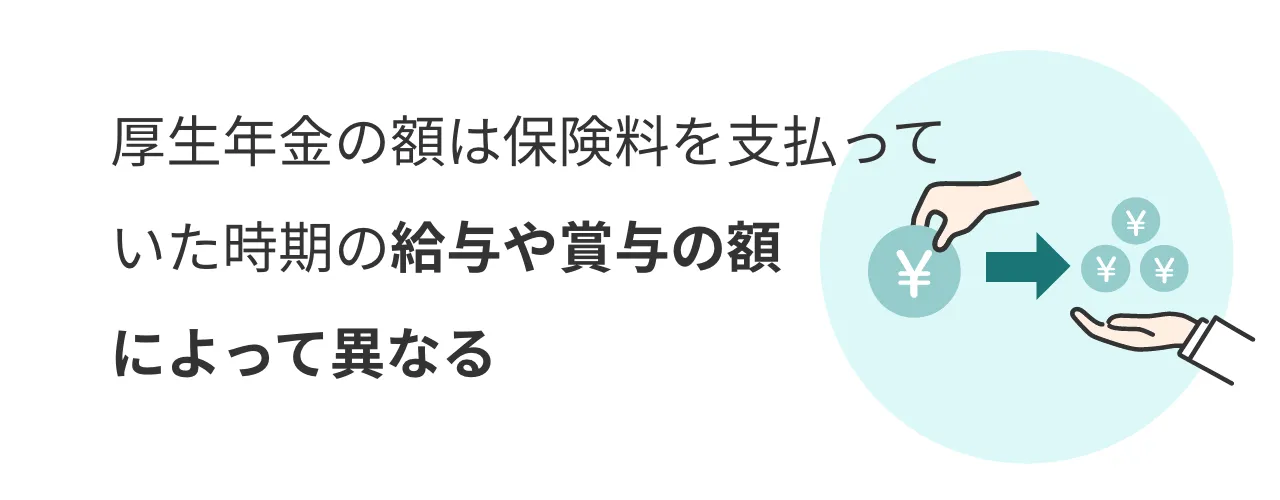

ただし、厚生年金の額は、保険料を支払っていた時期に受け取った給与や賞与の額によって異なりますので、自分が最終的にどのくらいの厚生年金を受け取れるのかを知っておくことも大切です。

厚生年金保険の受給額の計算方法を解説

厚生年金は、特別支給の老齢厚生年金と通常の老齢厚生年金に別れており、それぞれの受給額は以下の式で求められます。また、特別支給の老齢厚生年金は、生年月日および性別によって受給開始年齢が60歳~65歳までの間で異なります。

ただし、男性で1961年4月2日以降に産まれた人、そして女性で1966年4月2日以降に産まれた人は65歳よりも前の受け取りはありません。

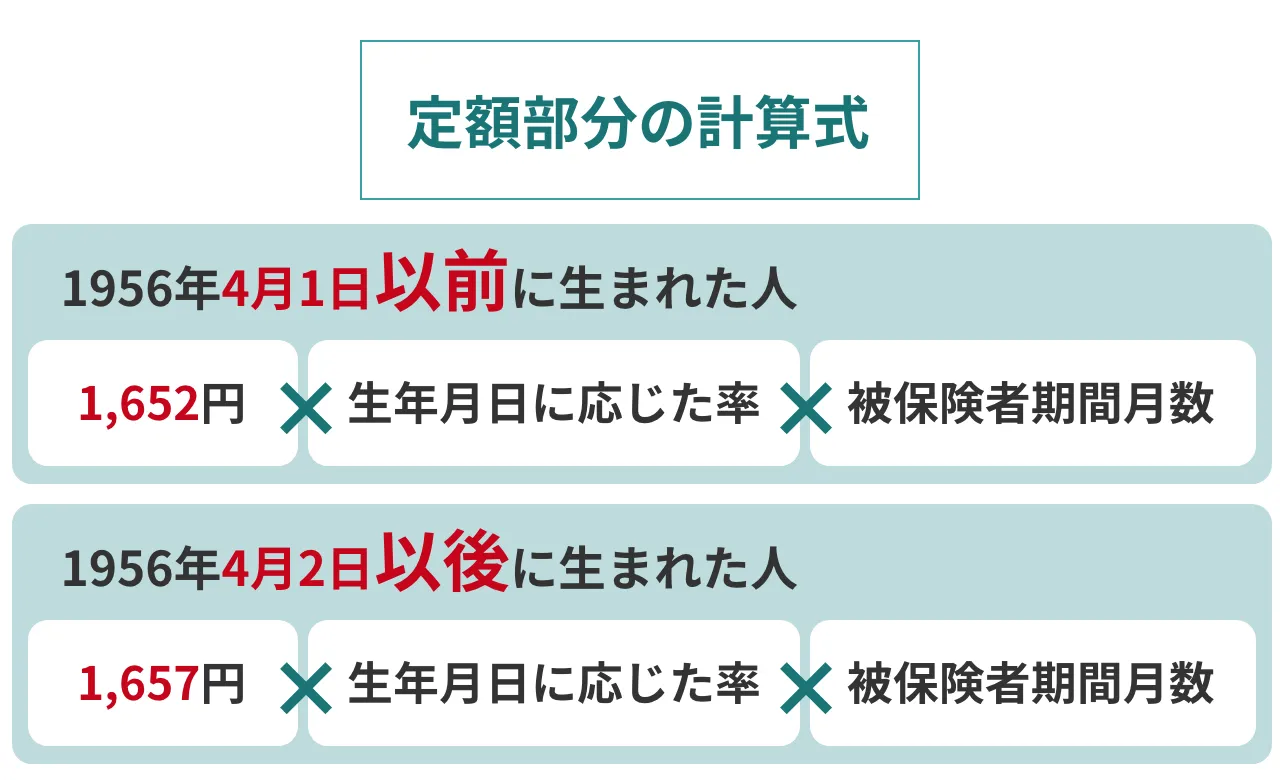

定額部分は以下の計算式で求めます。

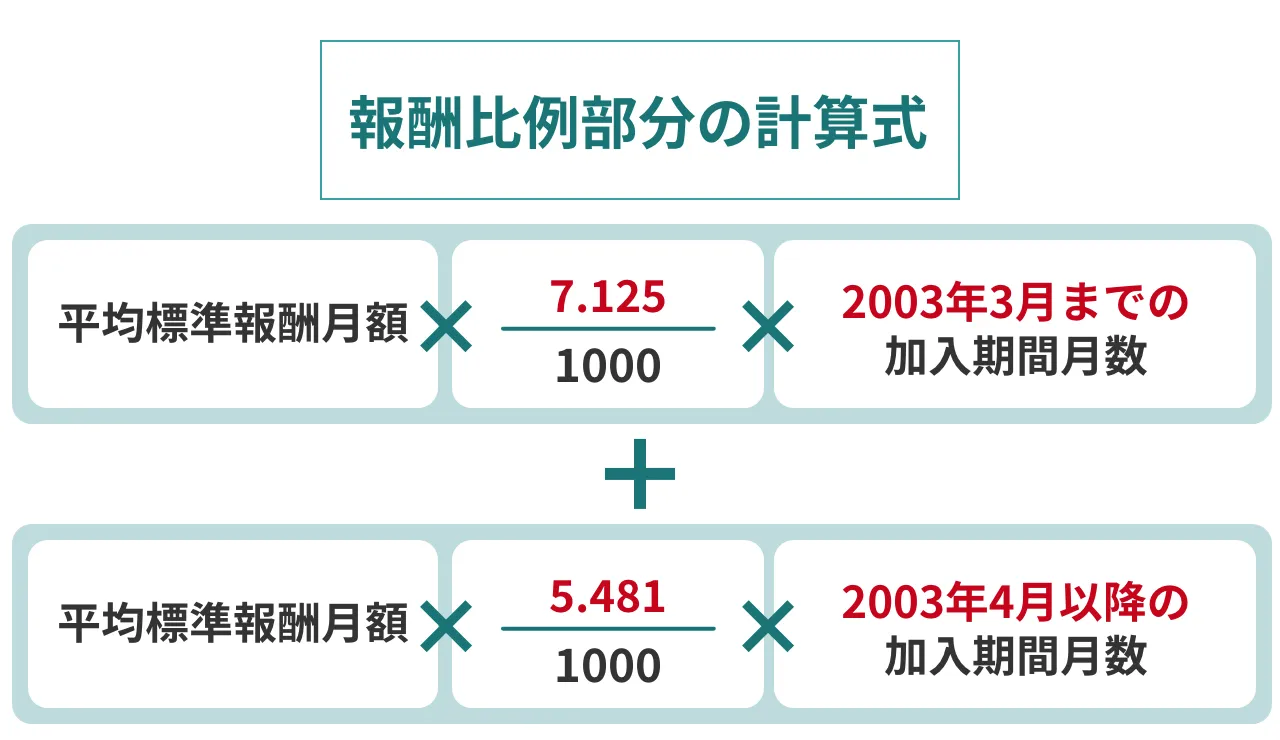

報酬比例部分とは以下の2つを合算した額です。

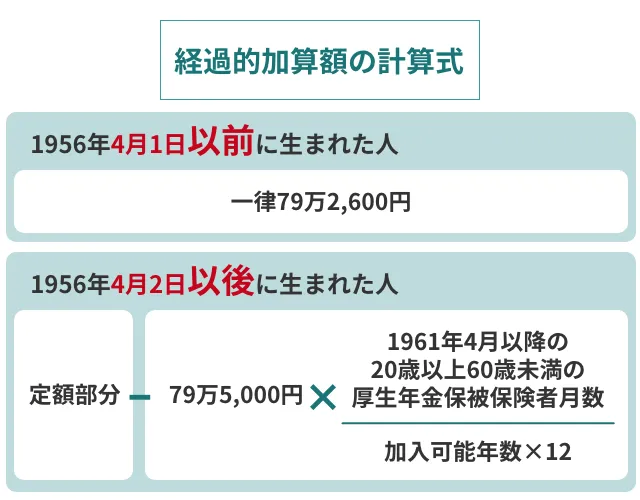

経過的加算額は、以下の式で求めます。

加給年金は厚生年金保険の被保険者期間が20年以上あり、65歳になった時点でその人に生計を維持されている配偶者や子どもがいる場合に加算される金額で、値人額は以下のとおりです。

- 配偶者:22万8,700円(ただし65際未満であること)

- 子ども(2人目まで):1人につき22万8,700円(18歳の年度末まで)

- 子ども(3人目以降):1人につき7万6,200円(18歳の年度末まで)

老齢厚生年金の受給額は自分で計算することが非常に難しいため、詳細は日本年金機構に確認してみましょう。

厚生年金保険の受給額の早見表を確認

厚生年金の大部分を占めるのは報酬比例部分です。ここでは、年収別および加入期間別の受給額を早見表にしてみましたので参考にしてください。

計算にあたっては、平均標準報酬月額×5.481/1000×2003年4月以降の加入期間月数を用いていますので、加入時期によっては多少の誤差が生じる点についてはご了承ください。

表示については万円単位とし、千円の位を四捨五入しています。

| 年収 | 加入期間 | ||||||

|---|---|---|---|---|---|---|---|

| 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | |

| 300 万円 |

16 万円 |

25 万円 |

33 万円 |

41 万円 |

49 万円 |

58 万円 |

66 万円 |

| 400 万円 |

22 万円 |

33 万円 |

44 万円 |

55 万円 |

66 万円 |

77 万円 |

88 万円 |

| 500 万円 |

27 万円 |

41 万円 |

55 万円 |

69 万円 |

82 万円 |

96 万円 |

110 万円 |

| 600 万円 |

33 万円 |

49 万円 |

66 万円 |

82 万円 |

99 万円 |

115 万円 |

132 万円 |

| 700 万円 |

38 万円 |

58 万円 |

77 万円 |

96 万円 |

115 万円 |

134 万円 |

154 万円 |

| 800 万円 |

44 万円 |

66 万円 |

88 万円 |

110 万円 |

132 万円 |

154 万円 |

175 万円 |

人によっては、この額に加給年金額が加わるほか、経過的加算額および定額部分などが加算されます。

また、厚生年金受取時には、厚生年金に加えて国民年金も受給できることも忘れないようにしましょう。

年金を増やす方法

自分が受け取れる年金額が大まかに把握できれば、年金以外の老後資金をどのように形成していくかを考える目安になります。老後にどのような生活を送りたいかを考えながら、年金以外の老後資金を形成していくようにしましょう。

また、年金を増やす方法について知っておくことも大切です。

加入月数を増やす

厚生年金は10年以上加入していれば受け取れますが、加入期間が長ければ長いほど、また加入期間中の給与額が多ければ多い程受け取れる額も多くなります。

厚生年金は70歳まで加入できますので、たとえ60歳が定年だとしても、再雇用などで勤務し、厚生年金保険料を払うことにより、受給額を増やせます。

再雇用だと給与額が減るケースが多いものの、加入しないよりも加入している期間分の年金受給額を増やすことにつながりますので、自分の体力やモチベーションなどを考慮しながら働き続けることを考えてみましょう。

ただし、原則として70歳を過ぎると厚生年金保険への加入資格を失いますので、注意しておきましょう。

また、60歳以降も働く場合は、在職老齢年金への注意も必要です。

在職老齢年金とは、60歳以降も年金を受給しながら働く際に、受給している年金額を受け取っている給与に応じて、全額もしくは一部の支給が停止になる仕組みです。

具体的には、受け取っている老齢厚生年金(報酬比例部分)の月額と総報酬月額相当額の合計が48万円を超えると、老齢厚生年金の全額もしくは一部が支給停止になります。

停止額は毎月受け取る年金額と総報酬月額相当額から48万円を差し引いた額で、年金額から停止額を引き、さらに2で割った額が受け取れる年金額です。

さらに、60歳以降も再雇用で働く際に、賃金が60歳前から大きく下がった場合には高年齢雇用継続基本給付金が支給されます。

具体的には、定年までの間に通算5年以上の雇用保険への加入期間があり、60歳以降の賃金がそれまでの75%未満になる場合、下がった収入の一部が補填される仕組みです。高齢者雇用継続基本給付金を受け取るにはハローワークへの申請が必要です。また、申請は原則として事業主が行うことになっていますので、該当する場合は会社に相談してみましょう。

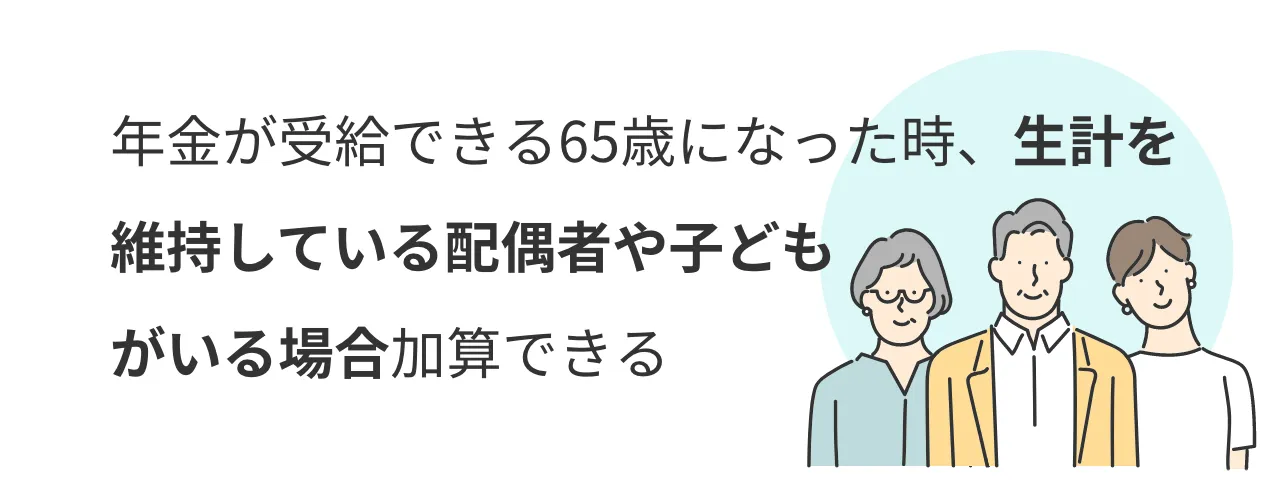

加給年金を受け取る

加給年金とは、うえでも説明したとおり、老齢厚生年金の受給資格がある人が65歳になった時点でその人に生計を維持されている配偶者や子どもがいる場合に受け取れるものです。

受け取りには申請が必要ですので、該当する場合は忘れずに申請を行いましょう。

加給年金額については既に紹介済みですが、加給年金には特別加算額が設けられており、厚生老齢年金の受給権者の生年月日に応じて一定の額が加算されます。

例えば、受給権者の生年月日が1943年4月2日以後の場合、特別加算額は16万8,800円となり、加給年金額との合計は39万7,500円です。

ただし、加給年金には配偶者や子どもの年齢制限があることや、配偶者に老齢厚生年金もしくは退職共済年金、および障害年金を受け取っている間は受け取れない点に注意しなければなりません。

これは2022年の制度改正によって行われたものですが、以下のいずれかの要件を満たす場合には、加給年金の支給が継続される措置がとられています。

- 2022年3月時点で、本人の老齢厚生年金もしくは障害厚生年金に加給年金が支給されていること

- 2022年3月時点で加給年金の対象となっている配偶者が、老齢厚生年金などの受給権を持っており、全額が支給停止になっていること

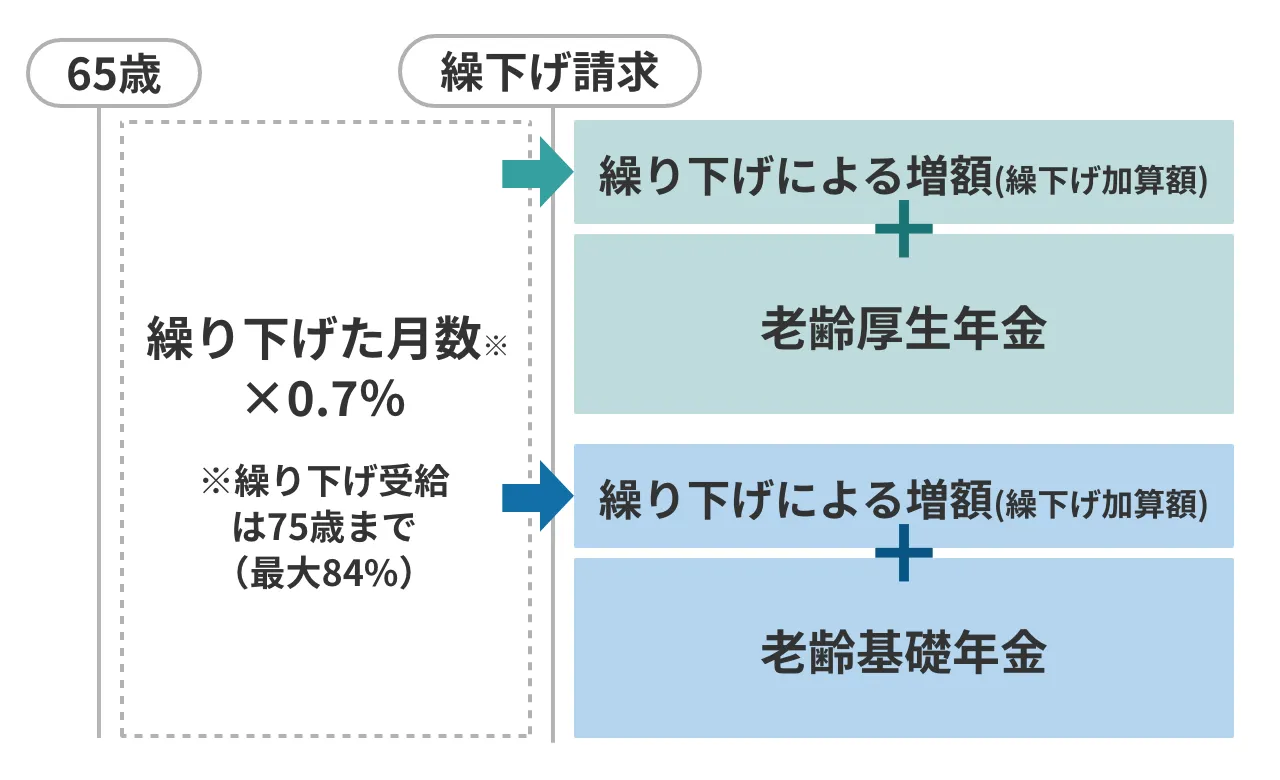

年金の受給を繰り下げる

年金の受給開始は原則として65歳からですが、それ以降に繰り下げることにより、年金額を増やすこともできます。

年金の繰り下げ受給は国民年金と厚生年金と別々に行えますので、国民年金は65歳から受給し、厚生年金はもっと後になってから受給を開始するという方法もあります。

ただし、繰り下げ受給は75歳までと決まっていますので、それまでの間で受け取り開始時刻を決めるようにしましょう。

年金の受給を繰り下げることにより、1ヶ月あたり0.7%受給額が増額します。つまり、70歳から受け取りを開始することで本来の受給額よりも42%、75歳から受給するなら84%も増額することになります。そして、増額した年金額は生涯変わることはありません。

また、老齢厚生年金以外に厚生年金基金や企業年金などを受給する人が、厚生年金の繰り下げ受給を希望する場合、厚生年金基金や企業年金などの受給も合わせて繰り下げられる点や、加給年金や振替加算額については繰り下げの対象にならない点に気をつけておきましょう。

繰り下げ受給を行うにあたっては、自分が何歳まで生きるかといった損益分岐点を考える必要もあります。せっかく増額した額を受け取れたとしても、亡くなった年齢によっては65歳から増額なしの年金を受け取っていた方が受給額の総額が大きくなる可能性も考えられるからです。

一般的に70歳まで繰り下げた場合の損益分岐点は81歳まで生きた場合、そして75歳まで繰り下げた場合の損益分岐点は85歳まで生きた場合といわれています。

平均寿命が延びている現状や、自分の健康状態も視野に入れながら、繰り下げ受給開始時期を考えるようにしましょう。

厚生年金保険だけだと老後資金が足りない場合の対応方法とは

実際に受け取れる厚生年金だけだと、老後資金が足りないと気づくケースも考えられます。特に、年々物価が上がっている現在では、受け取れる年金額が物価の上昇について行っているかといったインフレリスクも考えておかなければなりません。

そのためにも、老後資金は余裕を持って形成することを考えましょう。

厚生年金だけでは老後資金が足りない場合に取れる対応策として、以下の5つが挙げられます。

それぞれの特徴、そしてメリットやデメリットを理解したうえで、自分に合った方法を取り入れるようにしましょう。

定期預金で貯蓄する

定期貯金とは、金融機関が提供する預金プランの1つで、預ける期間を決めて預金する方法です。預ける期間は商品によって異なり、1ヶ月と短いものから10年程度の長期にわたるものもあります。

定期預金の1番のメリットは、普通預金口座に入れておくよりも高い金利が適用されることです。

2023年12月現在の普通預金の金利は0.001%ですが、定期預金だと預ける金額や期間によっては0.002%~0.2%の高金利が適用されます。

定期預金は、原則として設定した期間は預け入れたお金を引き出せません。そのため、当面使わない金額を定期預金に預けておくことで、少しでも高金利で増やすことができます。また、定期預金を担保に必要なときにお金を借りるといった使い方も可能です。

定期預金も普通預金と同様に預金保険制度の対象ですので、1,000万円までの元本とそれまでに得た利息が保証されます。

最近の低金利下では、普通預金と定期預金の金利差も少なくなり、あまり魅力を感じないかもしれませんが、使う時期と金額が決まっており、元本割れするリスクを絶対に取りたくないと考える人には向いている貯蓄方法です。

ただし、原則として途中解約ができない点や、途中解約できたとしても本来の金利よりも低い普通預金と同じ金利が適用される可能性がある点に注意しておきましょう。

iDeCoを利用する

iDeCoとは、個人型確定拠出年金の略称で、掛金は全て所得控除(小規模企業共済等掛金控除)の対象になるほか、運用時に得た利益は非課税で再投資されるといったメリットがある私的年金の1つです。

以前は企業型確定拠出年金と個人型確定拠出年金とに別れていましたが、現在は企業型確定拠出年金の加入者であっても、要件を満たせばiDeCoにも加入できることになっています。

掛金はその人の属性によって異なり、自営業者なら月額6万8,000円、会社員の場合1万2,000円~2万3,000円の間で上限額が決まっています。また専業主婦(夫)でも行うことができ、毎月の掛金の上限は2万3,000円です。

ただ、専業主婦(夫)だと、せっかくのメリットの1つである所得控除が受けられない点に注意しておきましょう。

また、iDeCoは60歳から75歳までの自分が指定した期間から受け取りが開始できますが、その際には受け取り方法に応じた税制優遇が設けられています。

具体的には一時金として一括で受け取った場合は退職所得控除の対象に、分割して年金形式で受け取る場合は公的年金等控除の対象です。

iDeCoには、うえで紹介したメリットがありますが、デメリットもあります。それは原則として60歳までは引き出せないことです。ただ、60歳まで引き出せないからこそ、老後資金の形成方法として有効だと言えるでしょう。

また、iDeCoでは、加入者が自分で運用商品を選んで運用しなければなりません。そのため運用の知識が必要なのはもちろん、市場の状況によっては一時的に元本割れを起こす可能性があることも覚えておきましょう。

個人年金保険に加入する

個人年金保険とは、生命保険の1つで、老後の年金の上乗せとして自分で用意する私的年金です。

個人年金保険といってもさまざまな種類があり、加入する際には自分の目的に合わせ、どの保険に入るかをしっかりと見極める必要があります。

一般的な個人年金保険は、保険料を一定の年齢まで払い込み、その後は一定期間もしくは終身で契約時に決めた年金を受け取れる仕組みです。

しかし最近では変額個人年金保険といって、加入者が運用する商品を決めて運用し、その結果によって受け取れる年金額が決まる商品もあります。運用ですので、結果によっては受け取れる年金額が大きくなる可能性がありますが、逆に思ったほどの年金額にならない可能性もある点に注意しなければなりません。

また、円建ての個人年金保険のほか、外貨建ての個人年金保険もあります。現在では円建てよりも外貨建てのほうが利回りがいいと言われているものの、外貨建て個人年金保険の場合、受け取り時期の為替の影響を受ける点に注意が必要です。

個人年金保険を検討する際には、保証期間の有無も確認しておきましょう。保証期間が設定されていれば、被保険者が年金受け取りの途中で亡くなったとしても、決められた期間は遺族が年金を受け取れますが、保証期間が設定されていない場合は被保険者が亡くなった時点で年金の受け取りも終了します。

あわせて、個人年金保険はインフレに弱いことや、途中で引き出せないというデメリットがある点も覚えておきましょう。

NISAを活用する

NISAとは、個人の投資家に向けた税制優遇制度で、2024年から制度の内容が大きく変わることで注目を集めています。

NISAでは、つみたて投資枠と成長投資枠があり、それぞれを併用することができます。

つみたて投資枠の年間非課税購入限度額は120万円、そして成長投資枠の年間非課税購入限度額は240万円ですので、合わせて年間360万円の非課税枠が設けられることになります。

そして、非課税期間は恒久化されていますので、1度NISAを始めれば生涯非課税での運用が可能です。

購入できる運用商品がつみたて投資枠と成長投資枠で異なっており、つみたて投資枠の場合は、金融庁が認めた長期で積み立てながら分散投資できる投資信託に限られます。成長投資枠であれば、投資信託以外にも上場株式などが購入できるため、自分の運用スタイルに合った商品を購入できます。

ただ、非課税で保有できる額には上限があり、つみたて投資枠および成長投資枠合わせて1,800万円までです。そして、そのうち成長投資枠については1,200万円まででなければなりません。

NISAはその年の1月1日に18歳以上になっている人が申し込めますが、1人1口座と決まっています。取り扱う運用商品は金融機関によって異なりますので、NISA口座を開設する場合は、どの金融機関で開設するかを事前に考えておきましょう。ただ、金融機関は年単位で変更可能です。

小規模企業共済を利用する

小規模企業共済とは、中小機構が行っている共済制度で、小規模の企業経営者や個人事業主が加入できます。

iDeCoと同様に掛金が全額所得控除の対象になるほか、さまざまな貸付制度も利用できるため、経営上の不安にも対応できます。

掛金は1,000円から7万円までの間で自由に設定でき、加入後も変更可能です。

共済金は退職時もしくは廃業時に受け取ることができ、受け取り方法も一括もしくは分割、一括と分割の併用から選ぶことができ、それぞれの受け取り方法に応じて退職所得控除や雑所得として公的年金等控除が適用されます。

ただし、加入期間が1年未満だと解約手当金を受け取れない点や、加入期間が20年以上ないと元本割れのリスクがある点に注意が必要です。

小規模企業共済への加入を考える際には、これから何年加入できるかや、掛金をいくらにするか、さらに用意されている貸付制度で自分が使えそうなものがあるかどうかを確認してから加入するようにしましょう。

小規模企業共済は原則として小規模企業経営者や個人事業主を対象とした制度ですので、給与所得者などは加入できません。加入資格も事前に確認しておきましょう。

まとめ

給与所得者や公務員にとって、老齢厚生年金がいくら受給できるのかは非常に気になる問題でしょう。受給額によっては、老後資金が不足する可能性もあるため、そのための資産形成に早めに取りかかっておく必要もあります。

もし、老後資金が年金だけでは不足すると感じた場合は、定期預金など元本が確定されている商品のほか、iDeCoやNISAなど非課税制度が用意されている運用方法を取り入れ、老後の資産形成に役立てましょう。

資産形成について詳しく知りたい場合は、無料相談窓口の利用も有効です。運用方法などで悩んだ場合は、無料相談を受けてみることをおすすめします。

厚生年金保険に受給に関するよくある質問

ここでは、厚生年金の受給に関するよくある質問について、回答と合わせて紹介します。

今後の受給手続きなどの際に参考にしてください。

Q.厚生年金保険を受給するためにはどうすればいいですか?

A.

老齢厚生年金を受給するためには、年金請求書を準備しなければなりません。年金請求書は、受給開始年齢に達する3ヶ月前に日本年金機構から送られてきますので、大切に保管しておきましょう。

また、送られてきた年金請求書には、これまでの年金加入の記録が記載されているため、内容を見て間違いがないかを確認しましょう。もし記入されている内容に間違いがあることが分かったときには、年金事務所に問い合わせ、訂正してもらう必要があります。

そして、受給が開始する年齢の誕生日の前日以降に、年金請求書と以下の書類を合わせて年金事務所に提出します。

- 戸籍謄本(抄本でも可能)、住民票

- 年金を振り込んでもらう金融機関の通帳など(本人名義に限る)

さらに、配偶者がいる場合は、配偶者と関係が分かる書類(戸籍謄本など)や世帯全員の住民票、配偶者の基礎年金番号通知書などが必要です。

詳しくは日本年金機構のホームページに記載されていますので、もれのないよう事前に準備しておきましょう。

年金請求書を添付書類と合わせて提出したあと、1ヶ月~2ヶ月後に「年金証書・年金決定通知書」が日本年金機構から送られてきます。そしてそれから1ヶ月~2ヶ月後に「年金振込通知書」が届き、年金の受け取りが始まります。

年金は、原則として偶数月の15日に前月・前々月の2ヶ月分が合わせて振り込まれます。

Q.国民年金と厚生年金を切り替えるにはどうすればいいですか?

A.

就職などで、厚生年金保険に加入した際には、会社が厚生年金への加入手続きを行ってくれるため、自分で行う手続きはありません。また、転職の場合も転職先の会社が手続きを行います。

ただし、会社を辞めて自営業者になるなどの場合は厚生年金被保険者ではなくなるため、自分で手続きを行わなければなりません。

その場合は退職してから14日以内に、自治体の窓口にて手続きを行う必要があります。手続きに必要な書類は離職票、年金手帳そして本人確認資料です。そして、その後の国民年金保険料は自分で支払うことになります。手続きを忘れてしまうと国民年金保険料の未納につながってしまいますので、必ず期間内に手続きを行うようにしましょう。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- 退職・老後など人生イベント別

資産形成対策 -

-

老後資金のおすすめ運用法5選&相談先とは?

-

【厚生年金の受給額早見表】いくらもらえるか分かる計算方法を解説

-

60歳からもらえる年金一覧|損する条件は?平均受給額は?注意点や賢い受け取り方をわかりやすく解説

-

退職金の相場・平均額とは?仕組みや計算方法を解説

-

退職金なしの会社はやばい?メリット・デメリットや今からできる対策を解説

-

老後生活に貯金は3,000万円必要?持っている人の割合や注意点を解説

-

退職金2,000万円のおすすめ運用方法5選ランキング!方法と使い道と詳しく解説

-

相続したお金はどうする?遺産の賢い使い方や注意点を解説

-

【40代・50代向け】セミリタイアとは?必要資金や後悔しないためのポイントを解説

-

- 資産運用の始め方・相談ガイド

- 投資の基本・はじめての資産運用

- NISA・iDeCoの活用術

- ファイナンシャルプランナー(FP)相談のポイント

- 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策