閉じる

- トップ

- 退職金なしの会社はやばい?メリット・デメリットや今からできる対策を解説

退職金なしの会社はやばい?メリット・デメリットや今からできる対策を解説

退職金なしの会社はやばいのでは……。そんな不安を持つ方もいらっしゃるのではないでしょうか。

実は、退職金の制度がない企業は、日本では少なくありません。あなたが転職する場合、将来の勤め先にも退職金がない可能性は十分に考えられます。退職金がない場合、老後資金は全て自分で準備する必要があります。

退職金がないことは違法ではありません。また退職金がある企業でも、就業規則に規定がある場合は退職金が減額されたり、支給されなかったりすることもあります。

なぜ退職金制度がないことは違法ではないのでしょうか?将来の対策を考えるためにも、退職金なしの会社の概要や、メリット・デメリットを押さえましょう。また、この記事では上記に加え、退職金がない企業に勤めている場合に今からできるおすすめの対策も紹介します。

目次

退職金なしの会社は違法ではない

退職金の支払いに法的な義務はありません。退職金の支給に関する条件は企業ごとに個々の契約で決まっており、企業と従業員が合意するなら、退職金制度がなくても契約は成立します。したがって退職金を給付する制度がないからといって直ちに違法になるわけではありません。

退職金は、法的には賃金の一つと整理されています。賃金とは労働の対価として企業が支払うものの総称です。退職金給付制度は、企業が賃金を後払いするもの、一定期間の労働に報いるものといえます。また従業員の退職後の生活を保障する性格も持ちます。

退職金は、就業規則や労働協約により支給条件が明確に定められている場合、労働基準法11条の「労働の対償」としての賃金に該当します。その法的性格は、賃金後払い的性格、功労報償的性格、生活保障的性格を併せ持ち、個々の退職金の実態に即して判断することとなります。

退職金なしの会社はどれくらい?

退職金なしの会社はどれくらいあるのでしょうか?実は、退職金制度のない企業は全体の25%です。「就労条件総合調査(2023年)」によると、企業の74.9%が一時金または年金として退職金を支給する制度を導入しています。つまり残り25.1%、およそ4社の1社は退職金なしとなります。

同じく厚生労働省の調査によると、企業規模が小さいほど退職金がない傾向にあります。従業員1,000人以上の企業の9割は退職金制度を導入していますが、一方で、30人~99人では70.1%にまで低下します。

| 1000人以上 | 90.1% |

|---|---|

| 300~999人 | 88.8% |

| 100~299人 | 84.7% |

| 30~99人 | 70.1% |

| (参考)全体 | 74.9% |

- ※一時金または年金として退職金を支給する企業の割合

業種別でみてみると、宿泊業・飲食サービス業は退職金なしの割合が高く、退職金制度の導入率は5割を切りました。サービス業(その他に分類されないもの)や生活関連サービス業・娯楽業も平均を下回っています。

| 宿泊業、飲食サービス業 | 42.2% |

|---|---|

| サービス業(他に分類されないもの) | 54.4% |

| 生活関連サービス業、娯楽業 | 68.5% |

| 運輸業、郵便業 | 69.9% |

| 情報通信業 | 74.6% |

退職金制度があっても退職金がもらえないケースとは

退職金の支給条件は就業規則などに定められています。しかし、場合によっては退職金制度を導入していても勤続年数や雇用形態によって退職金がなしとなる場合がありますので注意しましょう。

勤続年数が短い

退職金の支給条件には勤続年数が定められることが一般的です。下限が設けられることが多く、勤続年数が満たない場合は支給を受けられない可能性があります。

勤続年数の条件は勤め先企業によって異なります。全体としては3年以上の勤続を求める企業が多い傾向にあります。

| 会社都合 | 自己都合 | |

|---|---|---|

| 1年未満 | 8.5% | 3.2% |

| 1年以上~2年未満 | 21.8% | 15.0% |

| 2年以上~3年未満 | 8.7% | 9.7% |

| 3年以上~4年未満 | 42.2% | 56.2% |

| 4年以上~5年未満 | 1.1% | 1.6% |

| 5年以上 | 9.3% | 10.9% |

雇用形態の問題

雇用形態によって退職金が支給されないこともあります。特に、いわゆる非正規雇用の場合、退職金なしとなるケースが懸念されます。

2021年に正規雇用と非正規雇用間の待遇格差を是正する「同一労働同一賃金」が全面施行されました。厚生労働省のガイドライン(短時間・有期雇用労働者及び派遣労働者に対する不合理な待遇の禁止等に関する指針)では、退職金に関しては指針が示されていないものの、退職金を含め「不合理な待遇差の解消等が求められる」としています。

しかし、残念ながら施行後も、現実的には全面的な待遇差の解消には至っていません。現在でも非正規雇用の従業員に対し、企業が退職金を支払わないケースもあります。

退職金の金額は減少傾向にある

退職金と言えば、老後資金として頼りにしている方も多いでしょう。しかしながら、退職金額は年々減少傾向にあります。そのため、退職金の過信には注意が必要です。

厚生労働省のデータを元に、自分がいくらくらいの退職金を受け取れるのかをイメージしておきましょう。

| 大学卒 (管理・事務・技術職) |

高校卒 (管理・事務・技術職) |

高校卒 (現業職) |

|

|---|---|---|---|

| 2007年 | 2280 万円 |

1970 万円 |

1493 万円 |

| 2013年 | 1941万円 | 1673万円 | 1128万円 |

| 2018年 | 1983万円 | 1618万円 | 1159万円 |

| 2023年 | 1896万円 | 1682万円 | 1183万円 |

- ※勤続 20 年以上かつ 45 歳以上の定年退職者

- ※2013年以前と2018年以降で調査の対象が異なりデータに連続性がない

- ※出典:厚生労働省 就労条件総合調査

退職金なしの会社で働くメリットとは

それでは、退職金がない会社で働くメリットとは何なのでしょうか?メリットはあるのでしょうか?

メリットとして、勤め先企業に退職金がない場合、受け取っている月々の給与が本来よりも高い金額の可能性があります。また、当初から老後生活に退職金を想定しないため、退職金の金額の変化によって老後の計画が狂いにくいことや、受給に関する手続きをしないで済む点もメリットといえます。

毎月の給与が高めの傾向

退職金がない企業は給与が高く設定されている可能性があります。

退職金は賃金の後払いという性格を持ちます。給与として毎月支給する代わりに、勤め先企業が積み立てておき退職時に支給するという構図になっているためです。

ですので、退職金がない企業は支給のために後払い用の賃金を積み立てる必要がありません。その分、企業には今現在の給与に賃金を上乗せする余地が生まれます。そのため、退職金がない企業は、給与やボーナスに上乗せして支給している場合があります。

退職金として受給する場合、3年以上の勤続が求められる傾向にあります。しかし給与やボーナスとしてならすぐに受け取れます。こう考えると、給与として先に受け取っている方が退職金に縛られずに退職時期を選びやすくなるため、明確なメリットであると言えるでしょう。

老後の資金計画に大きな狂いが生じにくい

老後計画が狂いにくいことも退職金がないメリットといえます。退職金は、必ず支払われるわけではないためです。

就業規則に定められた退職金は、原則として規定通りに支払われます。ただし就業規定には不支給や減額に関する条項も規定されていることがあります。不支給・減額の規定は、懲戒解雇による退職や経営状況の変化に関するものが一般的です。

これらに抵触した場合、退職金が支払われなかったり減額したりします。退職金を前提に老後の計画を立てていた場合、影響は避けられません。

退職金がない企業なら、当初からその他の方法で老後資金を準備すると考えられます。退職金の有無が影響しない着実な計画を立てられるでしょう。

退職金の受取手続きをしなくてすむ

退職金がない場合、税金に関する手続きをしなくてよいメリットもあります。

退職金は所得として課税されます。退職金に関する税金は支給時に源泉徴収されます。「退職所得の受給に関する申告書」を提出しているなら、原則として課税関係は源泉徴収で完結します。

ただし「退職所得の受給に関する申告書」を提出しない場合、額面の20.42%が源泉徴収されます。この場合、徴収される金額は本来の税額より大きくなることが一般的です。

源泉徴収で納め過ぎた税金は確定申告で還付を受けられます。しかし基本的に確定申告が不要な会社員にとって、手続きは難しく感じられるかもしれません。退職金なしの企業なら、これらの手続きは不要です。

退職金なしの会社に勤務するデメリットを解説

退職金がない場合、老後の資金は自分で用意する必要があります。また、この場合は死亡退職金もないことから、万が一の時に家族を守るため保険の備えも検討したいところです。

自分で老後の資産を用意する必要がある

退職金がない大きなデメリットは、自分で老後資金を準備する必要があるという点です。

退職金は従業員の老後を保障するという福利厚生の面もあります。企業が代わりに積み立ててくれるため、従業員は退職金で不足する部分を準備すればよいということになります。

しかし退職金がない場合、老後資金の全額を自身で準備しなければいけません。まとまった資金を準備するためには、預貯金といった安全性の高い商品だけでなく、債券や株式といった比較的リスクの高い商品での運用も視野に入るでしょう。退職金がない企業に勤めている場合は、老後の資金を計画的に準備しましょう。

万が一に備える必要がある

退職金がない場合、万が一の備えも自身で行う必要があります。

企業は死亡退職金の制度を導入していることがあります。死亡退職金とは、退職ではなく従業員の死亡で支払われる退職金のことです。死亡退職金は従業員の遺族に支払われ、残された家族の生活を保障します。一概には言えませんが、死亡退職金は1000万円~2000万円といわれています。

退職金の制度がない場合、死亡退職金の支給にも期待できません。生活を支える家族がいる場合、保険などで万が一に備えると安心です。

会社から死亡弔慰金が支払われる場合もある

退職金のない企業でも死亡弔慰金が支払われる場合があります。死亡弔慰金とは、企業が従業員の死亡を弔うために支払うものです。死亡退職金が労働の対価として支払われる一方、死亡弔慰金はお見舞いとして支払われます。

死亡弔慰金は就業規則の慶弔見舞金規程などに定められていることがあります。ただし死亡弔慰金は全ての企業が導入しているわけではありません。また死亡退職金と死亡弔慰金の両方が支払われる会社もあります。

退職金なしの会社に勤める際に役立つ対策とは

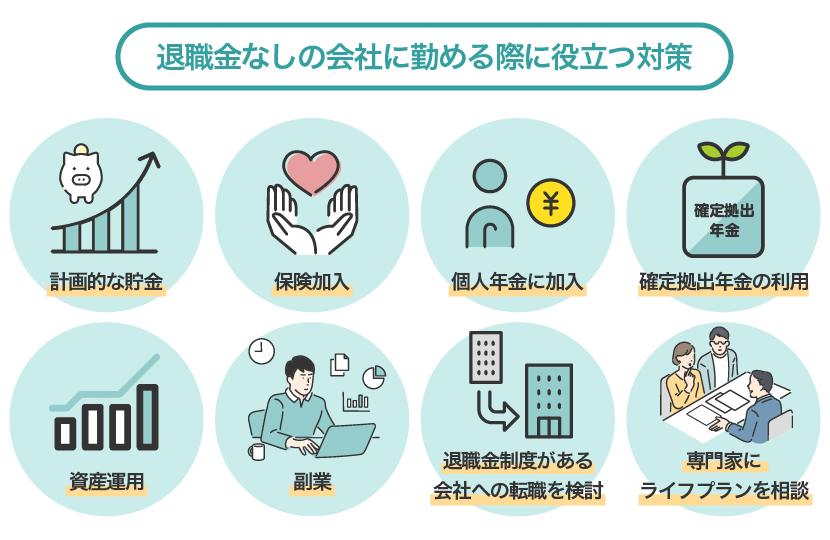

退職金がない場合、老後資金の準備のため計画的な貯金が求められます。また保険や個人年金への加入、リスクを取った資産運用なども選択肢です。副業などで収入を増やす方法も考えられます。

計画的に貯金する

退職金がない場合、老後に向け計画的に貯金を行いましょう。

老後資金は人生3大資金(老後資金・教育資金・住宅資金)の一つです。まとまった資金を準備するには若いうちから貯金しておくことが望ましいでしょう。

毎月の貯蓄額は老後に必要な資金から逆算して求めましょう。例えば65歳までに3,000万円を準備する場合、現在30歳なら年間86万円、月に7万2000円の積み立てが必要です。

確実に貯めるなら先取り貯金がおすすめです。先取り貯金とは支出に先回りして貯金する方法を指します。給与を受け取った直後に貯金口座へ移し、支出は残額の範囲で行います。ついつい使いすぎてしまう方は、先に貯金に必要な分を取り分けるようにしましょう。

保険に加入する

扶養家族がいるなら保険の活用も検討したいところです。

貯金が十分に貯まった後なら、財産は相続されるため、万が一の際にも相続で遺族の生活を支えることができます。しかし亡くなる時期を予測できる人はいません。貯金が十分に貯まる前に死亡した場合、遺族が生活に困るケースが懸念されます。

保険に加入すればすぐに大きな保障を受けられます。貯金が十分に貯まる前に万が一があったとしても、保険金で遺族の生活を支えられる点は保険ならではの大きなメリットです。

また生命保険には貯蓄性のものもあります。貯蓄性のある保険とは、満期保険金や解約返戻金を受け取れる保険のことです。これらは養老保険や終身保険などで設定がある場合があります。

ただし保険料の負担があることには注意しましょう。特に貯蓄性が手厚いと保険料は大きくなる傾向にあります。

個人年金に加入する

老後資金の準備は個人年金(個人年金保険)も選択肢です。個人年金とは将来のある時点から年金を受け取れる保険を指します。公的年金に上乗せし、老後の収入を増やせるメリットがあります。

個人年金には大きく3つの種類があります。生存している限り生涯にわたって支給される終身年金、生存している限り一定期間まで支給される有期年金、生死を問わず一定期間まで支給される確定年金です。確定年金は受取人が死亡した場合、遺族が残りの年金を受給します。

個人年金の注意点は死亡保障です。個人年金は貯蓄性を強めた保険で、死亡保障は支払った保険料程度に抑えられていることがあります。契約時に条件を十分に確認するようおすすめします。

確定拠出年金を利用する

確定拠出年金の利用もおすすめです。確定拠出年金とは、老後に向けお金を積み立てておき、原則として60歳以降に引き出す制度です。積み立てたお金は受給まで投資信託などで運用できます。

確定拠出年金は手厚い税制優遇がメリットです。掛け金は全額が所得控除になるため給与などの税金を減らすことができます。また運用中は非課税で運用できます。

受取時は課税されますが、一時金なら退職所得控除を活用できます。勤め先企業に退職金がないなら税金は抑えやすいでしょう。

確定拠出年金のデメリットは途中解約できないことです。原則として60歳までは出金することはできません。

資産を運用する

退職金がないならリスクを取った運用も検討しましょう。株式や債券に投資すれば預貯金以上のリターンを得られる可能性があります。株式や債券には投資信託を通じ間接的に投資することもできます。

資産運用は大きなリターンを得られる可能性が高いというメリットがある一方、損失の可能性があることはデメリットです。特に退職が近付いたときに大きなマイナスに陥った場合、運用期間を長く取れないことから運用で損失を取り戻すことは困難となります。

リスクを取って運用する場合、投資する商品は慎重に選ぶようおすすめします。

また、個別株式のようにリスクが高い商品で運用するのであれば、10年以上は使う予定がない資産で運用を行うと良いでしょう。

他から収入を得る

副業で収入を得る方法もあります。本業と別に収入源を作ることで資産形成のスピードが早くなるメリットがあります。副業によっては退職後も収入を得られるかもしれません。

代表的な副業はアルバイトです。時間給のため確実な収入が見込めます。またスキルを活かしデザインやプログラミングといった業務を請け負う副業も考えられます。近年はクラウドソージングで多くの企業などが仕事を募集しています。

ただし副業は勤め先企業で禁止されている場合があります。禁止されているにもかかわらず副業を行った場合、露見した際に深刻なペナルティを受ける可能性があります。副業を始めるのであれば、必ず就業規則や担当部署で確認するようおすすめします。

退職金制度がある会社への転職を検討する

退職金がないことに対する不安が解消できない場合、退職金がある企業への転職も選択肢です。特に大企業は福利厚生が充実している傾向にあり、一時金だけでなく企業年金を導入していることもあります。

退職金は基本的に勤続年数が長くなるほど大きくなります。転職する場合は早めの判断が大切といえるでしょう。転職エージェントサービスや転職サイトを利用し情報を集めるようおすすめします。

ただし退職金制度だけで転職先を決めることは危険です。せっかく転職しても、自分に合わない企業だと勤続を続けることは難しくなります。転職前に仕事内容や社風などをチェックし、自分に合った企業であるか総合的に判断しましょう。

専門家にライフプランを相談する

ここまでに説明した対策のうち、自分に一番適した対策はどれで、いつまでにどれをどのくらい行うべきか分からないと思う方も多いでしょう。そんな時は、まずは専門家に相談しながらライフプランを立ててみましょう。

ライフプランとは生涯を通じた計画のことです。特にお金の出入りを把握するために用いられます。日常の収入や支払いに加え、結婚や住宅の取得、また子の教育資金といったライフイベントごとの出費を加味した生涯にわたる収支計画をライフプランと呼びます。

ライフプランを作ると、将来どの時点でお金が必要になるか可視化できるメリットがあります。逆算すれば、将来のために現在からどれくらいの貯蓄をすればよいか簡単に把握できます。

しかし自力でライフプランを立てることは簡単ではありません。ライフプランの作成は専門家への相談も検討してください。現在はIFAやFPなど、無料でライフプランの相談に乗ってくれる専門家も多くいます。

ライフプランの相談は中立的な専門家がおすすめです。例えばIFA(Independent Financial Advisor:独立系ファイナンシャルアドバイザー)は金融機関に属さない資産運用の専門家です。中立的な立場から公平なアドバイスに期待できるでしょう。

まとめ

退職金の支給は義務ではありません。退職金制度がない企業は存在します。特に規模の小さい企業ほど導入率は低い傾向にあります。

退職金がない場合、老後資金はすべて自分で準備する必要があります。ライフプランを作成して必要な金額を把握し、逆算して貯蓄を始めましょう。

老後資金の準備は預貯金だけでなく、株式や投資信託の活用が考えられます。確定拠出年金といった制度の利用も選択肢です。

ライフプランの作成や資産運用に不安があるなら専門家に相談しましょう。「資産運用の無料相談窓口」なら独自の基準で選定した信頼できるIFA(独立系ファイナンシャルアドバイザー)を紹介できます。

IFAは金融機関に属さない資産運用の専門家です。金融機関と営業方針を共有しないため、中立的な立場から顧客の希望に沿った助言ができます。

「資産運用の無料相談窓口」の紹介料は無料です。またIFAとの相談料もかかりません。資産運用のパートナー探しにぜひご活用ください。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- 退職・老後など人生イベント別

資産形成対策 -

-

老後資金のおすすめ運用法5選&相談先とは?

-

【厚生年金の受給額早見表】いくらもらえるか分かる計算方法を解説

-

60歳からもらえる年金一覧|損する条件は?平均受給額は?注意点や賢い受け取り方をわかりやすく解説

-

退職金の相場・平均額とは?仕組みや計算方法を解説

-

退職金なしの会社はやばい?メリット・デメリットや今からできる対策を解説

-

老後生活に貯金は3,000万円必要?持っている人の割合や注意点を解説

-

退職金2,000万円のおすすめ運用方法5選ランキング!方法と使い道と詳しく解説

-

相続したお金はどうする?遺産の賢い使い方や注意点を解説

-

【40代・50代向け】セミリタイアとは?必要資金や後悔しないためのポイントを解説

-

- 資産運用の始め方・相談ガイド

- 投資の基本・はじめての資産運用

- NISA・iDeCoの活用術

- ファイナンシャルプランナー(FP)相談のポイント

- 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策