閉じる

IFA業界事情

閉じる

IFA業界事情

東京大学経済学部卒業後、野村総合研究所入社。NRIアメリカ、野村資本市場研究所にて、日米の金融機関経営、資本市場動向等の研究業務に従事。野村證券を経て、2012年より現職。

我が国で「貯蓄から投資へ」のスローガンが掲げられて久しいが、投資家の裾野が広い証券市場とは、どのような姿が想像できるであろうか。投資リスクを厭わず、資産と時間が豊富な従来型の顧客の数が大幅に増え、かつてのような活況を呈する様子だろうか。

米国は確かに個人投資家の裾野が拡大した。2000年以降、全家計に占める投資信託保有家計は、45%前後で安定的に推移している。2014年のメジアン(中央値)年収は8.5万ドルであるから、投資はもはや富裕層の特権ではない。

では証券会社はその恩恵を享受したのであろうか。業界全体で見ると、社数はITバブル期をピークに減少の一途を辿り、その数は2000年の7割の4,068社となった。収入・税引前利益も金融危機前は言うに及ばず、ITバブル期の水準にさえ戻っていない。

ただし証券営業担当者に目を転じると、様相は異なる。証券外務員数は同時期わずか5%減で、金融危機後に微増に転じ、64万人を維持している。

投資家の中心が資産形成層であることを鑑みれば、これは不思議ではない。投資信託保有者の91%は、投資は老後の資産形成のためと答えており、先行きの不安から対面アドバイスを求めている。実際、投資信託の購入経路を見ると対面チャネルの利用者が46%、非対面チャネルのみはわずか7%である。

つまりネット証券の熱狂の後、米国の個人は対面回帰を進めた。1980年代のブラックマンデーこそ系列商品偏重、回転売買といった慣行を浮き彫りにしたが、その後、資産管理型営業を進めた結果、ITバブルと金融危機時にも営業担当者への信頼は揺らがなかった。むしろ営業担当者は危機を共に乗り越える伴走者と再認識されるに至ったからこそ、その数は減らないのであろう。

もっとも営業担当者から見れば、富裕層と資産形成層では、収益性が異なる。そのため1990年代には資産形成層は非対面のネット証券が適していると考えられたが、その顧客も年齢を重ねて資産が増え、老後が近づくと、対面のアドバイスを欲するようになる。非対面チャネルを駆使したものの、ITバブルの崩壊で痛手を被ったため、プロのアドバイスの有り難みを実感したということもあろう。

投資家のこうした変化を受け、営業担当者も、ボリューム・ゾーンとは言え既存型の顧客ほどの収益性を望めない資産形成層に対して、いかなる対面アドバイスを提供するのか、つまりコストを抑えるためにそもそも無形のアドバイスから何を削ぎ落とすのか、という課題に取り組んだ。製造業で注目を浴びるリバース・イノベーションのアドバイス版ともいえる動きである。

その結果、販売チャネルによる棲み分けが進んだ。とりわけ新興チャネルは既存の証券会社では手が届かなかった郊外の顧客や資産形成層へと、投資家の裾野を広げるのに大きく貢献した。

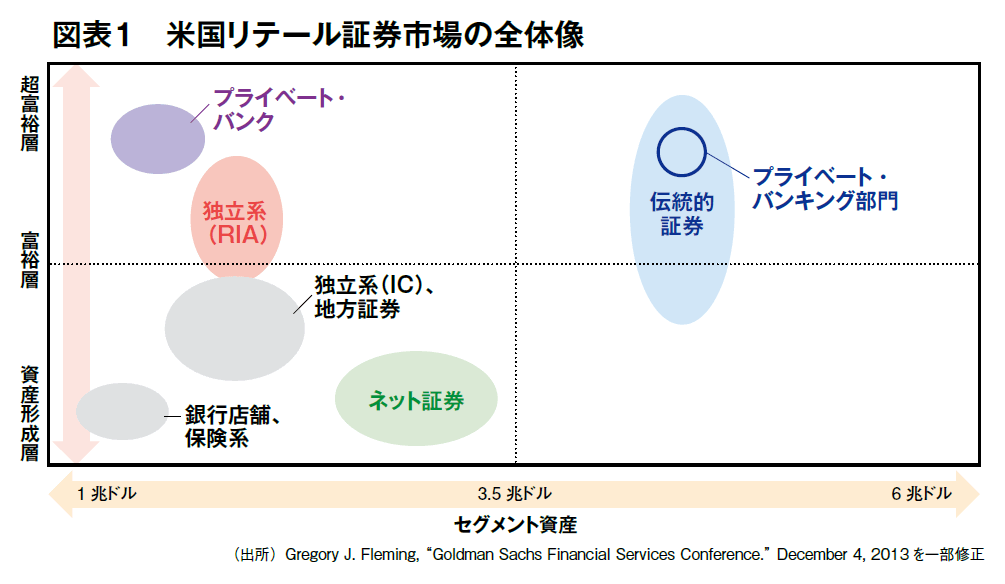

例えば機械による効率化を極めたネット証券と、本業とリソースを共有できる異業種系の営業担当者が、主に資産形成層を獲得した(図表1)。また地域密着型サービスを売りとする一方で、自社商品を基本的に持たない地方証券会社やICと呼ばれる独立系アドバイザーが郊外の富裕層及びその予備軍に対応した。とりわけ後者は、リテール証券業の根幹ともいえる営業さえ外部委託するビジネス・モデルである。

一方、興味深いことに富裕層・超富裕層向け市場は大手証券、という階層構造には必ずしもならなかった。この層はカスタマイズ・サービスを求める傾向があり、規模の経済が働きにくいことから小規模なプライベート・バンクやRIAと呼ばれる独立系アドバイザーにも活躍の余地があったのである。

そして営業担当者達はこうした各社の特性や営業支援体制の充実度等を見比べながら、自らの力を最も発揮できそうな証券会社に移籍する。金融危機後は大手証券の営業担当者がRIAとなるパターンが目立った。実際、2008年~2014年にかけて大手の営業担当者数は12%減、RIAは30%増で、人数はいまや拮抗しつつある。

大手証券も全方位型の戦略はとらなかった。あえて資産形成層を縮小する方針を打ち出し、より高度できめ細かいサービスを武器に、従来以上に富裕層にアプローチする決断を下した。

しかしサービスのレベルを上げれば上げるほど、大手証券の潜在顧客の母集団は小さくなるため、預かり資産の伸びは鈍る。RIAを囲い込んだかつてのネット証券大手、チャールズ・シュワブが2015年に遂に預かり資産で大手証券を抜いてトップに立ったのも棲み分けの結果と言えるかもしれない。

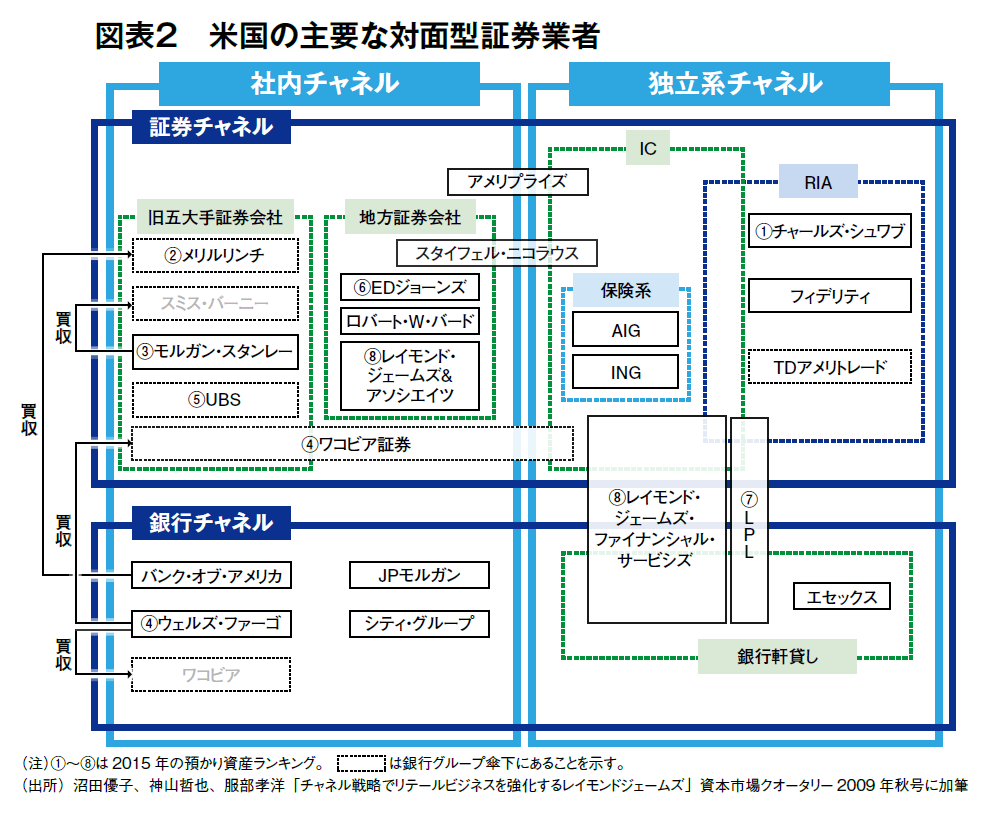

こうして市場ごとの特性が明らかになると、証券会社は自らの立ち位置を再確認する必要も出てくる。図表2は、主要証券の戦略を正社員チャネルと独立系チャネル、銀行系列か否かで分類したものであるが、預かり資産上位8社のタイプが多岐にわたり(①~⑧)、従来のように大手証券の一極集中構造になっていないことがわかる。

とりわけ銀行は既存の顧客層が幅広いことから、彼らに証券サービスも提供する場合は複数のチャネルを併用せざるを得ない。しかし銀行店舗の顧客とプライベート・バンクの顧客では属性が異なりすぎるものの、その間の市場は伝統的証券が強いことから大手行の多くが証券会社を買収した。その結果、大手証券で独立を保っているのはモルガン・スタンレーのみというのが現状である。

我が国でも銀行チャネルの存在感は米国以上であるし、個性豊かな独立系アドバイザーも登場している。とはいえ、米国の軌跡を参考にすれば、アドバイスの多様化は営業担当者の採用時の入り口とその後のキャリアパスを変えるということに留まらない。ターゲット層を定め、そのターゲット層に訴求する商品・価格・人材・マーケティングの最適な組み合わせを突き詰めていかないと、顧客の目には違いが映らないからである。そこで次回以降は、伸張著しい独立系チャネルを中心に、米国のケースをいくつか紹介していきたい。