閉じる

IFA業界事情

閉じる

IFA業界事情

東京大学経済学部卒業後、野村総合研究所入社。NRIアメリカ、野村資本市場研究所にて、日米の金融機関経営、資本市場動向等の研究業務に従事。野村證券を経て、2012年より現職。

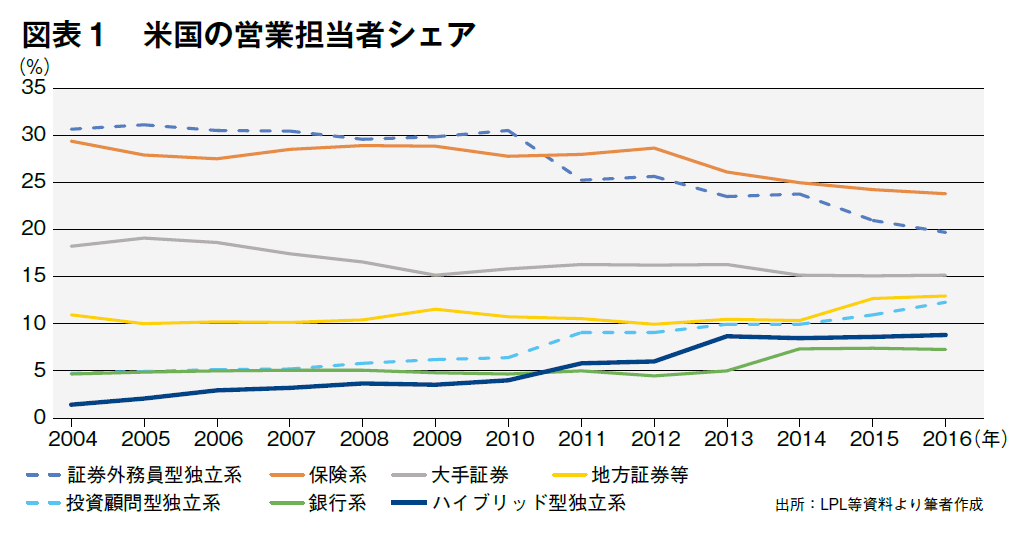

これまで、米国の独立系アドバイザーには、証券外務員型と投資顧問型が併存することを紹介してきた。ただし近年、両業務を兼業するハイブリッド型が存在感を示している(図表1)。その背景には、「顧客本位」の概念が変わってきたことがある。

従来は、投資顧問型の独立系アドバイザーこそが最も「顧客本位」な営業形態と見なされていた。Vol.48で紹介したように、証券外務員資格を有しない彼らは、回転売買の誘因となるコミッションを受け取ることができないからである。一方のハイブリッド型は、外務員が投資顧問型に転身するまでの過渡期の営業形態とされていた。

しかし、アドバイザーの資格や手数料体系に関わらず、顧客の最善の利益のために行動すべきであることが知られるようになると、むしろハイブリッド型こそが「顧客本位」な存在ではないかとの見方が広まっていった。中立的な立場から顧客に最も適した商品を提供するのが独立系アドバイザーの真骨頂であるとすると、コミッションも受け取れるハイブリッド型の独立系アドバイザーの方が品ぞろえが豊富だからである。具体的には、確定拠出年金や債券のラダー型ポートフォリオ、変額保険・年金、オルタナティブ投資商品や仕組債等は、証券外務員でないと提供し難い。

そこでハイブリッド型アドバイザー向けのインフラが整えられていくようになり、多様な営業形態も認められるようになった。

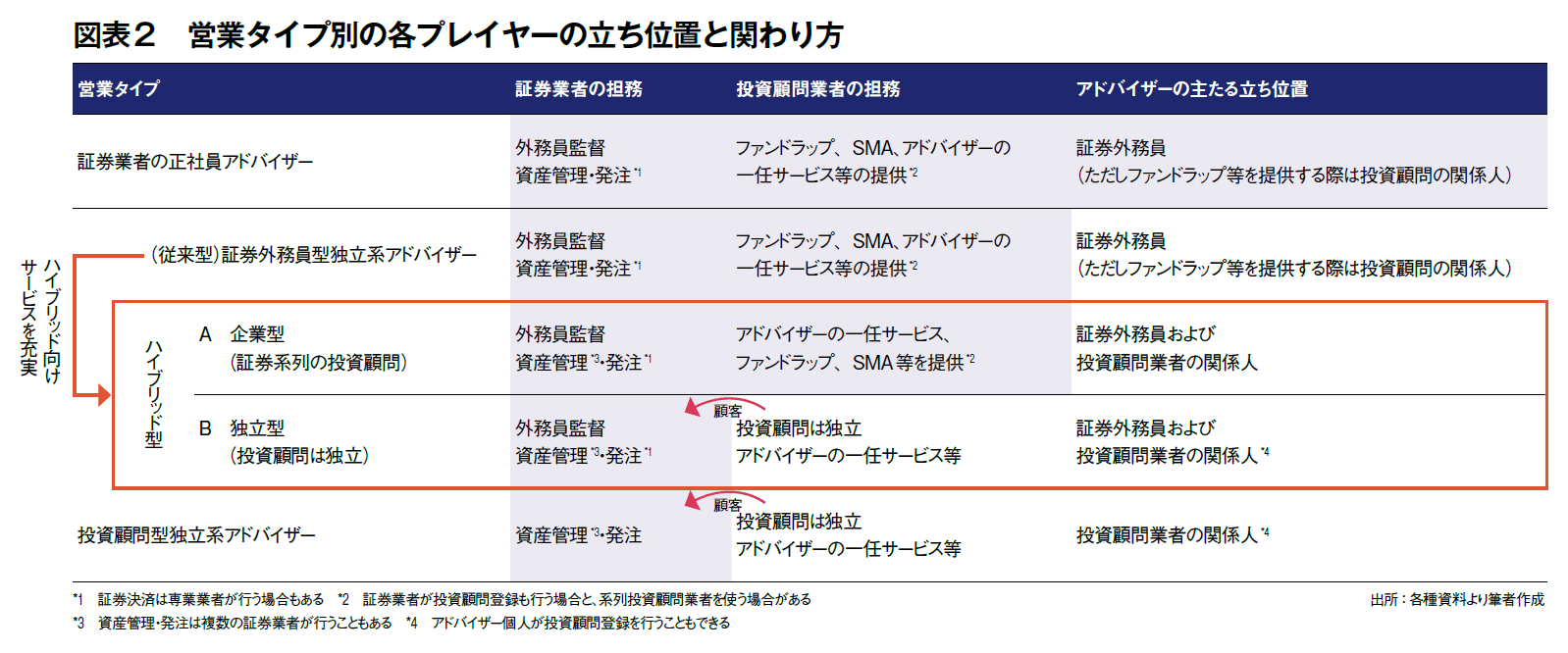

従来型のハイブリッド・アドバイザーは、自ら設立した投資顧問業者を通じたアドバイザー業務を主としている。彼らは独立型のハイブリッド・アドバイザーと呼ばれる(図表2のB)。

彼らの投資顧問業務は、個人投資家の資産の一任運用が多い。アドバイザーの裁量で、SMAやファンド・ラップを提供するようなものである。この場合のアドバイザーの立ち位置は、証券業者に注文を発注し、個人投資家の資産管理(カストディ)を委ねる「顧客」である。つまり投資顧問業務は、基本的に証券業者の監督外にあり、中立性を保つために複数の証券業者と付き合うことも少なくない。ただし、コミッション型の商品も提供できるよう、アドバイザーは証券業者の証券外務員としても登録しており、その業務においては、業法を順守するよう、証券業者の監督下にある。

こうした独立系アドバイザーは、自らの法人を設立して自社ブランドで営業をすることが多いが、そのための準備が独立の足かせとなることも事実である。ましてやハイブリッド型ともなれば、証券外務員としても投資顧問業者としても登録しなければならず、そのためのインフラ整備やコンプライアンス体制の構築、資格の維持等には煩雑な手続きも伴う。

そこで、証券外務員型の独立系アドバイザーを抱える証券業者が、系列投資顧問業者等を使い、ハイブリッド型への転身を支援し始めた。彼らは一般に企業型のハイブリッド・アドバイザーと呼ばれる(図表2のA)。

というのも、コミッション型の業務が主力とはいえ、証券外務員を抱える証券業者はSMAやファンド・ラップにも昨今力を入れていることから、投資顧問機能も備えている。そこで、証券外務員型アドバイザーを系列投資顧問業者の関係人(証券業者から見た外務員型独立系アドバイザーとの関係に匹敵。業法を順守するよう監督)とすることで、アドバイザーは自ら投資顧問業者を設立しなくても同業務に従事できるようになった。その代わり、投資顧問業者の関係人として提供する商品やサービスは、投資顧問業者が選定・モニタリングしたものに限られる。

それでもハイブリッド型アドバイザーを拡大すべく、系列投資顧問業者がアドバイザーの裁量を広げたり、アドバイザー・ブランドでの営業を認めたりしたことから、この形態を選ぶアドバイザーが増えた。

何よりも、アドバイザーにプラットフォームを提供する証券業者は、証券型と投資顧問型をすみ分けてきたが、前者のトップであるLPLやレイモンド・ジェームズが両業務を統合するプラットフォームの開発に乗り出した。これらの業者はその結果、既存の証券型アドバイザーの転身を促したのと、アドバイザーの新規獲得に成功した。実際、2017年のLPLの投資顧問型資産は、企業型で26%増、独立型で34%増となった。

以上のように、成長著しいハイブリッド型チャネルではあるが、投資家保護が複雑さを増すことは間違いない。いちアドバイザーが、いち顧客に対して、投資家保護規制の異なる証券型・投資顧問型の両サービスを提供していることを理解できる個人投資家は多くないからである。

それでも2018年4月、需要増に応える形でハイブリッド型を後押しする規則改正案が発表された。

証券業者は現在、証券外務員型の独立系アドバイザーが自社以外の業務を行う場合、当該業務を評価した上で事前に承認した後、これを監督・記録する義務を負う。社外業務には、ハイブリッド型アドバイザーの投資顧問業務を含む。そこで監督の対価として、アドバイザーから預り資産の5ベーシス・ポイント程度を徴収する証券業者もある。しかし実際には「顧客」としての社外業務の情報収集は困難で、問題が生じても対処し難い。

そこで新規則案では従来の方針を改め、系列外の投資顧問業務の事前評価・承認を義務としながらも、その監督・記録は不要との見解を打ち出した。また、系列下での投資顧問業務は新規則案の対象外とした。この規則案のコメント受付は終了しており、その行方が見守られている。

***

わが国でもコミッションの弊害が言われて久しいが、これを回避する残高手数料型商品の導入は大手主導であった。とりわけ金融商品仲介業者が投資顧問業も兼ねることは稀だが、根強い要望はあると聞いている。

米国の事例に倣えば、ハイブリッド型の営業形態が複雑さを増すことは間違いないが、資産管理型営業への転換を促す手段としては、参考になるのではないであろうか。個人投資家もアドバイザーもドラスティックな変化には躊躇しかねないからである。