閉じる

IFA業界事情

閉じる

IFA業界事情

東京大学経済学部卒業後、野村総合研究所入社。NRIアメリカ、野村資本市場研究所にて、日米の金融機関経営、資本市場動向等の研究業務に従事。野村證券を経て、2012年より現職。

2017年1月19日、金融庁が「顧客本位の業務運営に関する原則(案)」を発表した。顧客本位の業務運営(フィデューシャリー・デューティー)とは、金融業者が顧客の最善の利益を図るようなベスト・プラクティス(最良の行動)を創意工夫の中で模索する際の原則である。これが、従来の法令の在り方と大きく異なるのは、リテールの販売業者が取るべき行動の詳細について規定していない点である。

従来型の法令は、販売業者にとっての最低基準(ミニマム・スタンダード)と解され、形式的・画一的な対応を促してきた面があった。これに対して、「顧客の最善の利益の追求」とは、最高級のサービスの提供と同義ではないため、各社の対応が注目される。特に資産形成層にとっては、コストのかかる最高級のサービスよりも、ミニマリスト的な発想で不要な機能を削ぎ落としたサービスの方が最善と言えるのは明らかであろう。自社の顧客層のニーズを見極め、何を削ぎ落とすのかにより、個性的なサービスが生まれる可能性を秘めている。

奇しくも2017年4月より、米国では大半の証券外務員がフィデューシャリー・デューティーを負う規則を適用する予定で、営業の在り方が大きく変わる可能性がある。現在、各社がその対応に追われているが、その内容のばらつきには各社の創意工夫の跡が見えるため、本稿はその様子を紹介したい。

米国では、証券外務員のフィデューシャリー・デューティーについて20年近く議論が続いている。しかし証券業界では適合性原則で十分との考えが根強く、現在に至るまで証券外務員への直接適用は概ね見送られてきた。

そこでオバマ政権は昨年、年金制度改革を行い、確定拠出年金加入者へのアドバイス提供者にフィデューシャリー・デューティーを課すこととした。しかしこれにより、証券外務員の多くが実質的にフィデューシャリー・デューティーの対象となったのである。

というのも、米国では95年に企業型確定拠出年金が企業の確定給付年金の残高を上回り、99年には個人型が企業型の確定拠出年金の残高を上回った。これほど確定拠出年金の普及が進んだのは、支店の営業担当者達がリテールビジネスの一貫として中堅・中小企業向け確定拠出年金の設立や個人型確定拠出年金口座の開設を支援してきたからである。税制優遇口座を極力活用してから一般口座の資産を拡大しよう、というアドバイスが、資産管理型営業を推進する支店の営業担当者の定石となっていた。従って、制度改正の影響を受ける営業担当者と顧客の裾野は幅広い。

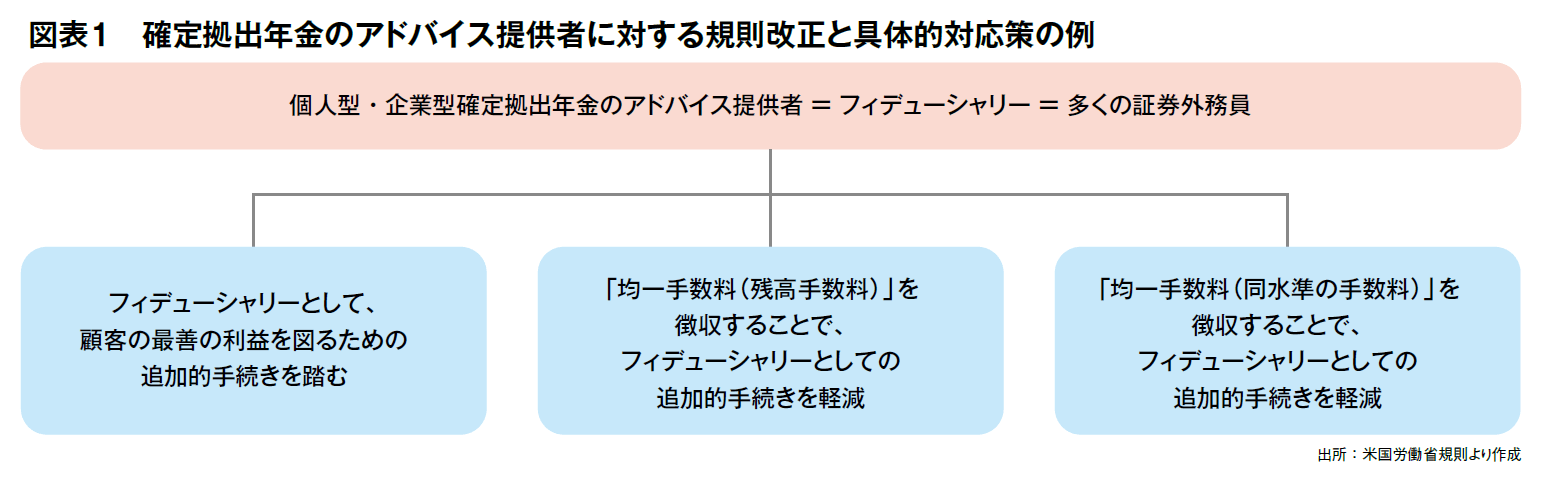

制度改正の背景には、確定拠出年金からの引き出しや、企業型から個人型への資産移換等、特に大きく資金が移動する際に販売手数料や信託報酬の販社取り分の大きな商品、系列商品への誘導が行われている懸念があった。しかし、利益相反の可能性が指摘されていたこれらの営業行為は結局、規則改正でも禁止されなかった。代わりに「最善の利益を図る契約」を結んだり、これを遵守するための方針・手順を策定したりする等、利益相反を避けるために追加的手続きを踏めば、これまでの営業慣行も継続できるとされた。なお、商品にかかわらず、「均一手数料」を徴収すれば利益相反の可能性が低いことから、追加的手続きがやや簡素化される(図表1)。

従来型の営業慣行は継続できるとはいえ、コンプライアンス負担が極めて大きくなることから、各社は対応策を打ち出した。それぞれがターゲット顧客層の利益の最善化を目指して工夫を凝らした結果、4月以降に提供する個人型確定拠出年金口座の設計にばらつきが出たことは興味深い。

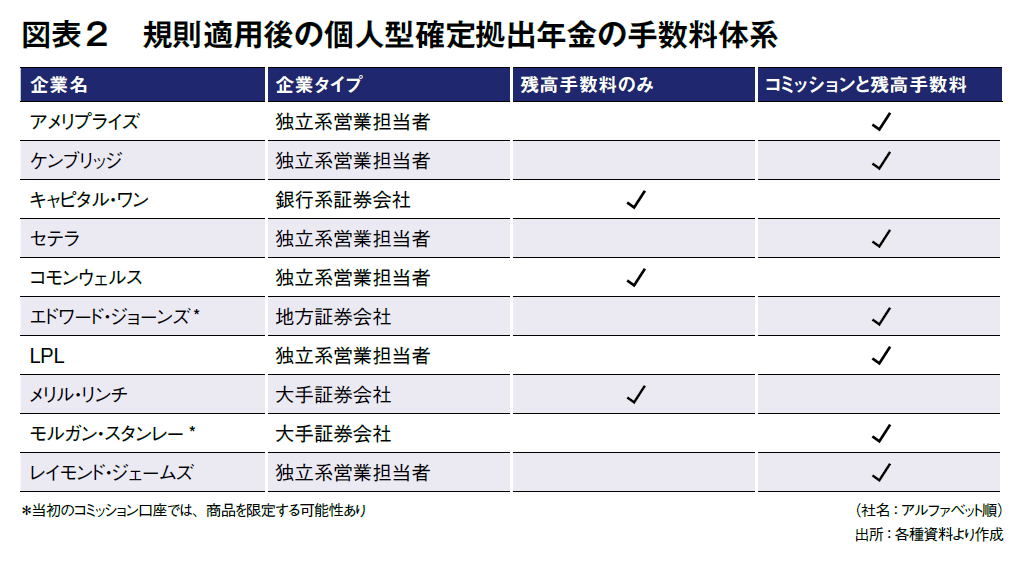

例えば富裕層特化を謳う大手証券のメリル・リンチは、コミッション型口座の新規開設を終了し、新たに開設できるのは残高手数料型のみにすると発表した(図表2)。独立系営業担当者を採用するコモンウェルス、銀行系証券のキャピタル・ワンもこれに追随する。残高手数料という「均一手数料」のみを採用することで、確定拠出年金口座のフィデューシャリーとしてのコンプライアンス負担を軽減しようというのである。

これに対し、メリル・リンチの最大のライバルであるモルガン・スタンレーや多くの地方証券、独立系営業担当者を採用する証券会社は、コミッション型口座の継続を発表した。シンプルな商品とアドバイスを好む長期保有型の顧客にとって、残高手数料はかえって割高となるとの判断からである。

中でも独立系営業担当者の最大手のLPLは、「均一手数料」を資産クラスにかかわらず、同水準の販売手数料や信託報酬の販社取り分を徴収すること、と位置づけ、他社に先駆けてこうした投資信託専用の口座を新設する、と発表した。これに追随する証券会社も出ているが、従来の投資信託に比べて株式投資信託や不動産投資信託は割安、債券投資信託は割高となるため、証券会社によっては当初、提供商品を絞り込むとの見方もある。

運用会社もこのような動きに呼応し、販売手数料を2.5%、信託報酬の販社取り分を25ベーシス・ポイント程度に設定した投資信託を続々と開発中である。一説によれば、そのような新規投資信託数は3,800本と、販売時に手数料を徴収する伝統的投資信託(Aシェア)の数に匹敵するという。

なお全米最大の証券会社チャールズ・シュワブのように、Aシェアの取扱自体を終了すると発表したケースもある。

***

今回の規則適用は確定拠出年金口座に限定されているため、証券外務員に対するフィデューシャリー・デューティー議論が決着したわけではない。加えて本稿執筆時の2017年2月3日、トランプ大統領が大統領覚書で、この規則の適用によって個人が情報やアドバイスを受けにくくならないか精査を命じたことから、適用延期の可能性も出てきた。

それでもこの長期にわたる議論が、「最善の利益」という観点から各社の顧客のニーズやアドバイスの在り方を繰り返し見直すきっかけを与え、リテール営業の進化を促してきた意義は大きく、今後の展開が注目される。