閉じる

IFA業界事情

閉じる

IFA業界事情

東京大学経済学部卒業後、野村総合研究所入社。NRIアメリカ、野村資本市場研究所にて、日米の金融機関経営、資本市場動向等の研究業務に従事。野村證券を経て、2012年より現職。

前回は、オバマ政権が定めたフィデューシャリー・デューティー(受託者責任、FD)規則について紹介した。これは、確定拠出年金の加入者にアドバイスを提供する業者には、フィデューシャリー・デューティーを課すというものである。

この規則は実質、証券外務員の大半に、適合性原則よりも高度な投資家保護を提供するとされるフィデューシャリー・デューティーを課すことを意味した。個人型の確定拠出年金の多くは、支店で個人向けに営業を行う証券外務員が提供してきたからである。

しかしトランプ大統領は2017年2月3日の覚書で、この規則によって個人が商品・サービスを購入しにくくなったり、アドバイス・情報を得にくくなったりすることがないか、精査すべきであるとした。これを受けて労働省は、2017年4月10日であったこの規則の適用日を、60日遅らせた。

もっとも証券外務員のフィデューシャリー・デューティー議論には既に20年近くが費やされており、こうした足踏みも今日に始まったことではない。むしろ、規制の風向きがどちらに変わっても困らないよう、証券業者の創意工夫が試されるときでもある。

そこで本稿では、フィデューシャリー・デューティーに対する見解と、自社なりの解釈をいち早く打ち出し、「顧客目線」戦略を展開するチャールズ・シュワブを紹介したい。

チャールズ・シュワブはもともと、1975年の株式売買委託手数料の自由化とともに誕生したディスカウント・ブローカーである。外務員を介さない格安取引と、系列商品を持たないが故の中立的な立場を売りものとして成長を遂げた。そして90年代後半のネット取引勃興期には、オンライン業者最大手となった。

しかしその一方で、80年代後半から独立系アドバイザーに自社の注文執行システムを提供し、間接的な対面チャネルも確立していた。2008年の金融危機前後から、再編を余儀なくされた大手証券の外務員が独立を加速させると、その受け皿となったチャールズ・シュワブは急速に拡大した。

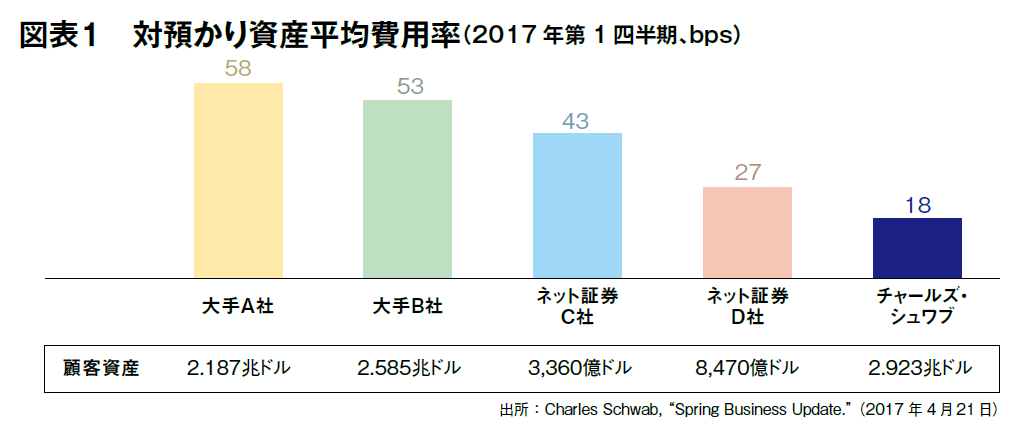

両チャネルのバランス良い成長に支えられ、預り資産は2016年の個人向けチャネルで1.5兆ドル(前年比10%増)、独立系アドバイザーで1.3兆ドル(同11%増)となった。2015年にはついに預り資産で老舗のメリルリンチやモルガン・スタンレーを抜いて全米トップを誇るが、預り資産に対する費用比率はネット証券よりも低い(図表1)。

このように2つの顔を持つことから、同社はフィデューシャリー・デューティー議論においても一貫して独自の立場を貫いてきた。

同社の独立系アドバイザーの快進撃の詳細は別の機会に譲るが、これについては彼らがもともとフィデューシャリー・デューティーを負っていることと無関係ではない。証券外務員型の独立系アドバイザーと異なり、投資顧問業者としてアドバイスを提供する彼らは、コミッションではなく残高手数料を受け取ることで高水準の投資家保護を提供しているという自負がある。しかし、顧客の目からは違いが分からずに混乱を招きかねないため、彼らは証券外務員もフィデューシャリー・デューティーを負うべきであると主張してきた。

一方で、フィデューシャリー・デューティーは営業担当者のコンプライアンス負担も増やすため、証券外務員の大半が該当するとなると、顧客層の絞り込みが行われる可能性も否めない。従来型の対面チャネルに手が届かない顧客層に、身の丈に合ったシンプルなアドバイスやそれに準じるサービスを提供し、彼らの受け皿となってきたのもまた同社の個人チャネルである。

以上より、同社は投資家の保護水準を上げるというフィデューシャリー・デューティー規則の趣旨には賛同するものの、顧客の理解を深めるためには簡素化できる部分があること、また高度なサービスに偏らないよう、従来通りの投資形態も残し、多様な投資家に選択肢を与えるべきである、との見解も示している。

さらに、同社は規則の行方に関わらず、顧客の利益に適うサービスを提供するとして、2017年2月に以下の施策を発表した。

第1に、同社は株式とETFのネット取引のコミッションを2月2日から8.95ドルから6.95ドルに引き下げ、28日にはさらに4.95ドルに引き下げた。同社によれば、顧客は自分のニーズを最も満たす証券業者を選ぶべきで、コミッションがその障害とならないようにした、とのことである。

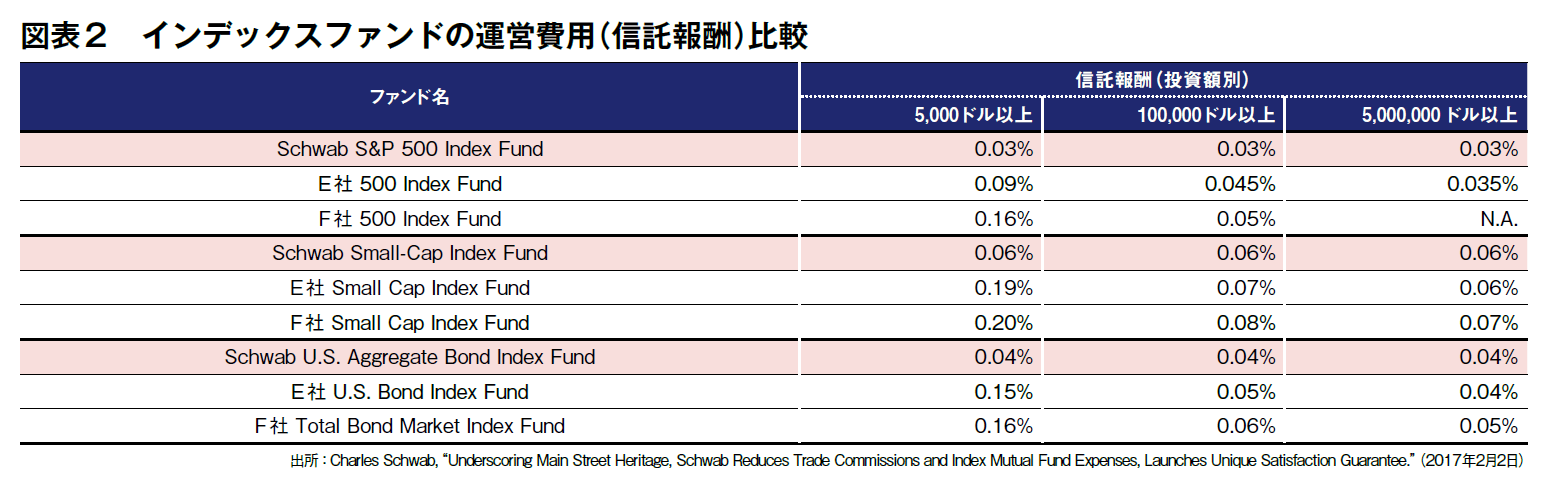

第2に、同社はインデックス・ファンドの運用費用もETF並みに引き下げた。またこの手数料水準は、顧客の規模に関わらず、一定とした(図表2)。同社は、平均的な米国人にとってはインデックス運用が最もシンプルかつ簡単で安価な手段であるとしてこれを推進し、近年は運用業務にも力を入れてきたからである。

言うまでもなく、系列商品はフィデューシャリー・デューティー規則においても利益相反が生じることのないよう、特に慎重に取り扱うことが定められている。しかし同社はむしろ、系列商品をあえて取り込むことで業界最低水準を実現し、利益相反懸念を払拭したのである。

第3に、同社は「顧客満足保証」を導入した。これは、同社の取引に顧客が満足しなかった場合、手数料を返金する仕組みである。実は同社は2013年より「説明責任保証」を採り入れ、残高手数料制口座の説明が不十分だった場合、その手数料を返金していた。今回の施策は返金対象をコミッションにまで広げたものである。同社CEOは「消費者は一般に商品が気に入らなければ返品できると考えている。しかし、金融業においてはこれが実現していないことが信頼の低さにつながっているため、導入を決めた」と述べている。

***

チャールズ・シュワブは、フィデューシャリー・デューティー規則に対する見解を示す上院議員宛の書簡(2017年2月17日)において、「規則は金融機関が一般投資家からの信頼を維持するいち手段に過ぎない。われわれの業界への信頼を維持する責任の根幹は証券業者にある」とし、これらの施策は、「規制対応ではなく、高まる顧客の期待に応えるために行った」と述べている。規則適用の行方自体は予断を許さないが、その効果は既に出始めたと言えるのではないだろうか。