閉じる

IFA業界事情

閉じる

IFA業界事情

東京大学経済学部卒業後、野村総合研究所入社。NRIアメリカ、野村資本市場研究所にて、日米の金融機関経営、資本市場動向等の研究業務に従事。野村證券を経て、2012年より現職。

今でこそ、米国の証券外務員型独立系アドバイザー(わが国のIFAに近いもの、以下IFA)は証券業の一大勢力だが、勃興期にこの業界をけん引していたのは、実は保険業務を兼業する保険系IFAであった。

これは、1980年代に起こった保険業の構造変革と浅からぬ関係がある。保険系IFAと彼らを抱える証券業者(保険系IBD、Independent Broker-Dealer)が急速に増え、それまで都市型・正社員型ビジネスと捉えられていた証券営業でも独立モデルが広まった。

従来から保険代理業従事者(2017年113万人)は証券外務員(同63万人)よりも多く、たとえ兼業者が保険業界のごく一部であっても、証券業界に与える影響は大きかったのだ。

1980年代、それまで死亡保障・専属営業担当者中心だった保険業界は大変革を迫られた。1970年代後半からの高金利期に投資信託等の魅力が増したことから、終身保険ではなく定期保険と投資信託を買おうという気運が高まった。また、死亡リスクよりも長生きリスクが懸念され、個人年金の需要が高まった。

ただし米国では、変額個人年金・保険の販売には証券外務員資格も必要で、その取得のために、保険の営業担当者は証券業者にも帰属することが求められた。また、この資格を取得していれば、投資信託も販売できた。こうした新タイプの保険を提供して台頭した後発の保険業者は、強固な専属営業チャネルに風穴を開けるべく、独立系の営業担当者を積極的に活用していった。必然的に証券営業においても独立チャネルが選ばれたのである。

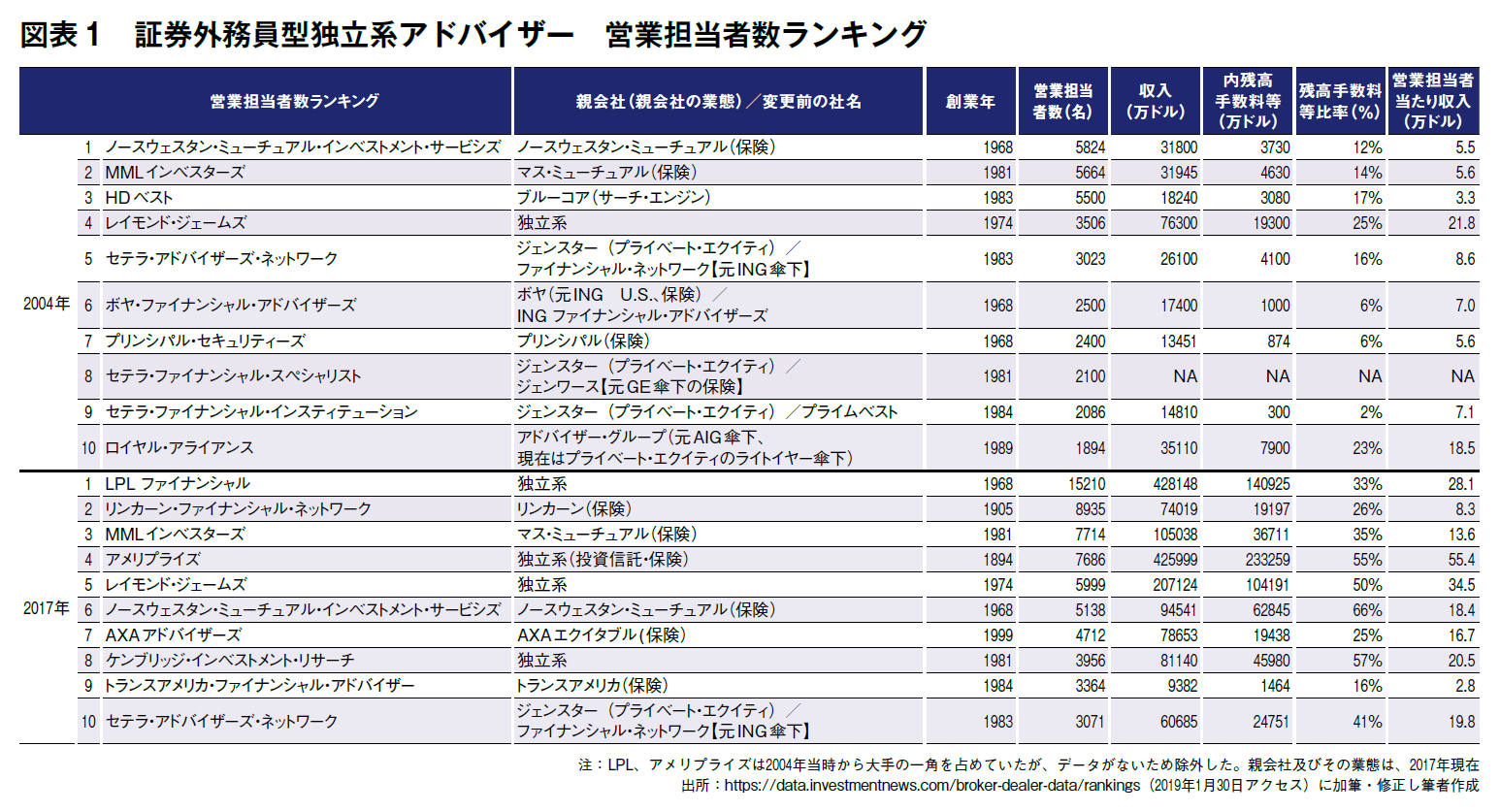

こうして、営業担当者数で見たIBDチャネルの大半は保険系となった(図表1)。ただしそのタイプは、自社ブランドで自社商品を中心に販売する保険系IBDと、ベテラン証券外務員をそろえた純粋証券系IBDを社名も変えずに複数傘下に持つ保険業者(INGやAIG)の2つに分かれている。

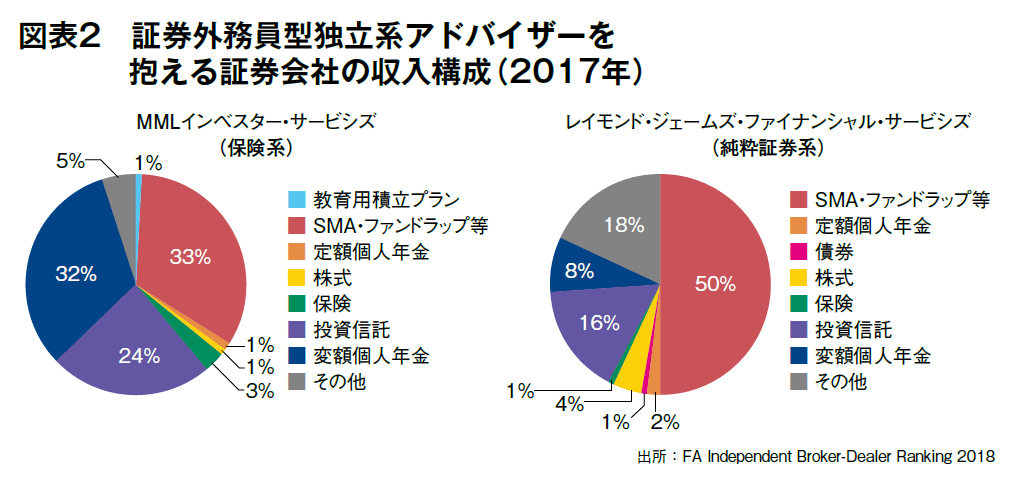

保険色が強いほど証券営業は後回しになりがちで、営業収入はおおむね低い。慣れない商品を扱うため、IBDからの手厚い支援が必要である。営業担当者は個別銘柄の選択には踏み込みづらいため、それが不要な投資信託や変額年金を現在も好む(図表2)。

こうした保険系IBDは証券業界にとって脅威ではなかったが、営業担当者の独立化は保険業界に一日の長があり、兼業者の人数も多かったため、実はさまざまなノウハウが取り入れられた。

ノウハウの1点目は、帰属業者の相互乗り入れ体制の構築だ。業界を問わず、独立系の強みは異業種を含めた包括的・中立的なアドバイスにあるが、これは営業担当者に十分な比較データ、能力がないとできないことだ。今でこそ、証券業界でもファイナンシャル・プランやプラニングツールが当たり前となっているが、これらはもともと保険業界が発展させたものである。

2点目は、地産地消型のビジネスモデルである。保険業界は営業担当者の代理店化(すなわち独立化と法人化)が進み、地域密着型の営業を行いやすくなった。代理店の世襲も珍しくはなく、地域の金融機関や士業とのネットワークも築きやすい。こうしたメリットが証券業者に理解されるのは、やや後になってからのことである。

3点目は、小規模な独立系営業担当者が商品供給業者に対する交渉力を付けるため、第三者の営業支援業者の手を借りる動きだ。この支援業者の中には営業担当者達を買収し、彼らの連合体を作ることで拡大する業者も生まれた。同様の動きが証券業で活発化したのは金融危機後であるが、その前触れとして保険系業者が兼業業者の買収に着手していたのだ。

しかしその後、IBDの寡占化が進んだため、2017年のランキングからは保険系の特徴が見えにくくなった。

第1の理由に、IT投資負担が増えたことが挙げられる。従来、IBDは営業担当者の歩合の戻し率が高い方が好まれ、小さい本社機能の役割を果たせばよかった。しかし、LPLがプライベート・エクイティ・ファンドによる買収により潤沢なIT投資資金を手にして以来、IBDは装置産業化し、他社もこれに追随せざるを得なくなった。第2の理由が、金融危機後の保険業者の本業回帰である。とりわけ、欧州勢による米国業務の撤退・縮小が続いていた。

さらに追い打ちをかけたのが、第3の理由となる米国証券外務員のフィデューシャリー・デューティー(FD)議論だ。対象となる証券外務員を拡大する規則自体は無効となったものの、コンプライアンス負担増の流れは変わらない。とりわけコミッション・ビジネスや系列商品に対する説明責任が重くなったことから、相対的にこれらの商品が多い保険系IBDは岐路に立たされた。しかも、もともと証券業を副業と捉える彼らが費用対効果を考えて撤退を決めたのも、自然な流れと言えよう。

ただし、保険商品が不可欠な複雑な事業承継や相続対策に強みを持ち、早くから富裕顧客を取り込んだ保険系IBDは、少数精鋭ながらもIBD市場拡大の恩恵を享受し続けている。

***

わが国でも2017年の生命保険の登録営業職員数は23万人、損害保険の代理店数は18万店と、証券外務員の7.6万人、金融商品仲介業者登録外務員数3123人よりもはるかに多い。また、小誌のIFA向け調査「金融商品仲介業務に関するアンケート2018」によれば、わが国でも金融商品仲介業者専業者は20%で、兼業業者の業務では、生命保険代理店業務(65.5%)、損害保険代理店業務(38.2%)が多い。2018年7月開催のIFAフォーラムでも、保険業からの参入組の成功談や保険系IFA向け研修組織の立ち上げ等が披露されたことに鑑みると、融合は着実に進んでいる。

IFAはベテラン証券外務員が独立する際のチャネルと捉えられがちだが、米国の事例にならえば、わが国での今後の発展のカギは、実は保険業界にあるのかもしれない。