閉じる

IFA業界事情

閉じる

IFA業界事情

東京大学経済学部卒業後、野村総合研究所入社。NRIアメリカ、野村資本市場研究所にて、日米の金融機関経営、資本市場動向等の研究業務に従事。野村證券を経て、2012年より現職。

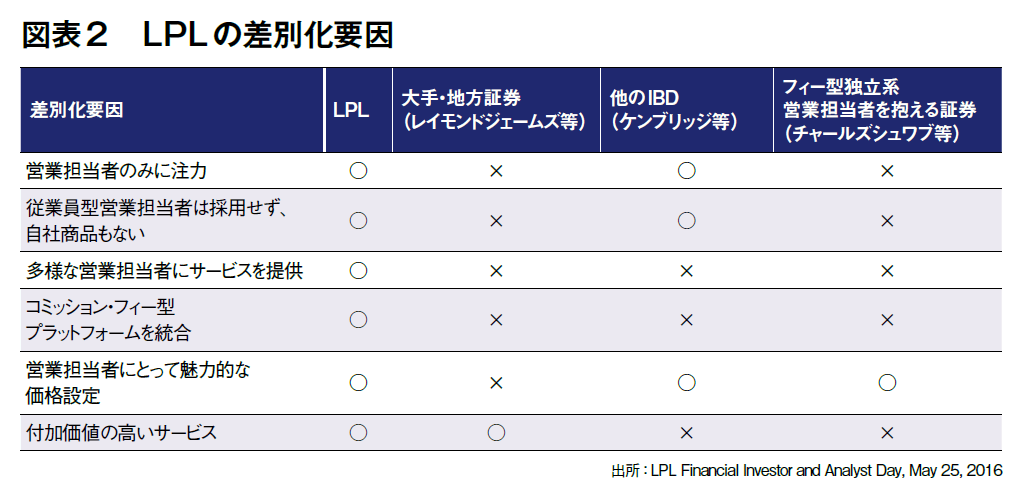

前号まで、米国の独立系営業担当者について紹介してきたが、今回からは彼らを束ねる証券会社の戦略を見ていきたい。まず取り上げるのは、コミッション(販売手数料)型の独立系営業担当者(日本のIFAに相当)を抱える証券会社(IBD)のトップに過去20年君臨し続けるLPL社だ。

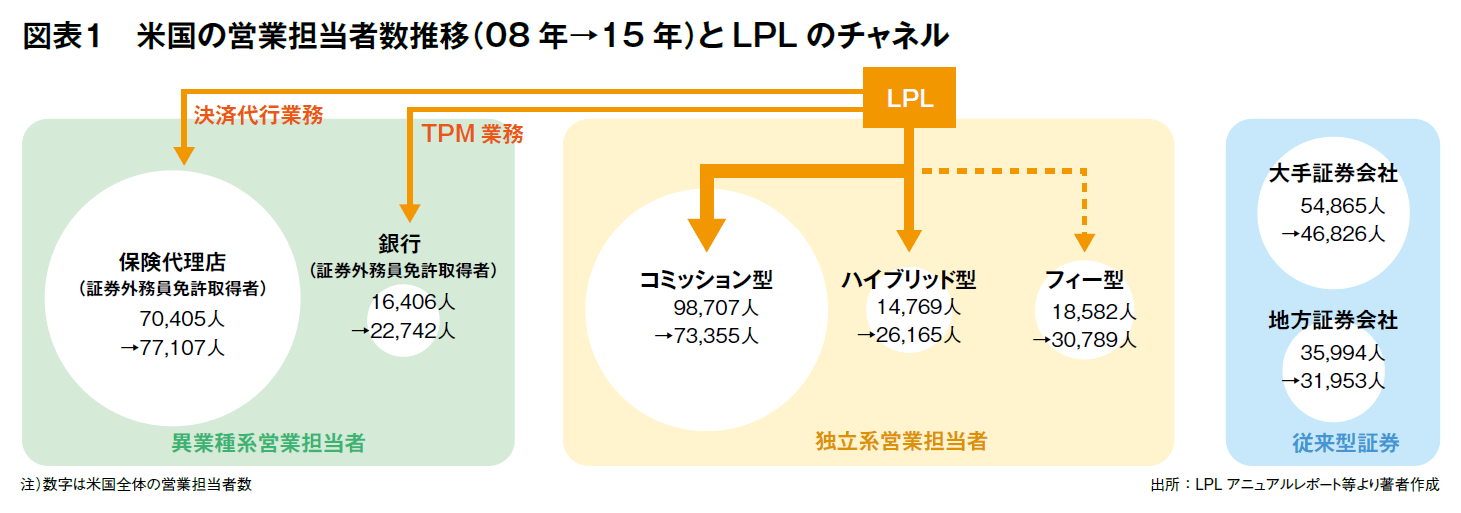

LPLが成長を牽引してきたコミッション型の独立系営業担当者チャネルは、大手証券の営業担当者が独立する際の受け皿となり、金融危機前の人数では最大勢力だった(図表1)。その後、コミッションに対する批判もあってフィー(残高手数料)型の独立系営業担当者が成長するが、LPLは両者を兼ねるハイブリッド型の需要を喚起し、これが現在、最も成長率の高いチャネルとなっている。

富裕層特化戦略を打ち出した大手証券に代わり、郊外で一般の個人投資家を取り込んだのがこれらの独立系チャネルだ。投資信託の残高は、コミッション型及びフィー型の独立系チャネルがそれぞれ2.2兆ドルと大手証券の1.6兆ドルを大きく上回る。個人投資家の裾野を広げたのは独立系営業担当者たちだと言っても過言ではなく、その先鞭をつけたのがLPL等のIBDなのだ。

LPLは、89年にリンスコ社とプライベート・レジャー社が合併して生まれた。その2年前のブラックマンデー期には、手数料目当ての回転売買や系列商品の販売等の問題が顕在化していた。そこで同社は合併に際し、証券外務員を正社員ではなく、独立系営業担当者として迎えた。正社員の営業担当者がいないことを逆手に取り中立性をアピールしたのだ(図表2)。

営業担当者は営業地域、運用方法や営業スタイル等の面で大きな裁量を持つ一方、本社からの支援は最小限にとどまる。経費の大半が変動費となるIBDには多様な営業担当者が集まるが、LPLの当時の印象は「証券営業のベテラン揃い」であった。同社は株式の販売割合が高かったのに対し、異業種からの参入組はパッケージ商品と言われる投資信託と変額年金を好む傾向があったのだ。

91年に導入した投資信託ラップにもLPLらしさが活かされた。大手証券では与えなかった運用の裁量を、LPLは営業担当者に与えたことが奏功し、12年には残高第2位のヒット商品に成長。また、現在のLPLの預り資産は競合他社に比べてオルタナティブ商品比率が突出しているが、いずれも営業担当者の選択眼に対する自信の現れが商品構成に出た結果と言えよう。

こうした商品の営業収入(販売手数料と残高連動手数料の合計)の内、9割近くを営業担当者に配分した点等もベテラン勢に好まれた。本社支援をさほど必要としない彼らは、本社経費の按分負担を避けたかったからだ。

しかし、好調が続いたLPLも時代の波には抗えなかった。リテール証券業のIT化が進み、装置産業の様相も呈してきたからだ。ニッチ証券として生き残るか、規模競争に乗り出すか……。LPLは、IT投資の拡大も含め営業支援の高度化を図り優秀な独立系営業担当者を惹きつける一方、その先進的なインフラを軸に多角化する規模拡大路線に転じたのである。

その前哨戦として、LPLは00年に証券決済業務を内製化した。大半の証券会社が決済業務を外部委託する中、敢えて内製化することでITによる差別化を目指したのだ。97年にはウェブ型営業システムを、14年にはモバイル対応の後継システムも導入した。

拡大路線の原資は05年、プライベート・エクイティ・ファーム2社にLPLの60%を渡すことで確保し、10年には新規公開を果たした。そうして07年には同業3社、10年と14年には退職年金制度に注力するIBDを買収し、主力業務の地位を確固たるものとした。

銀行市場に目をつけたのも同社の特徴だ。90年代に銀行窓販が本格的に解禁され、系列証券会社が投資信託販売を拡大したが、小規模銀行は外部に販売を委ねる軒貸し方式を採用した。LPLは05年、こうした銀行を商品、人材、システム面から支援するTPM業務に参入。07年にはトップのTPM業者を買収し、シェア40%を確保した。現在、同社の顧客銀行数は約700に及ぶ。

さらに08年、同社はフィー型の独立系営業担当者向けサービスにも参入した。その際、両タイプの独立系営業担当者に対応できる統合プラットフォームをいち早く開発したことから、冒頭の「ハイブリッド型」という新たなチャネルの創出を促した。

当時、サービスを提供する証券会社はコミッション型・フィー型に棲み分けられていた。前者は証券外務員と監督証券という関係であるのに対し、後者は投資顧問業者(すなわち顧客)と発注先証券という関係であるため、後方事務処理システムの業務フローが異なっていたからだ。

しかし、「顧客に最も適した商品を提供する」という目的を遂行するためには、フィー型商品に、確定拠出年金やオルタナティブ商品等の良質のコミッション型商品も加えることが理想とされたため、ハイブリッド型は急成長を遂げたのだ。

もっとも、LPLの拡大路線はITの充実にとどまらない。LPLは営業担当者を「顧客」と呼んで憚らないが、彼らとのコミュニケーションやサポートも充実させた。ベテラン勢とは対局に位置するTPM業務の営業担当者等も取り込んだからには、「阿吽の呼吸」型コミュニケーションでは不十分だったのだ。

実際、営業担当者からのメールに2時間以内で返答するという現CEOの「マイルール」や、営業担当者専用のコールセンターで掲げられる「7割の電話を30秒以内に取る」という個人投資家向け並の目標等、LPLの営業担当者へのコミットメントを裏付ける話には事欠かない。

***

米国ではコミッション型からフィー型への営業変革が目指されて久しいが、LPLはハイブリッド型市場の創出により、変革の波に乗ることができた。ただ、17年は営業担当者の受託者責任強化によるコミッション型営業への逆風を懸念する声もある。

もっとも同社は、高手数料の投資信託販売を優先する懸念を晴らすため、商品性にかかわらず手数料率を標準化する投資信託口座の導入を発表して先手を打った。また、従来型証券の淘汰が進む局面ではLPLのような大手が受け皿となり得ることから追い風が吹くとの見方もあり、今後の行方が注目されよう。