閉じる

- トップ

- 確定拠出年金とは?入らない方がいいって本当?その理由と加入するメリットを解説

確定拠出年金とは?入らない方がいいって本当?その理由と加入するメリットを解説

確定拠出年金には入らない方がいいと聞いて、入るべきか悩んでいる方も多いと思います。確定拠出年金には税制優遇のメリットがある一方で、「60歳まで引き出せない」、また「損をする可能性がある」といったデメリットがあります。そのため、加入するメリットがあるのか不安になるのも無理はありません。

そもそも確定拠出年金は制度が少し複雑です。そのため、加入を判断しようにも、制度の理解が追い付いていない人も多いと考えられます。

一方で確定拠出年金にはメリットも多くあり、うまく活用すれば有利な資産形成が可能です。この記事では、確定拠出年金には本当に入らない方がいいのか、また、メリットとデメリットのどちらが大きいのか判断できるよう、確定拠出年金の仕組みをわかりやすく解説します。

目次

まずは日本の年金制度の基本をおさえる

確定拠出年金を知るためにも、まずは日本の年金制度の基本を押さえましょう。

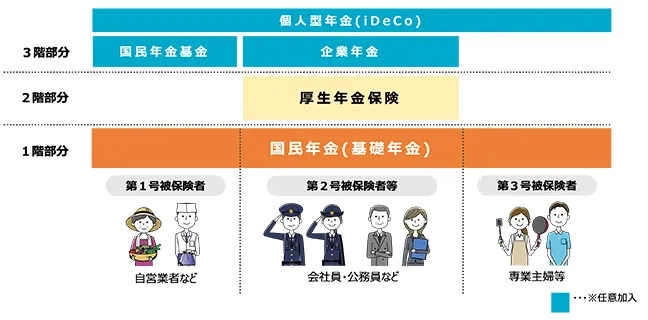

日本の年金制度はよく建物の構造に例えられます。年金は公的年金(1、2階部分)と私的年金(3階部分)で構成されています。確定拠出年金は私的年金の一つで、公的年金に上乗せして加入するものです。

「2階建て」や「3階建て」とは?

日本の年金制度はよく1階建てや2階建て、3階建てと呼ばれます。これは制度を建物に例え、加入する年金制度を階層で表したものです。基本的に階層が多いほど手厚い保障を受けられます。

会社員の場合、加入が義務付けられる公的年金(1、2階部分)の国民年金と厚生年金、さらに任意で加入できる私的年金(3階部分)で構成されます。つまり会社員は原則として全員が2階建て以上であり、一部の会社員が3階建てです。

- (画像=厚生労働省 いっしょに検証!公的年金より引用)

「公的年金」と「私的年金」とは?

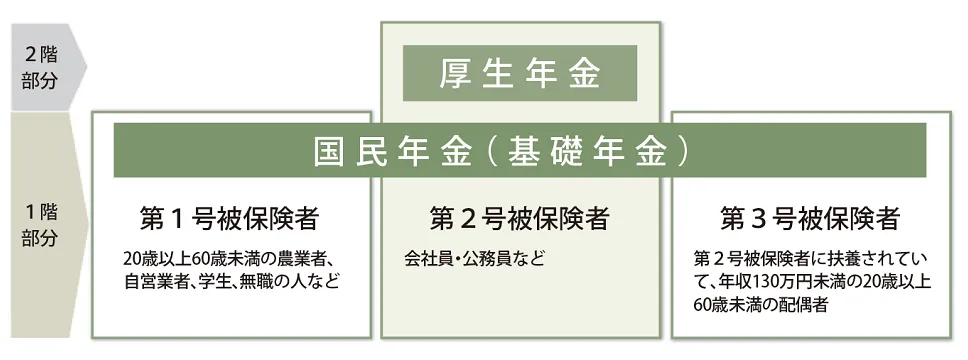

公的年金と私的年金の主な違いは加入する義務にあります。公的年金の場合、対象者は基本的に全員が加入しなければいけません。私的年金は公的年金に上乗せし任意に加入するものです。

公的年金は国民年金(1階部分)と厚生年金(2階部分)の2種類があります。20歳以上の会社員は原則として双方に加入する義務があります。

- (画像=日本年金機構 公的年金制度の種類と加入する制度より引用)

一方、会社員が加入できる私的年金(3階部分)は大きく2種類あります。勤め先企業が導入する企業年金と個人型確定拠出年金(iDeCo)です。企業年金はさらに3種類(確定給付企業年金、企業型確定拠出年金、厚生年金基金)に分けられます。

企業年金のうち、確定給付企業年金(DB)と厚生年金基金は給付額が事前に決まっています。資産の運用は年金基金(または企業)が担いますので、加入者個人が運用を指図することはできません。

一方、企業年金の企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の給付額は掛け金と運用損益の合計で決まります。資産の運用方針は加入者個人が指定します。

| 給付額 | 年金資産の運用の指図者 | ||

|---|---|---|---|

| 企業年金 | 企業型確定拠出年金(企業型DC) | 掛け金+運用損益 | 加入者 |

| 確定給付企業年金(DB) | 事前に確定 | 基金または企業 | |

| 厚生年金基金 | 事前に確定 | 基金または企業 | |

| 個人型確定拠出年金(iDeCo) | 掛け金+運用損益 | 加入者 | |

なお企業年金のうち厚生年金基金は実質的に廃止された制度です。新規の設立は終了しており、既存の基金は解散か確定給付企業年金への移行が促されています。

確定拠出年金とは?DCやiDeCoとはどんなもの?

確定拠出年金(DC)は運用の成果で給付額が決定する年金制度です。拠出額が確定することから、確定拠出年金と呼ばれています。掛け金を積み立てつつ運用し、原則として60歳以降に資産を引き出します。

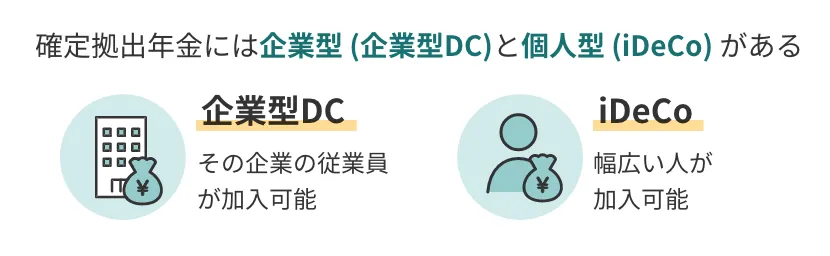

確定拠出年金には企業型(企業型DC)と個人型(iDeCo)があります。企業型にはその企業の従業員が加入でき、個人型は幅広い人が加入可能です。

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の違い

確定拠出年金には企業型と個人型があります。前者は企業型DC、後者はiDeCo(イデコ)と呼ばれることもあります

| 対象の年金制度 | 由来 | |

|---|---|---|

| DC | 確定拠出年金 | 確定拠出年金の英語表記(Defined Contribution)から |

| 日本版401k | 確定拠出 年金 |

アメリカの年金制度である401(k)を参考に作られた経緯から |

| 企業型DC | 企業型確定 拠出年金 |

DC(=確定拠出年金)に企業型を冠したもの |

| iDeCo | 個人型確定 拠出年金 |

個人型確定拠出年金の英語表記(individual-type Defined Contribution pension plan)から |

企業型と個人型の大きな違いは実施主体です。企業型は勤め先の企業が実施しますが、個人型は国民年金基金連合会が担っています。企業型はその企業の従業員が加入でき、個人型は幅広い人が加入できます。

さらに、掛け金の出し手も異なります。企業型の場合、掛け金は原則として企業が支払います。企業型は福利厚生の一環といえるでしょう。一方、個人型は加入者が掛け金を拠出します。

ただし企業型でもマッチング拠出を導入する場合、一定の範囲内で加入者個人の拠出も可能です。

| 企業型 | 個人型 | |

|---|---|---|

| 実施主体 | 企業 | 国民年金基金連合会 |

| 主な加入対象者 | 実施企業の会社員 | 会社員 自営業者 専業主婦(主夫) |

| 掛け金の出し手 | 企業※ | 加入者 |

- ※加入者が掛け金を上乗せできる場合あり(マッチング拠出)

- 出典:厚生労働省 確定拠出年金制度の概要

確定拠出年金のメリットとデメリットとは?

確定拠出年金のメリットには掛け金と運用益の非課税があります。また給付時の税負担を軽減できること、商品の売買にかかるコストを抑えられることもメリットです。

確定拠出年金の主なデメリットは資産が目減りする可能性があること、原則として60歳までは資産を引き出せないことです。また運営管理機関(金融機関)を選べないことや転職・離職で手続きを要する点もデメリットといえるでしょう。

確定拠出年金のメリットとは?3つの税制優遇措置を知ろう

確定拠出年金の大きなメリットは税制上の優遇です。掛け金は全額が所得から差し引かれるため給与などにかかる税金を減らす効果があります。また運用中の利益にも税金がかかりません。さらに受給時も税負担を抑える仕組みがあります。

積み立てた掛金が「非課税」になる

確定拠出年金は掛け金の全額が非課税になるメリットがあります。

企業型の掛け金は、勤め先の企業が支払う「事業主掛け金」と、マッチング拠出を通じ加入者個人が給与天引きで支払う「加入者掛け金」があります。

事業主掛け金は給与とみなされません。したがって所得税や住民税は非課税です。また掛け金の分だけ給与が減少するため社会保険料も減少します。

企業型の加入者掛け金は、いったんは給与とみなされます。しかし同時に全額が所得控除となるため、税金算出の基となる所得はゼロになります(社会保険料は減少しない)。

個人型確定拠出年金も同様で、掛け金は全額が所得控除の対象です。したがって税金は発生しません(社会保険料は減少しない)。

| 非課税 | 社会保険料の減少 | |

|---|---|---|

| 企業型(事業主掛け金) | 〇 | 〇 |

| 企業型(加入者掛け金) | 〇 | ― |

| 個人型 | 〇 | ― |

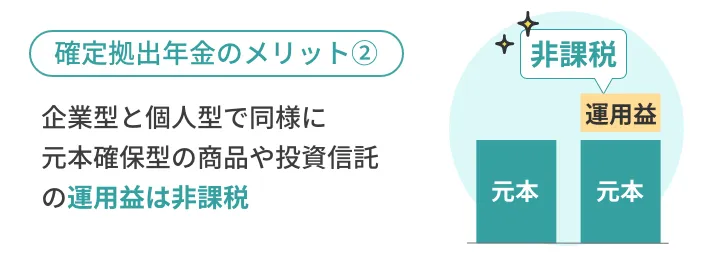

運用益に対して「非課税」になる

非課税で運用できる点も確定拠出年金のメリットです。

確定拠出年金に積み立てた資産は、預金や保険といった元本確保型の商品か、投資信託で運用します。これら金融商品で得られた運用益は、通常は課税の対象です。例えば投資信託の場合、通常であれば運用益の約2割は税金として差し引かれます。

しかし確定拠出年金の場合、元本確保型の商品や投資信託の運用益は非課税です。税金が引かれないため利益の全てを受け取れます。運用益の非課税は企業型と個人型で同様です。

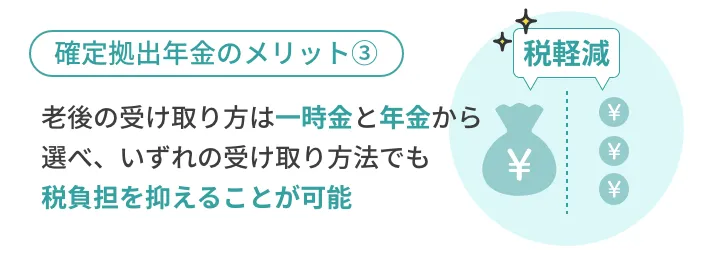

受取時の方法も選べて「税軽減」になる

受取時の税負担を抑えられる点も確定拠出年金のメリットです。

確定拠出年金の老後の給付は課税されます。運用で増えたお金だけでなく、掛け金も含めた給付額の全額が対象です。

ただし確定拠出年金には受取時の税負担を抑えられる仕組みがあります。

老後の受け取り方は一時金と年金から選べます。前者は退職所得となり退職金所得控除と2分の1課税の適用を受けられ、後者は公的年金等の雑所得となり公的年金等控除を受けられます。いずれの受け取り方法でも税負担を抑えることが可能です。

| 所得 | 税を軽減する仕組み | |

|---|---|---|

| 一時金(一括で受け取り) | 退職所得 | 退職所得控除 2分の1課税 |

| 年金(分割で受け取り) | 雑所得(公的年金等) | 公的年金等 控除 |

- ※一時金と年金の併用も可能

一時金を選んだ場合の退職所得は以下のように計算します。給付額から退職所得控除額を引き、残額をさらに半分に減じた額(2分の1課税)が退職所得となります。

【退職所得の計算式】

(収入(額面)-退職所得控除)×1/2

退職所得控除額の計算式は以下の通りです。掛け金の払込年数が20年以下までは1年あたり40万円ずつ増加し、20年超の期間は1年あたり70万円ずつ増えます。払込年数が30年なら退職所得控除額は1500万円です。

| 掛け金の払込年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×掛け金の払込年数 |

| 20年超 | 800万円+70万円×(掛け金の払込年数-20年) |

- ※1年未満の掛け金の払込年数は1年に切り上げ

- ※前年以前に退職金を受け取ったことがある、または同一年中に2か所以上から退職金を受け取るときなどは計算が異なる場合がある

- 出典:国税庁 退職金を受け取ったとき(退職所得)

年金で受け取る場合の雑所得(公的年金等)の計算式は以下の通りです。65歳を挟み計算が異なります。例えば年間の収入が200万円のときの所得額は、65歳未満の場合は122万5000円、65歳以上の場合は90万円です。

| 収入(額面) | 所得 |

|---|---|

| 60万円以下 | 0円 |

| 60万円超~130万円未満 | 収入(額面)-60万円 |

| 130万円以上~410万円未満 | 収入(額面)×0.75-27万5000円 |

| 410万円以上~770万円未満 | 収入(額面)×0.85-68万5000円 |

| 770万円以上~1000万円未満 | 収入(額面)×0.95-145万5000円 |

| 1000万円以上 | 収入(額面)-195万5000円 |

- ※雑所得以外の合計所得が1000万円以下の場合

- ※収入は公的年金等に係る雑所得の合計(公的年金からの支給も含む)

| 収入(額面) | 所得 |

|---|---|

| 110万円以下 | 0円 |

| 110万円超~330万円未満 | 収入(額面)-110万円 |

| 330万円以上~410万円未満 | 収入(額面)×0.75-27万5000円 |

| 410万円以上~770万円未満 | 収入(額面)×0.85-68万5000円 |

| 770万円以上~1000万円未満 | 収入(額面)×0.95-145万5000円 |

| 1000万円以上 | 収入(額面)-195万5000円 |

- ※雑所得以外の合計所得が1000万円以下の場合

- ※収入は公的年金等に係る雑所得の合計(公的年金からの支給も含む)

- 出所:国税庁 公的年金等の課税関係

手数料を負担しなくてすむ

確定拠出年金の多くは投資信託の売買コストが無料というメリットもあります。

投資信託は通常だと販売手数料がかかる場合があります。販売手数料は投資信託の購入時にかかる手数料です。また売却時に信託財産留保額という解約コストが生じる場合もあります。

しかし確定拠出年金の場合、投資信託の販売手数料や信託財産留保額はかからないことが一般的です。

【投資信託の主な費用】

- 販売手数料:購入時の手数料

- 信託財産留保額:売却時のコスト

- 信託報酬:保有中にかかる手数料

ただし個人型の場合、事務手数料がかかります。これはどのような商品を選んでも生じる確定拠出年金そのもののコストです。

【個人型の主な事務手数料】

- 新規加入・移管時:2829円

- 加入者のとき(拠出+運用):171円(月額)

- 運用指図者のとき(運用のみ):66円(月額)

- ※国民年金基金連合会と事務委託先金融機関(信託銀行)に支払うもの。運営管理機関(口座を設ける金融機関)で手数料が別に発生する場合あり

なお企業型の場合は上記の事務手数料は企業が負担することが一般的です。基本的に加入者個人の負担はありません。

確定拠出年金のデメリットとは?企業型と個人型それぞれの違いを知ろう

確定拠出年金の主なデメリットは損失の可能性があることです。投資信託で運用する場合、値下がりで資産額が掛け金を下回るケースがあります。原則として60歳まで資産を引き出せないデメリットもあります。

企業型のデメリットとしては運営管理機関(金融機関)を選べないこと、個人型のデメリットとしては事務手数料が必要となることが挙げられます。

企業型確定拠出年金(企業型DC)のデメリットとは?

企業型確定拠出年金のデメリットは運営管理機関(金融機関)を選べないことです。また加入後に転職や離職した場合、資産を移す手続きを行う必要もあります。

運用で損をしてしまう可能性があること、また原則60歳までは引き出せないことは個人型と共通するデメリットです。

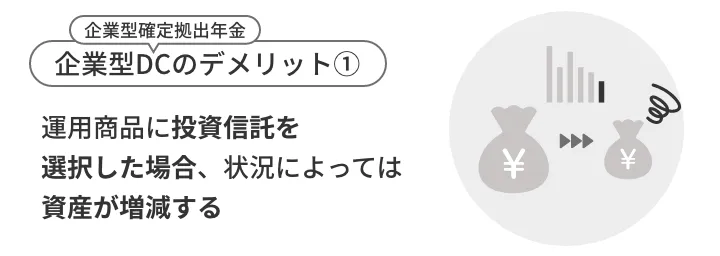

資産運用である以上、状況によっては資産が増減する

企業型確定拠出年金は資産額が変動する可能性があります。運用商品に投資信託を選択した場合に生じるデメリットです。

投資信託に元本保証の商品はありません。投資信託の値段は相場の影響を受け営業日ごとに変動します。購入時より値下がりするケースも十分考えられます。

したがって確定拠出年金の資産を投資信託で運用する場合、どうしても価格変動の影響を受けます。

資産の変動を避けたい場合、預金や保険といった元本確保型の商品を選ぶとよいでしょう。大きなリターンには期待できませんが、確実に資産を積み上げることができます。

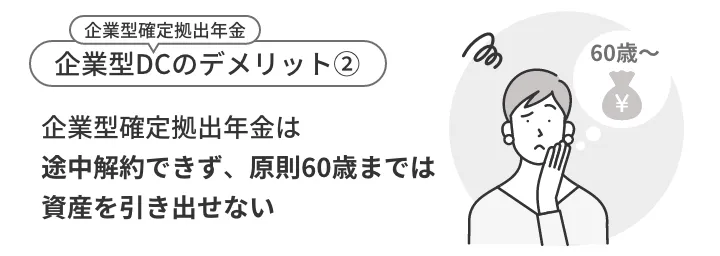

60歳まで資産を引き出せない(途中解約不可)

企業型確定拠出年金には途中解約できないデメリットもあります。早くとも60歳にならなければ受給可能年齢に達しません。

| 60歳時点の通算加入者等期間 | 受給可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上~10年未満 | 61歳 |

| 6年以上~8年未満 | 62歳 |

| 4年以上~6年未満 | 63歳 |

| 2年以上~4年未満 | 64歳 |

| 1月以上~2年未満 | 65歳 |

- ※60歳以降に初めて確定拠出年金に加入した場合、加入から5年経過で受給可能

- 出典:厚生労働省 確定拠出年金制度の概要

勤め先企業を離れる場合も同様です。転職した場合、転職先の年金制度へ移行することになります。転職先に移行できる年金制度がない、または離職して就職しない場合、個人型か企業年金連合会(通算企業年金)へ移されます。

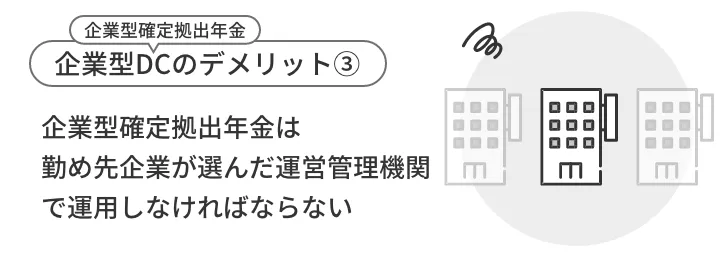

従業員は運営管理機関を選べない

企業型の確定拠出年金は運営管理機関を選べないデメリットがあります。

運営管理機関は確定拠出年金を運営する専門的な金融機関です。運用商品を用意する役割を持ち、商品ラインアップは運営管理機関ごとに異なります。

個人型の場合、運営管理機関は加入者個人が自由に選択できます。しかし企業型は勤め先企業が選んだ運営管理機関で運用しなければいけません。個人型のように商品ラインアップで選べないため、希望する商品で運用できないケースが懸念されます。

転職・離職の際に移管手続きが必要

転職や離職で資産の移管手続きが必要となるデメリットもあります。

上述の通り、確定拠出年金は原則として資産を途中で引き出すことはできません。勤め先企業を離れた場合、確定拠出年金の資産を別の年金制度へ移し、受給可能年齢まで運用を続ける必要があります。

転職や離職に伴う確定拠出年金の移管は手続が必要です。

もしも6か月以内に移管手続きを取らなかった場合、資産は国民年金基金連合会(特定運営管理機関)へ自動的に移されます。これを「自動移管」と呼びます。自動移管には以下のデメリットがあるため注意が必要です。

【自動移管のデメリット】

- 資産が目減りする(運用がストップし、かつ事務手数料がかかるため)

- 受給可能年齢が遅れる可能性がある(自動移管中の期間は加入期間に不算入のため)

個人型確定拠出年金(iDeCo)のデメリットとは?

個人型の確定拠出年金の主なデメリットは事務手数料がかかる点です。新規加入時や加入期間などで手数料を支払う必要があります。

また加入できない人がいることも個人型のデメリットです。例えば企業型でマッチング拠出をしている人は個人型に加入できません。

60歳まで資産を引き出せない(途中解約不可)

企業型と同様に、早くとも60歳まで資産を引き出せないデメリットが個人型確定拠出年金にはあります。原則として途中脱退もできません。いったん加入した場合、受給可能年齢に到達するまで加入を続ける必要があります。

受給可能年齢は企業型と個人型で同様です。

| 60歳時点の通算加入者等期間 | 受給可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上~10年未満 | 61歳 |

| 6年以上~8年未満 | 62歳 |

| 4年以上~6年未満 | 63歳 |

| 2年以上~4年未満 | 64歳 |

| 1月以上~2年未満 | 65歳 |

- ※60歳以降に初めて確定拠出年金に加入した場合、加入から5年経過で受給可能

- 出典:厚生労働省 確定拠出年金制度の概要

運用状況によって、資産が増減する

確定拠出年金を投資信託で運用した場合、資産額が変動します。特に個人型の場合、元本確保型の商品でも手数料で資産が減少する可能性に注意が必要です。

投資信託には価格変動リスクがあります。確定拠出年金の資産を投資信託で運用した場合、資産額も増えたり減ったりします。損失が生じるケースも当然あるでしょう。

定期預金といった元本確保型の商品を選べば価格変動リスクはありません。しかし個人型の場合、事務手数料を加入者個人が負担する必要があります。したがって元本確保型の商品を選択した場合でも、手数料で資産が目減りする可能性が考えられます。

各種手数料が必要

事務手数料の負担が生じる点も個人型確定拠出年金のデメリットです。

確定拠出年金は新規加入や加入中などで手数料が生じます。個人型の場合、加入者個人が負担しなければいけません。企業型の場合、各手数料は勤め先の企業が負担するケースが一般的です。

【(再掲)個人型の主な事務手数料】

- 新規加入・移管時:2829円

- 加入者のとき(拠出+運用):171円(月額)

- 運用指図者のとき(運用のみ):66円(月額)

- ※国民年金基金連合会と事務委託先金融機関(信託銀行)に支払うもの。運営管理機関(口座を設ける金融機関)で手数料が別に発生する場合あり

加入できる条件がある(加入できない人もいる)

加入できないケースがあることも個人型確定拠出年金のデメリットです。

個人型確定拠出年金には幅広い人が加入できます。企業年金(企業型確定拠出年金、確定給付企業年金など)との併用も可能です。

しかし全員が個人型に加入できるわけではありません。会社員の場合、以下のようなケースに該当する人は加入の対象外です。

【会社員が個人型確定拠出年金に加入できない主なケース】

- 加入する企業型確定拠出年金が各月拠出ではない

- 加入する企業型確定拠出年金でマッチング拠出をしている

- 老齢基礎年金を繰り上げ受給している

- 個人型確定拠出年金の老齢給付を受給している

- 65歳以上の厚生年金の加入者で加入期間が120か月以上ある

また加入できる場合も拠出限度額は異なります。会社員の場合、個人型確定拠出年金の拠出限度額は以下の通りです。

| 拠出限度額(月額) | |

|---|---|

| 勤め先企業に企業年金がない | 2.3万円 |

| 企業型DCのみに加入(※1) | 2万円 |

| DBのみに加入 | 1.2万円 |

| DBと企業型DCに加入(※2) | 1.2万円 |

- ※1.月額5.5万円-企業型DCの事業主掛け金(上限:2万円)

- ※2.月額2.75万円-企業型DCの事業主掛け金(上限:1.2万円)

- 出典:iDeCo公式サイト iDeCo(イデコ)の加入資格・掛金・受取方法等

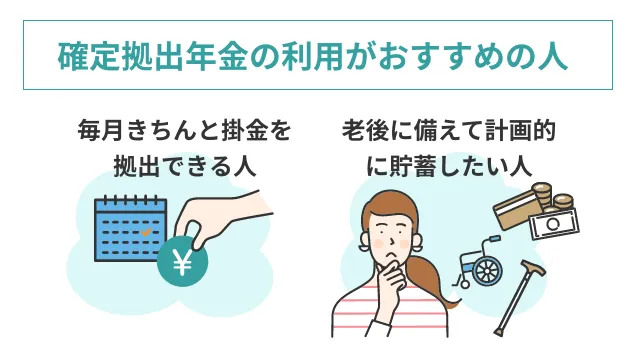

確定拠出年金の利用がおすすめの人

確定拠出年金の利用をおすすめする人は、掛け金の拠出を継続できる人、また老後資金を準備したい人です。

毎月きちんと掛金を拠出できる人

確定拠出年金は掛け金を毎月拠出できる人におすすめです。

確定拠出年金は一度加入すると途中でやめることはできません。安定した給与があり家計収支に余裕がある人に向いているでしょう。

なお個人型の場合、運用指図者になることを申し出ることで拠出を停止することは可能です。また企業型の加入者掛け金(マッチング拠出)の額は年に1回変更できます(やむを得ない場合はいつでも停止が可能)。

老後に備えて計画的に貯蓄したい人

老後資金の準備をしたい人にも確定拠出年金はおすすめです。

確定拠出年金は60歳までは資金を引き出せません。デメリットにも映りますが、老後資金を着実に準備できる点ではメリットともいえます。老後のため計画的な貯蓄をしたい人には向いているでしょう。

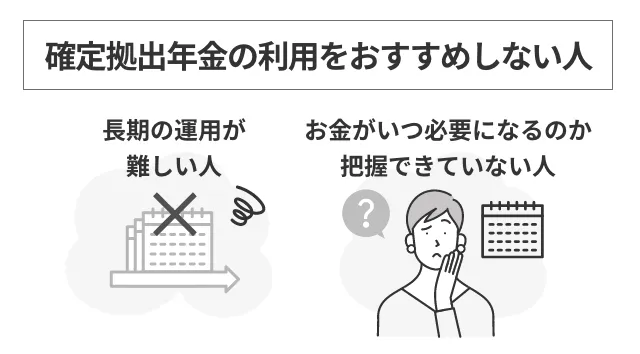

確定拠出年金の利用をおすすめしない人

確定拠出年金をおすすめしない人は、長期の運用が難しい人、またお金がいつ必要になるのか把握できていない人です。

長期の運用が難しい人

長期の運用が難しい人には確定拠出年金をおすすめしません。

確定拠出年金では運用商品の入れ替え(スイッチング)が可能です。運用中の商品を売却し、別の商品を購入する手続きです。

スイッチングは最低3ヵ月に1回は指示できるよう定められています。しかし売却から購入の完了まで1週間から10日程度かかることがあります。短期的な売買には向かないでしょう。

長期の運用を想定していない人は別の制度の方が向いていると考えられます。

お金がいつ必要になるのか把握できていない人

お金がいつ必要になるか把握できていない人にも確定拠出年金はおすすめできません。

確定拠出年金の受給可能年齢は早くとも60歳です。受給可能年齢までは資産を引き出せません。将来の計画がないまま始めてしまうと、いざというときにお金が不足するケースが懸念されます。

確定拠出年金を始める前にライフプランを作成し、想定される将来の支出を把握しておくようおすすめします。

目的別におすすめの投資商品を解説

確定拠出年金では元本確保型の商品と投資信託で運用できます。資産を減らしたくない人は元本確保型の商品を選択しましょう。

資産を増やしたい場合は投資信託が選択肢です。リスクを抑えながら運用したい人はバランス型が、より積極的に運用したい人は海外株式型が候補となるでしょう。

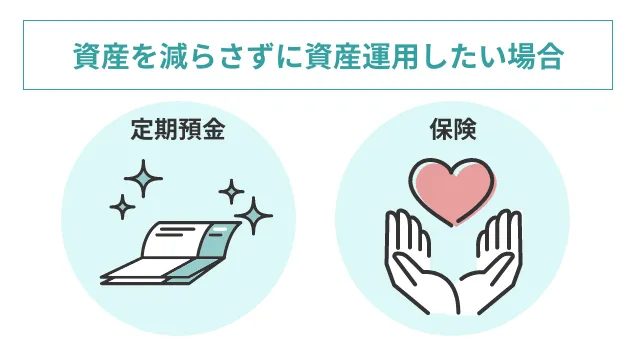

資産を減らさずに資産運用したい場合

資産を減らさずに運用したい場合、元本確保型の商品がおすすめです。元本確保型の商品とは定期預金や保険などを指します。投資信託のような価格変動リスクがないため安全に運用できます。

ただし個人型の確定拠出年金の場合、事務手数料は加入者個人が負担します。手数料で資産額が目減りする可能性には注意が必要です。

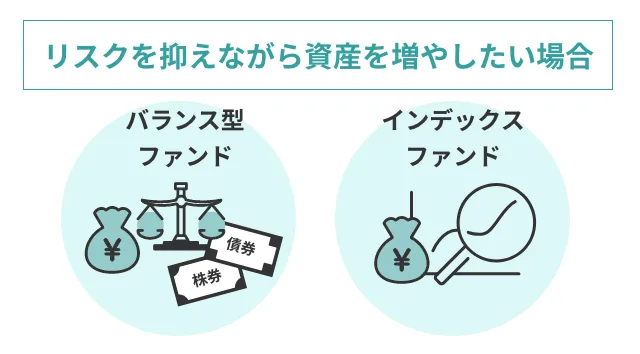

リスクを抑えながら資産を増やしたい場合

リスクを抑えつつ資産を増やしたい場合、バランス型ファンドが選択肢です。

バランス型ファンドとは、株式や債券など、複数の資産で運用される投資信託を指します。一般に債券は株式よりリスクが小さく、債券を組み入れたバランス型ファンドは株式だけで運用される投資信託より小さなリスクとなることが期待できます。

また、コストを抑えるため投資信託はできるだけインデックスファンドから選びたいところです。

インデックスファンドとは、株式指数や債券指数など、特定の指数への連動を目指して運用される投資信託のことです。複数のインデックスファンドを組み合わせたバランス型ファンドもあります。銘柄選別の手間がなく機械的に運用できるためコストが低い傾向にあります。

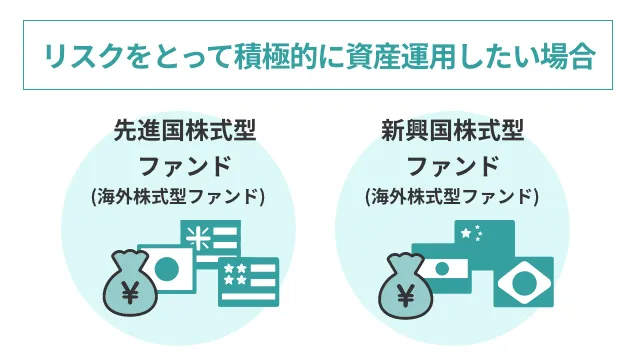

リスクをとって積極的に資産運用したい場合

比較的大きなリスクを取りつつ積極的に資産の増加を目指す場合、海外株式型ファンドが選択肢です。

海外株式型ファンドとは、主に海外株式のみで運用される投資信託を指します。株式は比較的リスクの大きな資産であり、その分リターンにも期待できます。特に海外株式は国内株式と比較し、リスクやリターンが大きい傾向にあります。

海外株式型ファンドで代表的なものが先進国株式型ファンドです。アメリカやイギリスなど、複数の先進国・地域の株式で運用されます。

より積極的に運用したいなら新興国株式型ファンドも選択肢です。インドや台湾といった複数の新興国・地域の株式で運用されます。経済や株式市場が未成熟であることが多く、リスクは大きい傾向にあります。大きなリスクの対価としてリターンにも期待できる資産といえます。

まとめ

確定拠出年金は老後資金を準備する私的年金の一つです。途中解約できないことはデメリットともいえますが、着実に老後資金を準備できることはメリットともいえるでしょう。税制優遇といったメリットも少なくありません。

しかし確定拠出年金をうまく活用するには知識が求められます。年金制度や手続きのルール、また税金や資産運用に関するものなど、確定拠出年金の理解に求められる知識は広範です。

これらの知識がないまま確定拠出年金を始めると思わぬ失敗につながってしまうかもしれません。とはいえ一から習得するには相当の時間がかかることが懸念されます。

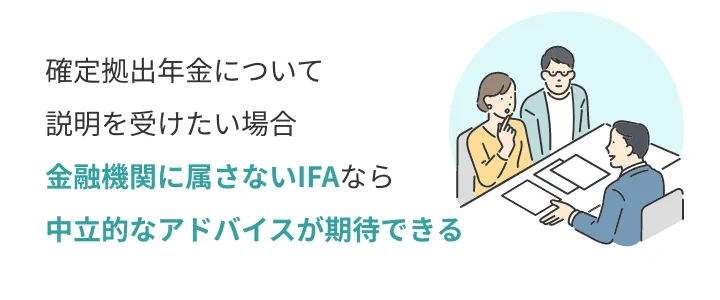

確定拠出年金制度について誰かに説明を受けたい場合は、IFA(Independent Financial Advisor)に相談してみてはいかがでしょうか。IFAとは金融機関から独立して活動する資産運用の専門家です。金融機関に属さないため中立的なアドバイスに期待できます。

IFAを探すなら、条件に合うIFAの無料紹介を受けられるサービス「資産運用の無料相談窓口」がおすすめです。IFAは全国に存在しますが、自分にぴったりのIFAを見つけるのは簡単ではありません。資産運用の無料相談窓口では独自の基準で信頼できるIFAを選定し、無料で紹介するサービスを提供しており、IFAとの相談料も無料です。

資産運用のアドバイザーをお探しならぜひ資産運用の無料相談窓口のご利用をご検討ください。

企業型確定拠出年金(DC)に関するよくある質問

確定拠出年金について、よくある質問に回答します。

Q.どのような商品を選択できますか?

A.

確定拠出年金の資産は元本確保型の商品と投資信託で運用できます。

元本確保型の商品とは定期預金や保険などです。価格変動リスクがないため安全に運用できます。

投資信託は株式や債券といった資産で運用される金融商品です。元本は保証されていません。その分リターンに期待できるため、資産を大きく増やせる可能性があります。

Q.企業が倒産した場合はどうなりますか?

A.

企業型確定拠出年金(企業型DC)の資産は、勤め先企業が倒産しても保全されます。

確定拠出年金の資産は、資産管理機関(信託銀行)が勤め先企業の資産とは分別して管理しています。破綻に伴う勤め先企業への請求は、加入者個人の年金資産には及びません。

Q.運用中に加入者本人が死亡した場合はどうなりますか?

A.

確定拠出年金の加入中に加入者が死亡した場合、遺族は死亡一時金を請求できます。死亡一時金の額は確定拠出年金の資産残高です。

死亡一時金の受取人は加入者本人があらかじめ指定できます。指定しない場合、請求できる遺族は法令上の支払い順位に従って決まります。

Q.年末調整を忘れた場合はどうすればいいですか?

A.

確定拠出年金の年末調整を忘れた場合、確定申告で還付を受けましょう。還付申告は、掛け金の支払いがあった年の翌年1月1日から5年間可能です。

なお、確定拠出年金で年末調整や確定申告が必要となる会社員は、個人型(iDeCo)の加入者で、かつ掛け金を加入者個人の口座から引き落としている人です。個人型確定拠出年金の掛け金を給与天引き(事業主払込)で支払っている場合、年末調整や確定申告は必要ありません。所得控除の手続きは勤め先企業が行うためです。

また企業型確定拠出年金(企業型DC)の場合、原則として年末調整や確定申告の必要はありません。事業主掛け金は所得控除の対象ではなく、所得控除の対象となる加入者掛け金(マッチング拠出)も手続きは勤め先企業が行うためです。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- NISA・iDeCoの活用術

-

-

NISA・つみたてNISA・新NISAの相談先はどこ?おすすめ3選と選び方のコツを解説

-

新NISAのデメリット7選と失敗談!やめとけと言われる理由と回避策を解説

-

【2026年】新NISAおすすめ銘柄3選|ランキングの罠と失敗しない証券会社の選び方

-

【比較表あり】銀行でNISAはやめたほうがいい?4大理由とおすすめ相談先、メリット・デメリットを解説

-

NISAを始めるタイミングはいつにすべき?手続きや運用のポイントを解説

-

新NISAは月いくら投資すべき?平均額や投資金額の決め方を解説

-

新NISAの成長投資枠を最大限活用!月間上限や非課税限度額を分かりやすく解説

-

新NISAは売却後に枠復活するって本当?仕組みや活用方法を解説

-

ジュニアNISA終了後に最適!新NISAで子どもの教育資金を賢く準備する方法

-

確定拠出年金とは?入らない方がいいって本当?その理由と加入するメリットを解説

-

iDeCoの節税効果をシミュレーション!メリットを感じられる人とは

-

【図解あり】iDeCoで月1万円の積立は意味ない?シミュレーション結果と損しないための注意点を解説

-

50歳から始める資産形成!iDeCoとNISAはどっちがお得?失敗しない運用のコツ

-

iDeCo(イデコ)の相談窓口はIFAがおすすめな理由とは?メリットなども解説

-

年金繰下げで大後悔?失敗する前に知るべき5つの罠とその避け方

-

- 資産運用の始め方・相談ガイド

- 投資の基本・はじめての資産運用

- ファイナンシャルプランナー(FP)相談のポイント

- 退職・老後など人生イベント別

資産形成対策 - 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策