閉じる

- トップ

- NISA・つみたてNISA・新NISAの相談先はどこ?おすすめ3選と選び方のコツを解説

NISA・つみたてNISA・新NISAの相談先はどこ?おすすめ3選と選び方のコツを解説

将来に向けた資産形成に関心が高まる中、毎年一定金額までの範囲内で購入した運用商品について非課税で運用できるNISA制度が注目を集めています。中にはすでにNISAを利用して運用をはじめている人も多いのではないでしょうか?

NISAの制度は2014年からスタートし、その後ジュニアNISAやつみたてNISAが登場しました。しかし、ジュニアNISAについては、新規の口座開設が2023年で終了し、それ以降は新規購入ができなくなります。

また、現在のNISAおよびつみたてNISAについても、2024年以降に制度の内容が大きく変わり、新しいNISAが始まることが知られています。

今回は、NISAを利用して運用するうえで適切な相談先の選び方や、相談する際の注意点について解説します。

目次

NISA・つみたてNISA・新NISAは相談先の選び方が重要

NISAの使い方を金融機関に相談するときは、相談先選びが非常に重要です。

なぜなら、NISA・つみたてNISA・新NISAでは、相談先金融機関によって選べる商品が異なるからです。

そのため、よく調べてから相談しないと「NISAを利用して買いたい商品が決まったのに、相談先に取扱いが無いせいで申し込めない」といった事態を招く可能性があります。

NISA・つみたてNISA・新NISAについて相談する際には、自分が購入したい金融商品を取り扱っている先、もしくは信頼して相談できる先かどうかを事前に判断する必要があります。

NISA・つみたてNISA・新NISAのおすすめ相談先3選

では、NISA・つみたてNISA・新NISAについて相談しようと考えた際には、どこに相談するのがいいのでしょうか。

ここでは、NISA・つみたてNISA・新NISAのおすすめの相談先について紹介します。

おすすめの相談先1:銀行

銀行は普段から預金や融資などで利用していることもあり、もっとも身近な金融機関です。特に各地に店舗がある銀行で口座を開設しているなら、通いやすく、利用しやすいと思えるのではないでしょうか。

銀行ではNISAで買える投資信託の他、定期預金や保険商品の取扱いもあり資産運用の相談も可能ですので、NISA・つみたてNISA・新NISAの相談も安心して行えます。

ただし、銀行で取り扱っている金融商品は、ほかの相談先と比べると少ない点や、ネット証券と比べると手数料が高めである点には注意しなければなりません。また、銀行では株式の取り扱いを行っていないため、NISAや新NISAを利用して株式を購入し、配当金や株式優待を受け取りたいと思っていても、銀行では購入できないことを覚えておきましょう。

おすすめの相談先2:証券会社

証券会社は、投資家に対して株式の売買仲介などを行う金融商品取引業者です。具体的には、株式や債券、投資信託などの購入はもちろん、売却の手続きも行えます。

取り扱う投資商品が多く、資産運用の専門家が在籍しているため、じっくりと相談できる点が証券会社の強みといえるでしょう。

大手の証券会社なら、支店が豊富に用意されているため、窓口に足を運んで対面での相談も可能です。

ただ、大手の総合証券会社の場合、銀行と同様に手数料が高めに設定されているほか、系列グループ会社の金融商品を積極的にすすめてくる可能性がある点には注意しなければなりません。

証券会社の営業員には各商品の販売ノルマが課されている場合もあるので、担当者からすすめられる商品が、必ずしも自分の希望に合うものでないこともあると理解しておきましょう。

ネット証券なら手数料が低く設定されていますが、対面での相談はできません。電話などでの簡単な相談に限られるため、投資初心者なので、できれば窓口でじっくり相談したいと考えている人や、ネット操作に不慣れな人には向いていません。

おすすめの相談先3:IFA(独立系ファイナンシャルアドバイザー)

IFA(独立系ファイナンシャルアドバイザー)とは、近年日本で増えつつある独立系の資産運用アドバイザーです。IFAを名乗るには、金融商品仲介業者として内閣総理大臣の登録を受ける必要があります。

NISAの相談先のなかでも一番のおすすめはIFAです。

IFA(金融商品仲介業者)は、名前のとおり、証券会社と投資家との間に立つ仲介者です。そのため、証券会社の営業よりも、中立的で公平な立場からアドバイスを行います。また、IFAにはFPのようにライフプランの相談が出来るだけでなく、FPにはできない、具体的なおすすめ商品の紹介などが可能です。IFAは、NISAなどの資産運用だけでなく、資産全体の相談ができる点が強みです。

IFAには銀行や証券会社の担当者のような異動や転勤がないため、せっかく信用して相談しても数年後に担当者が変わってしまうということはありません。また、資産運用の経験が豊富なプロに相談できるというメリットがあります。

ただし、IFAによって得意とする相談内容や、仲介先として提携する証券会社が異なる点には注意をしないといけません。

IFAへ相談する際は、インターネットなどで情報収集し、自分の相談内容にあうアドバイザーを見つけましょう。

NISA・つみたてNISA・新NISAの相談を避けた方が良い先はどこ?

一般的のお金の専門家と言われるアドバイザーであっても、NISA・つみたてNISA・新NISAの相談には適していない場合もあります。

例えば、NISAの対象となる株式や債券を取り扱っていない会社では、NISAやつみたてNISAの制度については説明が出来たとしても、具体的にどの商品がおすすめなのかといった具体的な提案ができません。

NISA口座は1人1口座しか作れません。そのため、せっかく相談をするのであれば、きちんとNISA・つみたてNISA・新NISA関連サービスを提供していて、NISAの専門知識や運用経験を持っている相談先を選びましょう。

そのような意味からも、これから紹介する相談先は避けた方が無難です。

NGの相談先1:保険会社・保険代理店

保険会社や保険代理店が取り扱うのは、主に保険商品です。もちろん保険商品の中にも運用を取り入れた変額保険などがありますが、運用商品としての種類は限られています。

既に保障は別に準備しており、新たな保障を加える必要がなければ、保険会社や保険代理店に相談する必要はありません。

また、取り扱う商品が保険商品のため、資産運用などの知識やNISA・つみたてNISA・新NISAの販売資格を持っていない人がほとんどですので、相談したうえで購入まで考えているなら、二度手間になってしまいます。

NGの相談先2:FP

FP(ファイナンシャルプランナー)とは、家計の見直しやライフプラン、住宅購入時の住宅ローンの組み方や老後資金の形成方法のほか、税金や保険、相続などについて相談できるお金のプロです。

しかし、FPの中には実務経験が少ない人もいるため、相談する際にはこれまでの相談実績や相談を受けた人の口コミなどを参考にしながら、慎重に選ぶ必要があります。

また、基本的にFPは運用商品の販売資格は持っていません。そのため、NISAの制度については説明できても、具体的な商品の案内まで行うことはできません。NISAの具体的な運用方法についても相談したいのであれば、販売資格も持つアドバイザーに相談するよう注意しておきましょう。

NGの相談先3:マネースクール

運用初心者向けに開催されているマネースクールは、無料で開催されることが多く、内容も分かりやすいため、参加しやすいと感じるかもしれません。

しかし、講師のなかには実務経験がなかったり、知識が古いままになっていたりするケースもあります。その場合、NISAについて細かい内容まで教えてもらえない可能性も考えられます。

また、マネースクールはさまざまな勧誘の場所として使われることが多いため、参加する際には注意しておきましょう。

NISAの相談前におさえておくべき4つの基本

NISA・つみたてNISA・新NISAの相談をする前に、おさえておくべき基本があります。

ここでは、基本となる4つの項目について、詳しく解説します。

まずはNISAの種類と基本を把握しておく

ここではまず、NISAの種類と基本について解説します。特に既存のNISA・つみたてNISAと、2024年から始まる新NISAの違いについてはしっかりと理解しておきましょう。

既存のNISA

既存のNISAは一般NISAとも呼ばれ、年間120万円までの非課税枠が設けられています。非課税期間は5年間ですが、その後ロールオーバーをすることで、翌年の年間投資枠に移行できるというメリットがあります。

また、購入できる銘柄も株式や投資信託など幅広く設定されています。

つみたてNISA

つみたてNISAは自分で決めた額を定期的に購入していく方法で、年間40万円までの非課税枠が設けられています。非課税期間は20年間と長く、購入できる商品については比較的安定した運用が可能だと国税庁が認めた投資信託に限られる点が既存のNISA(一般NISA)と異なっています。

既存のNISA(一般NISA)とつみたてNISAの違いについて、表にまとめましたので参考にしてください。

| 既存のNISA(一般NISA) | つみたてNISA | |

|---|---|---|

| 年間非課税枠 | 120万円 | 40万円 |

| 非課税保有期間 | 5年間 | 20年間 |

| 投資対象商品 | 上場株式、ETF、公募株式投信、REITなど | 金融庁が認めた一定の投資信託 |

| 購入方法 | 通常もしくはつみたて | つみたて |

| 払い出し制限 | なし | なし |

なお、既存のNISA(一般NISA)とつみたてNISAは併用できません。NISAの制度が利用できるのは20歳以上ですが、2023年1月以降は成人年齢が18歳に引き下げられたことに伴い、18歳以上なら利用可能となっています。

新NISA

2024年1月から始まる新NISA制度は、従来のNISA制度に比べ年間の非課税枠が拡大されたほか、非課税期間も恒久化されることになりました。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間非課税枠 | 240万円 | 120万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 投資対象商品 | 上場株式、投資信託など | 金融庁が認めた一定の投資信託 |

| 購入方法 | 通常もしくはつみたて | つみたて |

| 払い出し制限 | なし | なし |

新NISAでは成長投資枠とつみたて投資枠の併用が可能ですので、年間最大360万円の非課税枠が用意されることになります。

ただし、非課税で保有できる枠には限度が設けられており、成長投資枠とつみたて投資枠合計で1,800万円(そのうち成長投資枠は1,200万円)となっています。

また、2023年までのNISAについては、新NISAとは別枠で従来の制度に基づいた非課税措置が適用されます。

NISAを活用する目的や目標を明確にする

資産運用の目的や目標によって、とるべき方法は異なります。

NISAを行うにあたって、「なんのためにNISAを活用し資産運用を行うのか」を考えてみましょう。

目的や目標をはっきりさせたうえで相談すると、相談先で適切なアドバイスを受けやすくなります。

NISAの予算を考える

NISAだけに言えることではありませんが、運用はあくまでも余剰資金で行うことが大切です。

そのためにも、毎月の収支状況を確認し、生活防衛資金として最低でも3ヶ月分、できれば6ヶ月分の生活費を預貯金で確保しておき、それを除いた余剰資金の範囲内でNISAに投資する予算を決めましょう。

NISAの他にどのような資産運用の手段があるのか知っておく

資産運用方法はNISAだけではありません。NISA以外にどのような資産運用方法があるのかについて知っておくことも大切です。

| 特徴 | メリット | デメリット | |

|---|---|---|---|

| 株式 | 企業が資金調達のために発行する株を購入する方法 |

|

|

| 債券 | 国や地方自治体、会社などが、資金調達の目的で発行するもの。満期と利率が決まっている |

|

|

| REIT | 不動産投資信託といわれるもので、投資家から集めた資金で不動産投資を行う投資信託 |

|

|

| 生命保険 | 死亡保障や医療保障などがあり、保障内容に応じた保険金や給付金が受け取れる |

|

|

| iDeCo | 私的年金制度の1つ個人型確定拠出年金と呼ばれる。 |

|

|

NISA以外にも上のような運用方法があることを理解し、自分に合った運用方法を見つけるようにしましょう。

株式

株式とは、企業が資金調達のために発行するもので、原則として100株単位での購入となるため、銘柄によっては高額な資金が必要です。しかし、証券会社によっては単元未満株やミニ株を取り入れており、小額の資金での購入も可能です。株式投資には、配当金を受け取ったり、株式優待を受け取ることができるというメリットも存在します。

株価は企業の経営状況だけでなく、世界情勢などの影響を受けるため、経済の動きに注目したり、いろいろな知識を身に付けたりして運用に取り組む必要があります。

債券

債券とは、国や県、企業などが資金を調達するために、投資家からお金を借りる際に発行する証券です。簡単に言えば借用証書のようなものなので、発行元がつぶれてしまわない限りは、基本的に元本が保証されます。

主な種類には、国が発行する国債、地方公共団体が発行する地方債、企業が発行する社債などがあり、なかでも日本国が発行する個人向け国債は、安定性が高い資産と言われています。

ただし、安定性が高い分、他の投資方法と比べて利回りが低いな事や、外貨建て債券の場合は為替の影響を受けることなどには注意が必要です。

REIT

REITとは、不動産投資信託の略称で、投資家から集めた資金を運用会社が不動産に対して投資を行い、それで得た利益を投資家に還元する仕組みです。

比較的高利回りが期待できるほか、現物の不動産投資に比べ、小額から投資ができる点が魅力です。

ただし、投資商品である以上、元本が保証されていない点には注意しなければなりません。

生命保険

生命保険商品には貯蓄型と掛け捨て型の2種類があります。貯蓄型の多くは死亡保険で、終身保険や養老保険のほか、個人年金保険などがあります。

長期間の保障を得ながら、将来に向けて確実に貯蓄することができますが、掛け捨て型の保険と比べると保険料が高くなるほか、途中で解約した際の解約返戻金が、払い込んだ保険料よりも少なくなる可能性がある点に注意しておく必要があります。また、保険商品の中には、保険に資産運用を組み込んだ変額保険という商品も存在します。変額保険の場合、運用結果が良ければ通常の保険よりも高額な満期保険金を受け取れる可能性がありますが、逆に、運用結果が悪ければ、受け取れる金額が少なくなってしまうリスクがあります。

iDeCo

iDeCoは私的年金制度の1つで「個人型確定拠出年金」の略称です。属性によって定められた掛金の上限までの範囲内で掛金を設定し、運用していく仕組みで、運用期間の運用益は非課税扱いになります。

また掛金が全額所得控除の対象になるほか、受取時にも税制の優遇が受けられます。

原則として60歳まで引き出せない点がデメリットですが、老後資金の形成方法としておすすめの運用方法です。

NISAの相談先を選ぶときのポイントを解説

NISAの相談先を選ぶ際には、どのような点に注意しておくべきなのでしょうか。

ここではNISAの相談先を選ぶ際のポイントについて解説します。

初心者でも相談しやすい環境か

相談先が初心者向けなら、担当者が分かりやすく丁寧に教えてくれます。せっかく相談するのであれば、基礎からじっくり学びたいと思うでしょう。

また、説明を聞くだけでなく、分からない点について納得できるまで質問することも大切です。

そのためにも質問しやすく、また、質問に対して親身に回答してくれる相談先を選ぶようにしましょう。

商品や運用に対するアドバイスが中立的か

銀行や証券会社だと、自社グループ商品の販売ノルマが存在し、それを達成するために、相談者に合わない商品をすすめるケースがあります。自分に合わない運用商品で運用を行っても、期待している目的を果たすことはできません。

そのため販売ノルマがあるような相談先は避け、相談する側の状況を理解したうえで中立的なアドバイスをしてくれる相談先を選ぶことが大切です。

できれば、複数の商品を紹介し、比較しながら提案してくれる相談先を選ぶことをおすすめします。

運用経験を持つ専門家に相談できるか

自分で運用したことがない人が、運用の相談に乗れるはずがありません。運用経験があれば、NISAに関する知識だけではなく、NISA口座の開設手続きなど細かい点まで説明してくれるでしょう。

相談先が運用経験を持っているかどうかを知るためにも、これまでの運用経験を尋ねてから、最終的に相談するかどうかを判断するようにしましょう。

サポートを長期的に受けられるか

相談は1度で終わりではありません。その後のアフターフォローをきちんとしてもらえるかも重要なポイントです。

銀行や証券会社だと、異動があるため、担当者が2年~3年で変わってしまうことも考えられます。

その点、独立系のアドバイザーなら異動はありませんので、長期的なアフターフォローが望めるでしょう。

運用は長期的な視点で行うものですので、きちんとしたフォロー体制が整っている相談先を選ぶと安心です。

NISAについて相談した後の一般的な流れとは

NISAについて相談した後の一般的な流れは以下のとおりです。

- 相談者の資産運用目的や、希望する人生設計についてヒアリングを行う

- ライフプランを作成する

- 資産運用を提案する

- 提案内容を実施する

まず、相談先の担当者が、相談者が何のためにNISAで資産運用を行いたいのか、将来的にどんなことに資産を使いたいのかなどを詳しくヒアリングします。場合によっては持参物が必要なケースもありますので、事前に準備しておきましょう。

聞き取った内容を基に、ライフプランの作成を行います。ライフプランを作成することで、現状や今後の計画が可視化され、やらなければならないことが明確になります。

ただし、相談先によっては資料作成費用が別途必要になるケースもありますので、事前に料金体系を確認しておきましょう。

ライフプランを作成したら、それを実現するための資産運用方法を提案します。その際には、運用におけるリスクを十分に理解したうえで、最終的にどのような運用方法を取り入れるかを決めるようにしましょう。

運用方法が決まったら、運用商品を購入し、実際に運用を開始します。もちろん定期的なフォローを受けることも大切です。

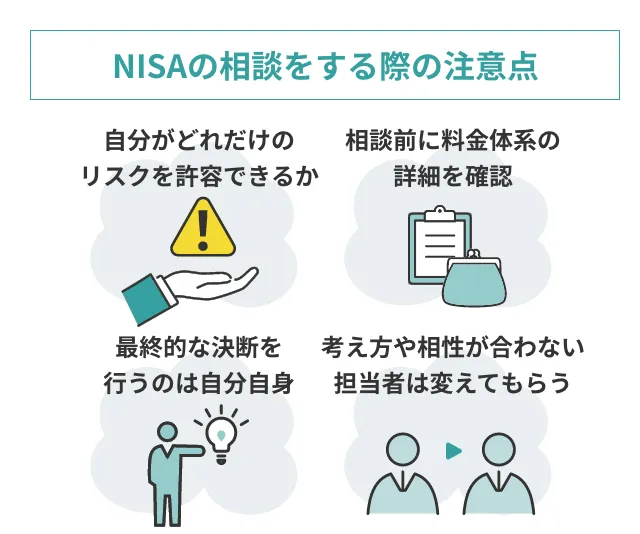

NISAの相談をする際の注意点を解説

NISAの相談をする際には、以下の4つの点に注意しておきましょう。

あらかじめリスクの許容度を確認しておく

NISAをはじめとした運用商品には、リスクがあります。資産運用において、リスクとは値段の上下の振れ幅を指します。つまり、リスクが大きい商品とは、値動きが大きい商品という事です。大きなリターンを求めるということは、大きなリスクを抱えるということです。

ハイリターン・ローリスクの運用商品は存在しません。

そのことをしっかりと理解し、さらに自分がどれだけのリスクを許容できるのか、つまりどの程度の値動きまでであれば心配せずに運用を続けられるのかを確認しておくことが大切です。そうすることで、どのような運用商品を購入するかの判断がしやすくなります。

料金体系をチェックする

銀行や証券会社などの金融機関なら、ほとんどの場合無料で相談が可能です。多くの場合こういったアドバイザーは、無料でライフプランの相談を受け付ける代わりに、相談後に手数料のかかる運用商品を提案することで報酬を得ています。

FPやIFAへの相談も無料の場合が多いですが、相談自体が有料の会社も有りますので、相談前に料金体系の詳細を確認しておきましょう。

料金体系はホームページで確認できますし、もっと詳しい内容を知りたければ、電話やメールなどで問い合わせておきましょう。

決断は自分で行う

相談先は、あくまでもNISAについて相談するところであって、最終的な決断を行うのは自分自身です。

「提案されたから」ではなく、自分自身で考えたうえで、購入するNISAの商品を選ぶようにしましょう。

運用は自己責任だということを常に心に置いておくことが大切です。

必要に応じて担当者を変更する

相談先の担当者も1人の人間です。そのため、考え方や相性が合わない可能性も考えられます。

考え方や相性が合わないなと思ったなら、遠慮せずに相談先に伝え、担当者を変えてもらいましょう。相性が合わない担当者と相談する時間ほど無駄な時間はありません。

まとめ

NISAの制度は、2024年に大きく変わることもあり、このタイミングで始めてみようと思っている人も多いでしょう。

ただ、始めるにあたってどのようにしたら分からない場合は、今回で紹介した相談先を頼ってみましょう。その際には、相談先を選ぶ際の注意点や、相談を行ううえで心がけておくべきことをしっかりと理解したうえで相談することが大切です。

相談先選びに迷った際には、「資産運用の無料相談窓口」の利用もおすすめです。

「資産運用の無料相談窓口」では、相談したい内容についてコンシェルジュがおうかがいし、1人1人に合ったアドバイザーを紹介してくれます。

NISAの相談相手選びに迷った際にはぜひ利用してみましょう。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- NISA・iDeCoの活用術

-

-

NISA・つみたてNISA・新NISAの相談先はどこ?おすすめ3選と選び方のコツを解説

-

新NISAのデメリット7選と失敗談!やめとけと言われる理由と回避策を解説

-

【2026年】新NISAおすすめ銘柄3選|ランキングの罠と失敗しない証券会社の選び方

-

【比較表あり】銀行でNISAはやめたほうがいい?4大理由とおすすめ相談先、メリット・デメリットを解説

-

NISAを始めるタイミングはいつにすべき?手続きや運用のポイントを解説

-

新NISAは月いくら投資すべき?平均額や投資金額の決め方を解説

-

新NISAの成長投資枠を最大限活用!月間上限や非課税限度額を分かりやすく解説

-

新NISAは売却後に枠復活するって本当?仕組みや活用方法を解説

-

ジュニアNISA終了後に最適!新NISAで子どもの教育資金を賢く準備する方法

-

確定拠出年金とは?入らない方がいいって本当?その理由と加入するメリットを解説

-

iDeCoの節税効果をシミュレーション!メリットを感じられる人とは

-

【図解あり】iDeCoで月1万円の積立は意味ない?シミュレーション結果と損しないための注意点を解説

-

50歳から始める資産形成!iDeCoとNISAはどっちがお得?失敗しない運用のコツ

-

iDeCo(イデコ)の相談窓口はIFAがおすすめな理由とは?メリットなども解説

-

年金繰下げで大後悔?失敗する前に知るべき5つの罠とその避け方

-

- 資産運用の始め方・相談ガイド

- 投資の基本・はじめての資産運用

- ファイナンシャルプランナー(FP)相談のポイント

- 退職・老後など人生イベント別

資産形成対策 - 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策