閉じる

- トップ

- 【資産運用】1億円の運用おすすめ方法を紹介!利回りシミュレーションも

【資産運用】1億円の運用おすすめ方法を紹介!利回りシミュレーションも

ある程度まとまった金額の資産をお持ちの場合、どのような方法で運用すべきか迷われる方もいるのではないでしょうか?運用にまわせる資金が多ければ、その分運用の選択肢は広がります。

本記事では1億円の資産運用で「どのくらい増やせるのか」知ってもらうために、資産利回り別のシミュレーションを紹介したうえで、おすすめ運用方法をご紹介します。運用方法ごとの特徴やメリット・デメリットがわかるので、自分にあった運用方法を知りたい方はぜひ参考にしてみてください。

目次

【利回り別】1億円の運用シミュレーション

1億円を運用する場合、そのお金を丸ごと預金だけに置いておくという方は少ないかもしれません。預金先の金融機関が破綻した時のリスクなどをふまえて、他の運用方法も検討するはずです。

ここでは想定利回りの異なる「債券」「国内株式」「投資信託」の3つの運用例を挙げて、1億円でどの程度資産が増やせるかシミュレーションします。利回りの違いで増やせるお金がどの程度違うのか、チェックしてみましょう。

【利回り0.44%】債券の場合

債券で1億円を運用する場合、増やせるお金は以下のとおりです。ここでは債券の一種である社債の平均的な利回りで計算しています。

| 運用期間 | 合計 (元本+利益) |

うち利益部分 |

|---|---|---|

| 1年 | 1億44万円 | 44万円 |

| 5年 | 1億222万円 | 222万円 |

| 10年 | 1億449万円 | 449万円 |

- ※単利(税引き前)

詳しい特徴は「債券」で解説します。

【配当利回り2%】国内株式の場合

国内株式で1億円を運用する場合、増やせるお金は以下のとおりです。

| 運用期間 | 合計 (元本+運用益) |

うち運用益部分 |

|---|---|---|

| 1年 | 1億200万円 | 200万円 |

| 5年 | 1億1041万円 | 1041万円 |

| 10年 | 1億2190万円 | 2190万円 |

| 20年 | 1億4860万円 | 4860万円 |

| 30年 | 1億8114万円 | 8114万円 |

- ※複利計算、1万円未満は四捨五入(税引き前)

国内株式とは株式投資のなかでも、日本国内の株式に投資する運用方法です。

詳しい特徴は「株式投資」で解説します。

【トータルリターン5%】投資信託の場合

投資信託で1億円を運用する場合、増やせるお金は以下のとおりです。投資信託の平均的なトータルリターンは年2〜8%程度ですが、下記シミュレーションではその間をとった5%で計算しています。

| 運用期間 | 合計 (元本+運用益) |

うち運用益部分 |

|---|---|---|

| 1年 | 1億500万円 | 500万円 |

| 5年 | 1億2763万円 | 2763万円 |

| 10年 | 1億6289万円 | 6289万円 |

| 20年 | 2億6533万円 | 1億6533万円 |

| 30年 | 4億3219万円 | 3億3219万円 |

- ※複利計算、1万円未満は四捨五入(税引き前)

投資信託とは投資家から集めたお金をまとめて、投資のプロがさまざまな金融商品で運用する商品です。

詳しい特徴は「投資信託」で解説します。

1億円の資産運用をする際に知っておきたいこと

1億円の資産を運用する場合、どのような点に注意すればよいのでしょうか?ここでは気を付けたい3つのポイントをご紹介します。

資産を減らさないことを意識する

1億円というまとまったお金を運用する際は、「資産を減らさないこと」が大切です。元手の金額が大きいほど、少しの値動きでもその影響は大きくなるためです。

元手が少なくて積極的に増やす必要がある場合、一定のリスクを取って運用するのは一案です。しかしすでにまとまった資金がある場合、リスクを抑えつつ守りながら運用するということを意識してみましょう。

前段でご紹介した債券のシミュレーション結果でもわかるように、低い利回りでも長期間運用することで1000万円以上の利益を得ることも可能なのです。

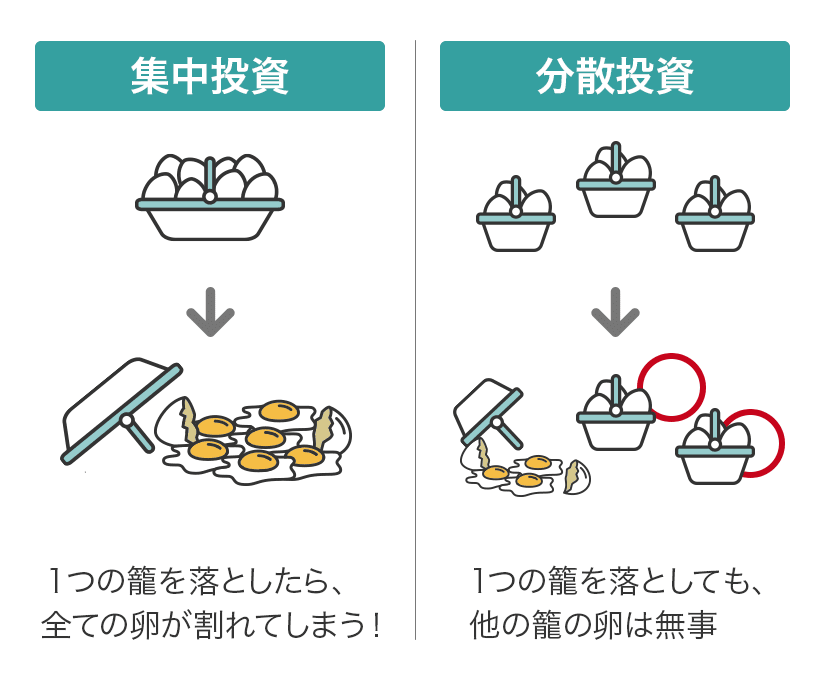

リスクと上手に付き合う

資産運用においてリスクのない商品はありません。高いリターンを求めようとすると、その分リスクも高くなります。一方でリスクの低い商品は、リターンも限定的です。

しかし同じ商品で運用する場合でも、できる限りリスクを抑えながら資産運用する方法はあります。代表的なのは以下3つの方法です。

リスクを抑えながら資産運用する代表的な方法

- 資産(銘柄)の分散

- 時期(時期)の分散

- 長期保有

資産の分散は、一つの金融資産にまとめて投資するのではなく、複数の資産に分けて投資する方法です。たとえば1億円を1つの株式(銘柄)で運用する場合、その銘柄が30%値下がりすると3000万円の損失が出てしまいますが、銘柄を分散して運用していればその分値下がりの影響を抑えられるのです。

投資する時期を複数回に分ける方法も有効です。株価や金融商品の買い時を見極めるのはプロでも至難の技ですが、購入時期を分散することで大きく損をするリスクを抑えられます。

長く資産を保有することも価格変動リスクを抑える効果があります。短期間で見ると大きく価格が変動していても、長期的にはこの変動が緩やかになる傾向があるためです。

ポートフォリオについて理解する

安定的に資産運用をするためには、ポートフォリオを理解する必要があります。ポートフォリオとは、金融資産の組み合わせのことです。ポートフォリオは複数の種類の金融資産で運用することを前提としており、前述した「分散投資」が基本となっています。

ポートフォリオは個人の資産運用に限った話ではありません。たとえば公的年金の一部を運用しているGPIFでは、国内債券・外国債券・国内株式・外国株式をそれぞれ4分の1の割合としたポートフォリオを用いて運用しています。私たちの年金も間接的に株式や債券で運用されているのです。

個人のポートフォリオでは、ライフプランやリスク許容度に応じて、あるべき株式や債券の比率は異なります。同じ1億円の資産を持っている人でも、最適なポートフォリオは人によって異なるため、「1億円の資産運用にはこのポートフォリオがおすすめ」と一概にいうことはできません。

1億円の資産運用ポートフォリオ例

ここでは1億円の資産運用のポートフォリオ例として、資産運用アドバイスの専門家「IFA」に相談に来た人の事例を紹介します。相談者の状況やリスク許容度、資産運用の目的などによって、適したポートフォリオが異なることをご理解いただけるのではないでしょうか。

9000万円の相続遺産の解決事例・専業主婦(50代)

最初に専業主婦の方が相続で約9000万円の遺産を相続した事例をご紹介します。

【相談者のプロフィール】

- 50代 専業主婦

- 家族構成:夫、妻(相談者)、子ども2人

- 年収:夫800万円、妻0円

【相談の経緯や状況】

- 5年前に約9000万円の遺産を相続したのを機に資産運用をはじめた

- 投資信託(毎月分配型、テーマ型)、仕組債※、個別株で運用していたが、トータルで利益は出ていない

- 金融機関の勧めで購入した商品の運用成果が低迷していることに納得がいかない

【資産運用の目的、考え方】

- 2人の娘に資産を残したい

- 自分の相続の際に取引金融機関が多く苦労したので、娘たちに同じような手間をかけさせたくない

- 年に1回友人と海外旅行に行く費用として20万円程度が必要

【ポートフォリオの提案】

- 現在の資産を減らさず、投資信託の分配金を活用して少しずつ娘たちに贈与する

- すでに持っている投資信託は元本から配当金が支払われるタイプなので、運用益のみを原資として配当されるタイプの投資信託に乗り換え

- 投資信託で価格変動の大きな商品は手放す

- 投資信託の売却で得た1000万円と定期預金からの3000万円で、4000万円分の投資信託を購入→合計年100万円(税引き後)のリターンが期待できるポートフォリオを組む

- 預金からの1000万円で2つの社債を購入→3%前後の利回りが狙えるポートフォリオを組む

- 年20万円の旅行費用は*社債の利息から捻出(現在の資産は減らさない)

- すでに保有している仕組債※は途中で売却すると大きな損失が出る可能性あり。満期も近いのでそのまま保有

- ※一般的な債券にスワップやオプションなどの「デリバティブ(金融派生商品)」を組み込んだ債券

| 相談前 | 相談後 | |

|---|---|---|

| 普通預金・定期預金 | 6000万円 | 2000万円 |

| 株式 | 800万円 | 800万円 |

| 投資信託 | 1000万円 | 4000万円 |

| 不動産(自己住居) | 4000万円 | 4000万円 |

| 債券(仕組債) | 2000万円 | 2000万円 |

| 債券(社債) | ー | 1000万円 |

| 資産合計 | 1億3800万円 | 1億3800万円 |

1億円の資産運用事例・開業医(60代)

次はセミリタイア後の開業医の資産運用事例です。

【相談者のプロフィール】

- 60代 開業医

- 家族構成:夫(相談者)、妻、子ども2人

- 年収:夫1800万円、妻0円、家賃収入120万円

【相談の経緯や状況】

- 医師である息子に経営しているクリニックをバトンタッチし、診療が週2日程度に減った。

- それまでは1億円の資産があっても使う暇がなかったが、これからは余暇を楽しみたい

- 夫婦で旅行に出かけるようになり、これまでは預貯金一辺倒だったが資産運用も始めた

- 経営するクリニックの税務顧問を務める会計事務所からの紹介

【資産運用の目的、考え方】

- 社会や経済に対する関心が高い

- 今は証券会社に勧められた上場株式の公募案件を保有しているだけだが、今後は自分で銘柄を選んで投資をしたい

【ポートフォリオの提案】

- 1億1000万円の資金でコア・サテライト運用※をスタート

- 柱となるコア運用に9000万円を投資(安定したリターンが期待できる債券に6000万円、投資信託を活用した国際分散投資に3000万円)

- 債券は社債を組み合わせ、年250万円(税引き前)の利息を得られるポートフォリオを組む(利息で年2回ほど海外旅行費を賄える想定)

- 債券は複利効果がなく資産が成長する余地も大きくないため、投資信託の3000万円では、高い成長が期待できる外国株式(米国株中心)の投資信託3本に分散投資

- サテライト運用として、1000万円で国内株式に挑戦

- 残りの1000万円は預貯金に置く

- ※資産を守る役割を持つ「コア」部分と、リスクを取って積極的にリターンを狙う「サテライト」部分に分けて運用する投資戦略

| 相談前 | 相談後 | |

|---|---|---|

| 普通預金・定期預金 | 1億円 | 1000万円 |

| 株式 | 1000万円 | 1000万円 |

| 投資信託 | ー | 3000万円 |

| 債券(社債) | ー | 6000万円 |

| 不動産(自己住居) | 5000万円 | 5000万円 |

| 不動産(投資用) | 1億円 | 1億円 |

| 資産合計 | 2億6000万円 | 2億6000万円 |

6000万円の資産運用解決事例・10年以上の投資経験がある男性(70代)

最後は、10年以上の投資経験があるものの運用がうまくいっておらず、投資に怖さを抱いている相談者の事例です。

【相談者のプロフィール】

- 70代 無職

- 家族構成:夫(相談者)、妻、子ども2人

- 年収(年金収入):夫204万円(月17万円)、妻132万円(月11万円)

【相談の経緯や状況】

- 証券会社の勧めで購入した投資信託で損をしている

- 投資資金は6000万円だったが、現在の評価額は当初の半分の3000万円

- 元本がどんどん目減りするもなかなか売却できず、どうしたらいいのか分からない

【資産運用の目的、考え方】

- 「投資は怖い」が「損をした分は取り戻したい」と感じている様子

- 安定した運用の中でも利益を追求したい

- 結婚を控えた娘のために挙式や住宅購入の資金を援助したい

【ポートフォリオの提案】

- 投資にネガティブな印象を抱いているため、ハイリスク・ハイリターンな投資は避ける

- 価格変動の小さい債券を中心とし、一部で利益を追求できる商品も組み込む方針

- 社債を4000万円分購入(原資は普通預金3000万円と、投資信託の一部売却1000万円)

- 残りの投資信託は、現在のテーマ型ファンドから、米国株とバランス型のファンドへ乗り換え(米国株で利益を追求しながらバランス型ファンドで安定した運用を目指す)

- 挙式や住宅購入資金の援助などの意向をふまえて、普通預金には5000万円を残す

| 相談前 | 相談後 | |

|---|---|---|

| 普通預金・定期預金 | 8000万円 | 5000万円 |

| 株式 | 2000万円 | 2000万円 |

| 投資信託 | 3000万円 | 2000万円 |

| 債券(*社債) | ー | 4000万円 |

| 資産合計 | 1億3000万円 | 1億3000万円 |

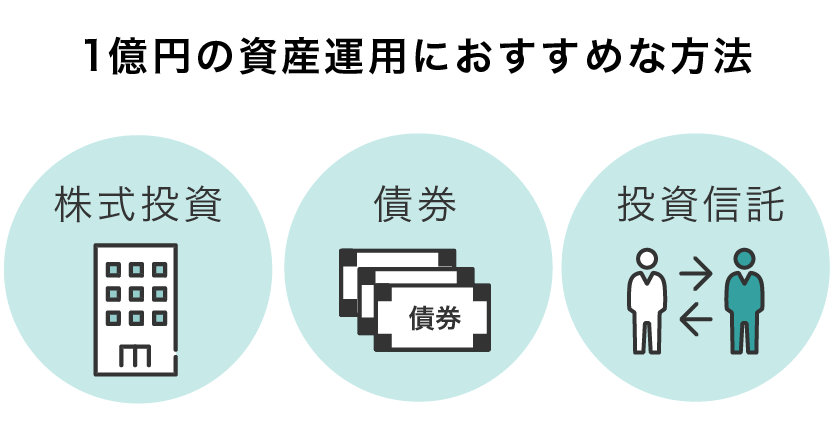

1億円の資産運用におすすめの方法3つ

ここでは1億円の資産運用におすすめの3つの方法を紹介します。下表にそれぞれの方法の特徴をまとめたので、こちらも参考にしながら、どのような方法で運用できそうか検討してみてください。

| 資産運用 方法 |

運用期間※1 | リスク・ リターン※2 |

最低投資額 | 難易度 (専門知識・労力) |

|---|---|---|---|---|

| 株式投資 | 短~長 | 中~高 | 10万円程度~ | 中~高 |

| 債券 | 中~長 | 国内債券:低 海外債券:低~高 |

1万円程度~ (債券の種類によって異なる) |

低~中 |

| 投資信託 | 長 | 低~高 | 1万円程度~ (ネット証券などでは数百円から購入可能) |

低 |

- ※1 短:数カ月~3年程度、中:3年~10年程度、長:10年以上

- ※2 低:年利2%未満、中:年利2%~8%程度、高:年利8%以上

- ※上表はあくまで一般的な目安です。

株式投資

株式投資は、企業が発行する「株式」を購入して利益を狙う運用方法です。株式投資で得られる利益には、値上がりした株式を売却することで得られる「キャピタルゲイン」と、保有期間中に配当金として得られる「インカムゲイン」の2種類があります。

このほかに、その企業の商品やサービス利用券がもらえる「株主優待」が受けられるところもあります。

株式投資のメリット・デメリットは以下のとおりです。

株式のメリット

◎株式のデメリット

×

- 値上がり益が狙える

- 配当金や株主優待が期待できる

- 取引価格が分かりやすい(市場時価)

- どの銘柄に投資するか目利きが必要

- 値動きが激しい

- 売買手数料がかかる

- 企業が倒産するとお金が戻らない

【1億円円運用】株式の配分

- 銘柄が選べるなら積極的なリターンを目指して投資もあり

- 相場チェックや情報収集が手間なら株式に投資できる投資信託で保有しても

株式投資では一般的に預金より高い利回りが狙えます。東証に上場している株式の平均的な利回りは2%程度で、これは銀行の定期預金金利の約1000倍の利回りです。

ただし、個別の銘柄に投資する株式投資では値動きが激しい点には注意が必要です。例えばリーマンショック時は最大4割程度、コロナショックでは最大3割程度、日経平均株価が下落しています。

経済状況や企業の業績によっては大きく株価が下がる可能性があることを知っておきましょう。

債券

債券は国や地方自治体、企業などが、投資家から資金調達するために発行する有価証券です。債券の保有者に対して毎年または半年ごとに利息が支払われ、満期時には額面金額が支払われる仕組みです。

債券には国や地方自治体などの公的機関が発行する「公共債」と、民間の企業が発行する「社債」があります。さらに、「外国債券(発行体、発行場所、通貨のいずれかが外国の債券)」もあります。

債券投資のメリットとデメリットは以下の通りです。

| 債券のメリット 〇 |

債券のメリット × |

|

|

|---|

外国債券の場合にはさらに2つのリスクがあります。

- 換金時に為替レートの変動により為替差損が生じる可能性がある(為替変動リスク)

- 発行体の所在する国・地域の政治・経済環境により価格変動等が発生する可能性がある(カントリーリスク)

投資信託

投資信託は投資家(購入者)から集めたお金を、「ファンドマネージャー」と呼ばれる投資のプロが投資家に代わって運用する金融商品です。投資対象は株式、債券、リート(不動産投資)など多岐にわたります。投資する地域も国内、海外(米国、ヨーロッパ、新興国等)と商品によってさまざまです。

投資信託のメリット・デメリットは以下のとおりです。

投資信託の

メリット

◎投資信託の

デメリット

×

- 株式や債券など多様な資産に投資できる

- 専門家が銘柄を選んで運用してくれる

- 少額から投資可能(100円~)

- 元本保証はないが分散投資でリスク軽減

- 手数料がかかる(販売手数料、信託報酬など)

- 運用結果次第で元本割れする可能性がある

【1億円円運用】投資信託の配分

- 運用はプロ任せ&分散投資でリスク軽減、主要な運用手法としておすすめ

- 1億円円運用時の配分の核と考えて◎

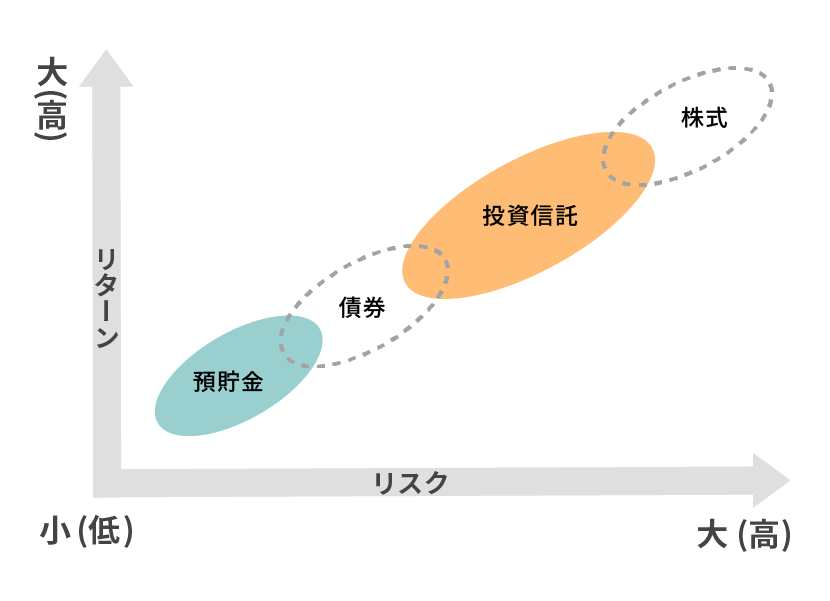

投資信託は複数の銘柄に投資するので、1つの商品でも分散投資の効果が得られます。投資信託は投資先によってリスク・リターンの特性が異なりますが、一般的に株式投資と債券の間に位置づけられると考えてよいでしょう。

投資信託の商品数は豊富で、証券会社で一般の人が買える本数は約6000本もあります。多くの商品のなかから自分に合った商品を見極めるのは難しい、と感じる人もいるかもしれません。

そのような方には、資産運用の無料相談サービス「資産運用の無料相談窓口」をおすすめします。ご自身の資産状況と目標から逆算して、最適な資産運用法を無料で提案して貰えます。

1億円を持っている人に舞い込みやすい危険な話

一定の資産を持っている人には、さまざまな投資の話が舞い込みやすくなります。しかし正しい知識を持っていないと、勧められた商品をよくわからないまま買ってしまい損をすることもあります。

ここでは1億円を持っている人に舞い込みやすい危険な話をいくつかご紹介します。資産運用で失敗しないために、ぜひ参考にしてみてください。

マンション投資

【起こりうる危険なこと】

- 実際に得られる利益が思ったより少ない(表面利回りと実質利回りの違い)

- 入居者が見つからず安定的な収入が得られない

マンション投資とは不動産投資の一種で、ワンルームマンションやアパートなどの物件を購入し、賃貸することで家賃収入を得る資産運用の方法です。上場企業に勤務しているサラリーマンや経営者などをターゲットに勧誘電話がかかってくることもあるでしょう。

マンション投資で失敗しないためには、「表面利回り」と「実質利回り」の違いを知っておくことが大切です。

| 表面利回り | 年間の家賃収入に対する物件価格の割合 計算式:年間家賃収入÷物件価格×100 |

|---|---|

| 実質利回り (NOI利回り) |

年間の家賃収入から運営管理費を差し引いた金額に対する物件価格の割合 計算式:(年間家賃収入-運営管理費※)÷物件価格×100 |

- ※管理費、修繕費、固定資産税、仲介手数料など

マンション投資の営業や広告では、表面利回りが紹介されていることが一般的です。しかし実際にどのくらいの利益を得られるか知りたい場合は、運営管理費を差し引いた実質利回りを見たほうが現実的です。

マンション投資には運営管理費がかかるため、実質利回りは表面利回りより数%低くなります。表面利回りの高さだけに惑わされず、実質利回りも調べたうえで検討しましょう。

またマンション投資には、入居者が見つからず家賃収入が得られない「空室リスク」にも注意が必要です。安定的に家賃収入を得るためには、物件のエリアを見極める、入居したいと思われるような設備投資やリフォームをするなどの工夫も忘れないようにしましょう。

高金利の外国債券

【起こりうる危険なこと】

- 価格下落リスクが高い

- 為替コストが見えにくい

外国債券は、一般に発行者、発行市場、通貨のいずれかが海外である債券のことです。国内で外貨建てで発行される債券や、海外で円建てで発行される債券も外国債券に含まれます。

外国債券は、証券会社などから資産運用として勧められることも多い商品です。しかし高金利の外国債券には注意が必要です。債券の発行体の信用力を示す「格付け」が低いほど、金利が高くなる傾向があるためです。格付けが低い外国債券は、デフォルト(債務不履行)の可能性が高いなどの理由から価格下落リスクが高くなります。

また外貨建ての外国債券では為替コスト(為替スプレッド)にも気を付けましょう。為替コストは、通貨を両替する際にかかる手数料です。基本的に買付時には買付金額に加算され、利払い時や償還時には支払われる金額から差し引かれる見えにくいコストです。為替コストは通貨や証券会社によって異なります。どのくらいの為替コストがかかるのかチェックしておきましょう。

仕組債

【起こりうる危険なこと】

- 〇〇ショックが起きると悲惨な結果に

- コストが高いうえに、その実態がわからない

仕組債とは、一般的な債券にスワップやオプションといったデリバティブ(金融派生商品)を組み込んだものです。デリバティブを利用することで、満期や利子、償還金などを投資家や発行者のニーズに合わせて比較的自由に設定できます。

プライベートバンクや証券会社などが富裕層向けに提案することも多く、債券のなかでは高金利なので一見すると魅力的に見えるかもしれません。しかし比較的リスクの高い商品で、リーマンショックの際には大きく損失が出た商品も少なくありません。また手数料などのコストが高く、その実態が不透明なことや情報開示が不十分な点にも注意が必要です。

ヘッジファンド

【起こりうる危険なこと】

- 複雑な仕組みのハイリスク商品を勧められるがままに買ってしまう

- 運用方針や運用状況が不透明で、商品の良し悪しを見極めづらい

ヘッジファンドは、特定の投資家や富裕層から資金を集めて運用する投資信託の一種です。投資金額が最低1000万円程度からと高く、一般的な投資信託のように誰でも購入できるわけではありません。人間はまとまったお金を持つと、特別な金融商品に心が動きがちです。プライベートバンクや投資助言会社からヘッジファンドを勧められ、興味を持つ人もいるでしょう。

ただし、ヘッジファンドはさまざまな投資手法を用いるため、一般の人では理解できないような複雑な商品性のものも多くあります。そのため勧められるがままにリスクの高い商品を買ってしまい、損をしてしまうケースも少なくありません。

また一般的な投資信託のように運用方針や運用状況が開示されないため、自分で良し悪しを判断するのが難しい点にも注意が必要です。

1億円の運用は資産運用のプロに相談するのがおすすめな理由

安定的に資産運用するためには「ポートフォリオを理解する」ことが大切であると、前段でお伝えしました。ライフステージごとのおすすめポートフォリオもご紹介しましたが、家族構成やライフスタイルなどの条件によって適したポートフォリオは違ってきます。

また同じ年代や家族構成でも、「積極的に運用したい」「ある程度リスクをとりつつ資産を増やしたい」「できるだけリスクを取りたくない」というように人によってニーズはさまざまです。

自分だけで最適なポートフォリオを決めるのが難しい場合は、資産運用のプロに相談するのも一案です。個人の状況に合わせて最適なポートフォリオを提案してもらいたい方は検討してみましょう。

資産運用アドバイスの専門家・IFAとは?

IFAとは Independent Financial Advisor の頭文字を取った略語で、資産運用アドバイスをおこなう専門家です。アメリカでは以前から広く知られている職業ですが、近年は日本でも注目され始めました。

具体的には以下のような特徴があります。

IFA(Independent Financial Advisor)とは?

- 独立系ファイナンシャルアドバイザーという資産運用の提案、助言を行う専門家

- 特定の金融機関に所属していないため、中立の立場からアドバイス

- 顧客ごとの個別カウンセリングで、その人に合った提案を受けられる

- 金融商品の販売資格を持つため投資信託や株式、債券など幅広い提案から販売までが可能

- 銀行や証券会社と並ぶ資産運用の専門家として存在感が増している

- アメリカでは医師や弁護士と並ぶほど社会的地位が高く、人生に欠かせない専門家

資産運用を相談できるのは銀行・証券会社だけじゃない

資産運用の相談先というと銀行や証券会社などの金融機関を思い浮かべる方もいるでしょう。下表は銀行、証券会社、IFAの違いを3つのポイントでまとめました。

銀行 |

証券会社 |

IFA |

|

|---|---|---|---|

| ①販売スタンス | 自社系列の商品提案を優先することも | 顧客の立場に立った商品提案 | |

| ②サポート体制 | 担当者の異動・転勤で交代あり | 担当者の交代なし | |

| ③営業時間 | 平日の日中営業時間内(※一部、土日対応あり) | フレキシブルに対応 | |

| おすすめ度 | △ | △ | 〇 |

銀行、証券会社、IFAの違い①販売スタンス

銀行・証券会社とIFAでは販売スタンスに大きな違いがあります。銀行・証券会社に資産運用の相談をする場合、提案される商品はその金融機関で取り扱っているものに限定されるのが一般的です。

一方IFAは売り手の都合で商品を勧めることはないため、顧客のニーズをふまえた提案が可能です。

銀行、証券会社、IFAの違い②サポート体制

銀行や証券会社で資産運用の相談をする場合、異動や転勤などで担当者が変わってしまうリスクがあります。もちろん後任の担当者に相談内容は引き継がれるはずですが、信頼できる1人の担当者に長く付き合ってもらいたい方もいるでしょう。

その点IFAは相対的にそのような心配が低いと言えます。

- ※アドバイザーの家庭の事情、定年退職等により担当変更となる場合はあります。

銀行、証券会社、IFAの違い③営業時間

銀行・証券会社の営業時間は平日の日中時間に限られることが一般的です。会社員の方などは、なかなか相談に行く時間が取れない方もいるのではないでしょうか。休日や夜間などに電話相談できるところもありますが、込み入った話は直接相談したいという方には不向きです。

IFAであれば金融機関より相談時間の融通が利くため、平日は仕事などで忙しい方でも相談しやすいでしょう。

銀行・証券会社、IFAの取扱商品、手数料を比較

次に取扱商品や手数料の面でも比較してみましょう。

| 銀行 |

対面証券会社 |

IFA |

ネット証券 (参考)  |

|

|---|---|---|---|---|

| ①主な取扱商品 | 投資信託、債券、ファンドラップなど | 株式、投資信託、債券、ファンドラップなど | 投資信託、ラップ、債券、株式など(IFA法人によって異なる) | 株式、投資信託、債券、ファンドラップなど |

| ②商品数 (投資信託) |

窓口:100本~300本程度 インターネット:200本前後 |

500本~1000本程度 | 2000本以上 | 1000本~2000本以上 |

| ③費用 (投資信託) |

|

同左 | ||

| おすすめ度 | △ | △ | 〇 | ー |

銀行、証券会社、IFAの違い①主な取扱商品

銀行では預金だけではなく、投資信託や債券、ファンドラップ(金融機関に投資をおまかせできるサービス)なども取り扱っています。ただし銀行で株式を購入することはできません。

証券会社とIFAは投資信託・株式・債券・ファンドラップなど預金以外の金融商品を幅広く扱っています。株式を購入したい場合は証券会社かIFAに相談するとよいでしょう。

銀行、証券会社、IFAの違い②商品数

銀行では投資信託・債券・保険などの金融商品も取り扱っています。しかし商品数は限定的で、とくに投資信託においては証券会社やIFAと比べて見劣りします。

同じ証券会社でも、実店舗のある従来型の証券会社よりネット証券のほうが商品数は豊富です。ネット証券なら数千本の投資信託のなかから好みの商品を選べます。ただしネット証券では通常担当者が付かないため、自分で選ぶのが難しい場合もあるでしょう。

ネット証券と提携しているIFAに相談すれば、幅広い選択肢のなかから最適なものを提案してもらえます。

銀行、証券会社、IFAの違い③費用

銀行・証券会社・IFAのいずれも資産運用の相談自体にお金はかかりません。ただし投資信託や株式を売買する際や、投資信託の保有期間中は一定の手数料がかかります。

投資信託や株式など金融商品の売買手数料は、証券会社やIFA法人によって異なります。気になる方は、各事業者へ無料相談をした際に、手数料の確認をしましょう。

専用の資産運用プランで末永くサポート

顧客のニーズに合った柔軟な提案ができるという点では、IFAが資産運用の相談先として最もおすすめです。担当者が変わることもあまりないので、長期的に一貫したサポートを受けられます。

銀行、証券会社、IFAの比較 銀行 証券会社 IFA ①営業面・販売面でのおすすめ度 △ △ 〇

前述のとおり年代やライフステージごとに適したポートフォリオは変わってくるため、末永く付き合える資産運用の相談相手は大切です。これまでIFAという専門家を知らなかった方も、これを機に1億円の資産運用の相談先として検討してみてはいかがでしょうか。

先述のとおりIFAは証券会社と提携はしていますが、直接の傘下にはないので顧客の立場に立った提案が可能です。細かなヒアリングでニーズをくみ取り、ライフステージごとのお金の悩みを継続的にサポートします。最適な運用方法の提案で安心できる資産運用をバックアップしていきます。

そのイメージは、資産運用の“伴走者”。投資のさまざまな疑問や不安をともに考え、解決に導く信頼できるサポーターとして有力な味方となりえます。ただし、一口にIFAと言っても、その企業姿勢や取扱う商品の内容、得意とする運用スタイルや顧客年代層などは、千差万別と言えるほど個性が違います。IFA法人は全国に900社ほどもあり、その中からご自身に最適な事業者を探すことは至難の業です。

ご自身の運用の希望に合ったIFAを探したい方は、ネット上で簡単な質問に答えるだけで完結できる「資産運用の無料相談窓口」を活用してみてはいかがでしょうか。

【数量限定】IFA資産運用サービス

活用ブックプレゼント中

資産運用の無料相談窓口とは?

よくある質問Q&A

ここでは1億円の資産運用に関連するよくある質問とその回答をご紹介します。同じような疑問や悩みを持っている方はぜひ参考にしてみてください。

Q.1億円の資産は運用するべき?

A.

資産運用は資産の価値を守るために有効な手段です。預金として持っておけば損をすることはないと思われがちですが、預金の利息より物価上昇のほうが大きければ実質的な価値は目減りしてしまいます。このような「インフレリスク」に対応するためには、投資信託や株式投資などある程度の利回りが期待できる方法で資産運用すべきでしょう。

とはいえ、1億円の資産をお持ちの方のなかには、資産運用に不慣れな方もいるでしょう。たとえば投資未経験にもかかわらず、相続で突然1億円を超える資産を取得するケースもあります。そのような場合、大きな金額の資産をどのように運用すればよいか不安に感じる方もいるかもしれません。

しかし、複数の資産に分散投資することで資産運用のリスクを軽減することは可能です。投資信託であれば、1つの商品で複数の資産に分散投資できるため、投資初心者でも手間なく始められます。自分で商品を選ぶのが不安であれば、IFAに相談するのもおすすめです。

Q.1億円の資産があれば早期リタイア・FIREできる?

A.

「1億円の資産があれば早期リタイアやFIREできるのではないか?」と考える方は少なくないでしょう。FIREするためには「年間支出の25倍の資産」が必要とされています。これは「4%ルール」という考え方がベースとなっており、資産を年利4%で運用し、年間支出がその範囲内であれば資産を減らさず暮らしていけるという前提です。

しかし4%で運用できるかどうかはポートフォリオや運用する商品によって異なります。ここではシニア世代を例に、FIREするためにどのくらいの資金と利回りが必要か表にまとめました。ご自身の状況に照らし合わせてみてください。

| 平均的な 年間支出 |

FIREに必要な資産 | |||

|---|---|---|---|---|

| 資産利回り2% | 資産利回り3% | 資産利回り4% | ||

| シニア世代 (2人以上の勤労者世帯) |

340万円 | 1億7000 万円 |

1億1333 万円 |

8500万円 |

1億円の資産でFIREする場合、資産利回り3%以下ではシニア世代の平均的な年間支出を賄えないため、4%程度の利回りが必要になりそうです。

なお資産運用の運用益だけで支出が賄えない場合は、足りない分を短時間の労働や副業などで補う「サイドFIRE」という方法もあります。

Q.1億円の資産がある人の中でどんな投資が人気?

A.

1億円の資産を持っているような富裕層は、証券会社や銀行から資産運用を勧められることも多いため、そのアドバイスをもとに投資信託や債券などに投資している人は多いようです。また経済や株価の動きに関心がある人や特定の企業を応援したい人は、個別株式に投資している人もいます。

しかし1億円の資産を1つの商品だけに投資するのはリスクが高いため、複数の金融商品に分散投資するのが基本です。どのような商品へどの程度投資すべきかは、その人の状況や、投資に対する考え方によって異なります。

自分で最適なポートフォリオ(金融資産の組み合わせ)を考えるのは難しいもの。せっかく築いた1億円もの資産を守りながら運用したいなら、資産運用の専門家である「IFA」に相談するとよいでしょう。

資産運用でお悩みの方へ

無料相談サービスとは?