閉じる

- トップ

- 変額保険はやめたほうがいい?その理由や向いている人を解説

変額保険はやめたほうがいい?その理由や向いている人を解説

変額保険を知り合いにすすめられたものの、やめた方がいいという話も聞いて不安に思う方もいるでしょう。

そもそも、変額保険とは、保障と投資運用が合わさっている保険商品です。運用実績によっては将来受け取る金額が大きくなるメリットがありますが、運用商品である以上、元本割れのリスクも存在します。

運用に保障がついている保険商品という珍しさから、興味を持たれる人も多いと思いますが、変額保険に加入する際には、その特徴やメリット・デメリットをよく理解した上で行う必要があります。

今回は、変額保険への加入はやめたほうがいいと言われる理由や、逆に変額保険に向いている人の特徴について解説します。

変額保険への加入を検討している人は、ぜひ参考にして下さい。

目次

変額保険の加入は「やめたほうがいい」と言われる理由とは

運用しつつ保障も受けられることから、一見メリットが大きく感じられる変額保険ですが、加入はやめたほうがいいという声もよく聞かれます。それは一体なぜなのでしょうか。

ここでは、変額保険への加入をやめたほうがいいと言われる理由について解説します。

元本割れの可能性がある

変額保険の保険料は、その一部が運用にあてられる仕組みになっています。通常の生命保険では保険料の全てが保障にあてられるため、契約時に決めた保険金額が支払われますが、変額保険の場合、保険料の一部を運用することから、支払われる保険金額は運用実績に応じた額になります。

運用実績が良ければ、通常の生命保険に加入して同じ保険料を支払った場合と比べて保険金額が大きくなりますが、運用実績が悪ければ、支払った保険料よりも少ない保険金額を受け取る、つまり元本割れを起こす可能性があります。

単純に将来の資産を形成することを目的として変額保険に加入したり、元本割れのリスクが通常の保険商品よりも大きいというデメリットを理解しないまま契約したりすることは避けるようにしましょう。

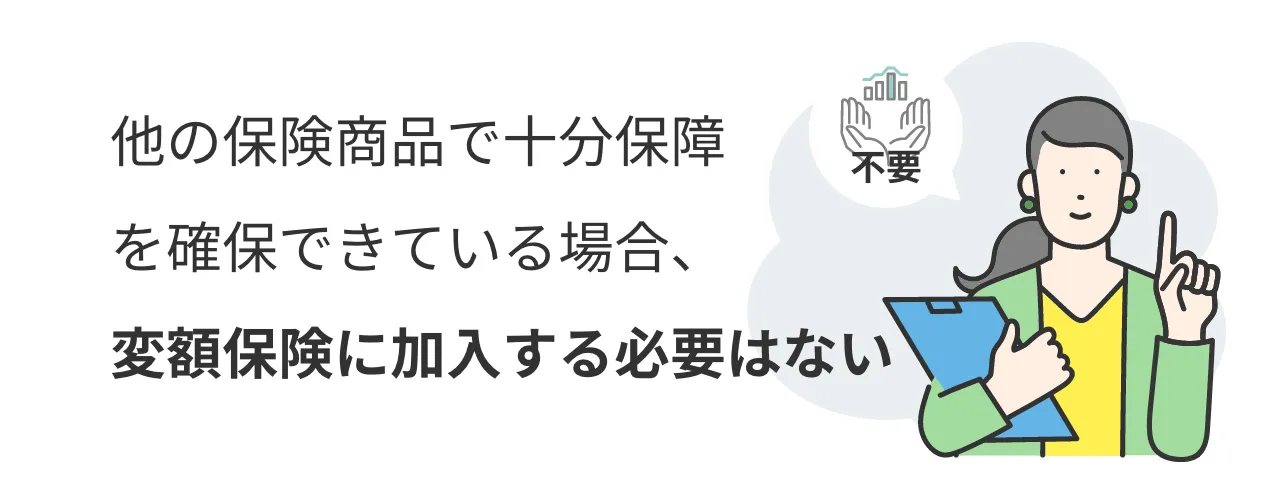

保障がないと勘違いしている人が多い

運用ができるという側面から変額保険に興味を持つ人もいます。しかし、変額保険はあくまでも保険商品です。そのため、変額保険を買えば保険料を支払って保証を得ることになります。既に他の保険商品で十分な死亡保障などを確保しており、そのための保険料を払っているなら、新たに変額保険に加入して余分な保障に対する保険料を支払う必要はありません。保証はすでに十分足りていて、資産を増やす目的で運用したいのであれば、純粋に運用資金にまわしたほうがいいでしょう。

また、変額保険に用意されている運用商品は限られており、投資先の選択肢が少ないことも知っておきましょう。もし、運用に興味があるなら、より投資先の選択肢の多い証券会社などでの運用がおすすめです。

仕組みやリスクが分かりにくい

変額保険は多くの保険会社が販売しており、それぞれに特徴の違いがある他、選択する運用商品によっては、元本割れのリスクや運用実績が異なります。

変額保険において選択する運用商品のことを特別勘定と言いますが、これらは全て投資信託です。投資信託は投資先の分散が自動的に行える点がメリットではあるものの、投資先が株式なのか債券なのか、さらに国内だけが投資先なのか、海外にも投資を行うのかでリスクが異なります。

一般的に債券よりも株式のほうが値動きの幅が大きいと言われており、さらに国内よりも海外に投資するほうが値動きの幅が大きくなります。

変額保険を選ぶ際には、どのような先に投資しているのかを知ることはもちろん、自分のリスク許容度を知った上で、自分にあった運用先を選ぶべきです。

商品によって特別勘定は複数選ぶことができ、その割合を決められますので、どのような配分で運用するかも考えておきましょう。

変額保険には運用の知識が必要です。そのため、運用の経験や知識がないまま加入することで、後にトラブルに発生する可能性もあります。

変額保険に加入する際には、運用の知識を身につけ、商品の内容をしっかりと理解した上で加入するようにしましょう。

運用先が少ない

変額保険に用意されている特別勘定と呼ばれる運用先は、提供する保険会社にもよりますが、種類が少ない点が特徴です。多くても10種類程度しか用意されていないため、投資先が限られることを理解しておく必要があります。

変額保険とは何か

変額保険の大きな特徴は、運用実績によって保険金額や、解約した際の解約返戻金が変動する点です。変額保険を契約する時には、どの特別勘定で運用するかを契約者が決めなければなりません。そして、選んだ特別勘定で運用した結果が、保険金額や解約返戻金に影響する仕組みです。

そのため、同じ保険料を支払っていても、選択した特別勘定によって保険金額や解約返戻金が人によって異なる点を理解しておきましょう。

また、保障と運用が組み合わさった保険商品である以上、支払った保険料よりも受け取る保険金額が少なくなってしまう元本割れのリスクがある点や、最低保証がない点にも注意が必要です。

変額保険と定額保険の違い

変額保険以外の保険は定額保険に分類されますが、変額保険と定額保険の違いはどのような点にあるのでしょうか。

定額保険とは、契約時に保険金額が決まっている保険商品のことで、受け取り条件を満たせば、契約時に決めた給付金や保険金が支払われます。

変額保険と定額保険の大きな違いは、支払う保険料の運用方法です。保険料の全額を保険会社が運用する定額保険と異なり、変額保険では保険料の一部が契約者の選んだ特別勘定に回され、運用するかたちになります。

そのため、定額保険なら、加入時の条件が同じなら、受け取る保険金額も同じになりますが、変額保険では、契約者の運用実績によって変動するため、最終的な保険金額は異なります。

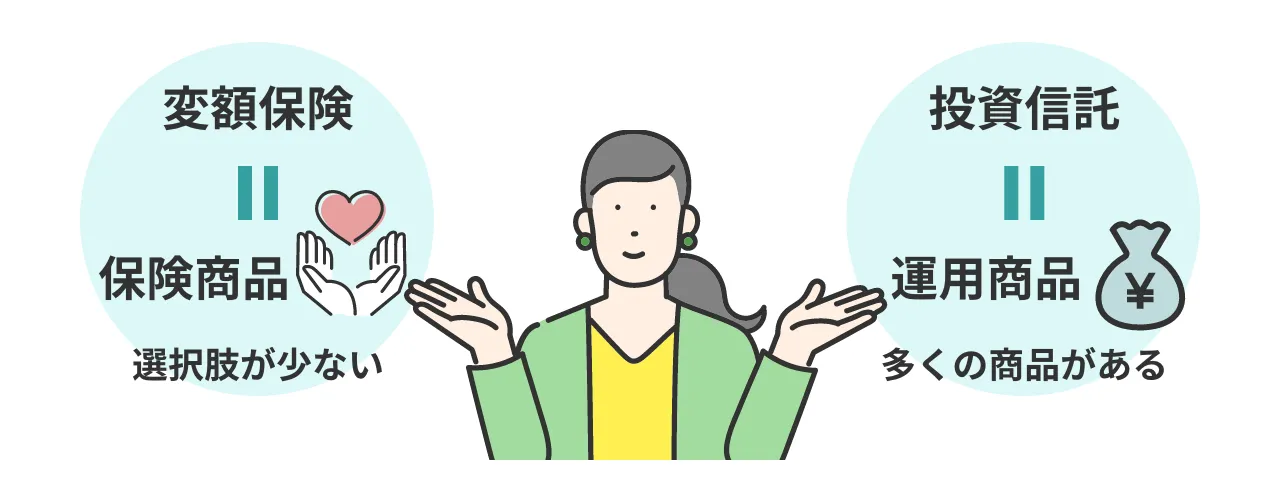

変額保険と投資信託の違い

変額保険の特別勘定は投資信託ですが、変額保険と投資信託は異なります。変額保険はあくまでも保険商品であり、投資信託は運用商品だからです。

投資信託は主に証券会社が販売しており、投資先や運用方針に応じた多くの商品がありますが、変額保険で用意されている特別勘定は選択肢が少ないといった特徴があるため、運用をしながら保障も受けたいと考えるなら変額保険を、保障は不要なので資産運用に特化したいなら投資信託を選ぶほうがいいでしょう。

運用だけを考えているのに変額保険に加入すると、その保障分にあてる保険料が無駄になり、効率的な運用ができなくなってしまいます。

変額保険、そして投資信託のそれぞれの特徴を理解した上で、自分にあったほうを選ぶようにしましょう。

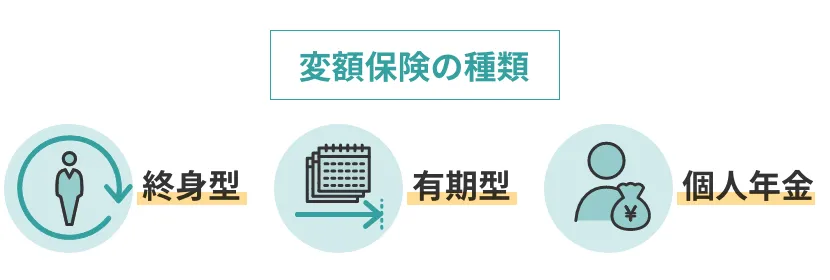

変額保険は大きく3つの種類に分けられる

変額保険には、変額保険(終身型)、変額保険(有期型)、そして変額個人年金の3つに分けられます。

ここではそれぞれの変額保険の違いについて解説します。

種類1:変額保険(終身型)

終身型の変額保険とは、文字通り保障期間が一生涯継続する変額保険です。そのため、途中で解約しない限り保障を受けられます。

保障期間中の保険金額は、契約者の運用実績により変動しますが、保険金額については原則として最低保証額が設定されており、仮に運用実績が最低保証額を下回ったとしても、死亡もしくは高度障害になった際には最低保証額が保険金として支払われます。

ただ、変額保険の中には保障期間を分け、最低保証額が用意されている期間と用意されていない期間を設けているものもありますので、事前に保障期間中の最低保証額の設定について確認しておきましょう。

また、解約返戻金には最低保証額は設定されていない点や、終身型の場合満期保険金がない点にも注意が必要です。

種類2:変額保険(有期型)

有期型の変額保険は、終身型とは異なり、保障期間が20年や30年などと決まっています。そして、保障期間が終了した時点で満期保険金を受け取るわけですが、受け取れる満期保険金は契約者の運用実績によって異なります。

ただし、有期型の場合、死亡時や高度障害になった際に受け取れる金額については、基本保険金額が設定されており、運用実績が悪く基本保険金額を下回ったとしても、設定された基本保険金額が支払われます。

また、有期型は終身型と違って満期保険金が用意されている点がメリットですが、最低保証額が設定されていない点に注意しておきましょう。また、解約返戻金については、終身型と同様に最低保証額はありません。

種類3:変額個人年金保険

変額個人年金保険では、運用実績に応じた年金額が将来受け取れる仕組みの個人年金保険です。運用実績が良ければ払い込んだ保険料よりも多くの年金を受け取れます。

運用しながら年金をつくっていくという意味では、iDeCo(個人型確定拠出年金)をイメージすると分かりやすいかもしれません。

年金の受取期間については、期間が決まっているものや生涯受け取れるものもあります。

また、変額個人年金保険に加入中に、死亡もしくは高度障害の状態になった際には保険金が支払われ、原則として最低保証はありませんので、運用の結果次第では受け取れる保険金額が少なくなる可能性があります。ただし、中には最低保証を用意している商品もありますので、加入時に契約内容をしっかりと確認しておきましょう。

変額保険に加入するメリットとは

加入はやめたほうがいいと言われる変額保険ですが、加入するメリットはあるのでしょうか。あるとしたらどのようなメリットがあるのか、気になる人も多いでしょう。

ここでは変額保険に加入することで得られるメリットについて紹介します。

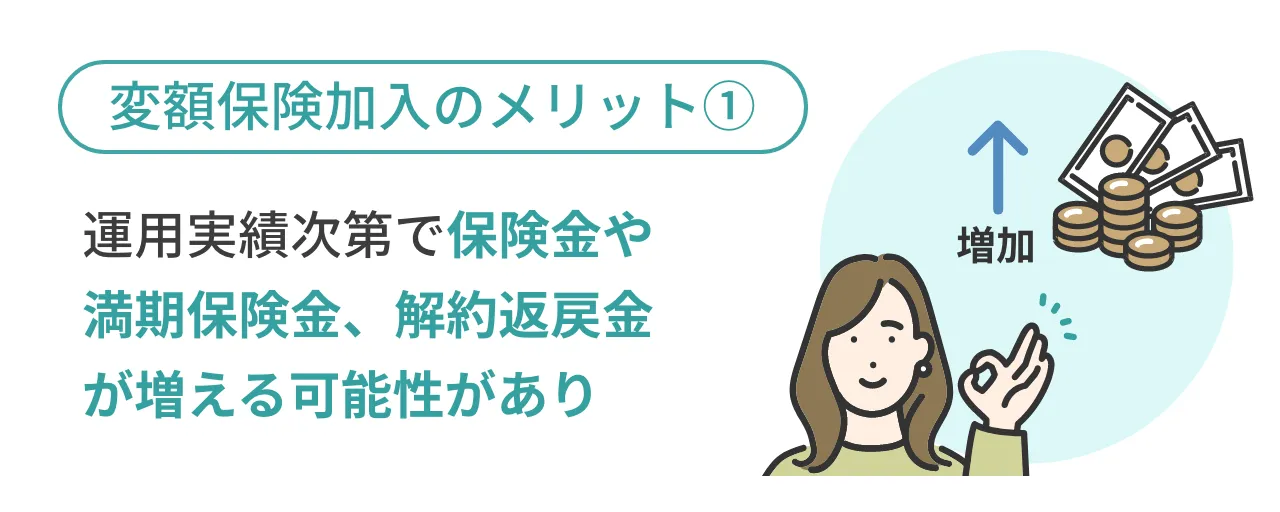

将来の受け取り額が増える可能性がある

変額保険は、保障と運用を併用している保険商品です。そのため、選んだ特別勘定による運用実績次第では、将来受け取れる保険金や満期保険金、そして解約返戻金が増える可能性があります。

運用に慣れていれば、リスクをコントロールしながら運用実績を上げていくこともできるでしょう。

また、保障期間中の保険金には最低保証が設定されているため、最低でも最低保証額を受け取れる点もメリットです。

保障期間中の特別勘定はいつでも変更できるため、市場の動向をみながら配分を変更してみるなど工夫することで、より運用実績を上げることができます。

運用実績にかかわらず、死亡・高度障害の保障がある

変額保険において、運用実績によって変動するのは保険金額です。保障期間中の死亡もしくは高度障害における保険金は基本保険金と呼ばれ、最低保証額が設けられています。

つまり、死亡時や高度障害になった時点での運用実績が悪かったとしても、最低保証額で設定されている基本保険金は受け取れます。逆に運用実績が良ければ、最低保証額以上の保険金額が受け取れる仕組みです。

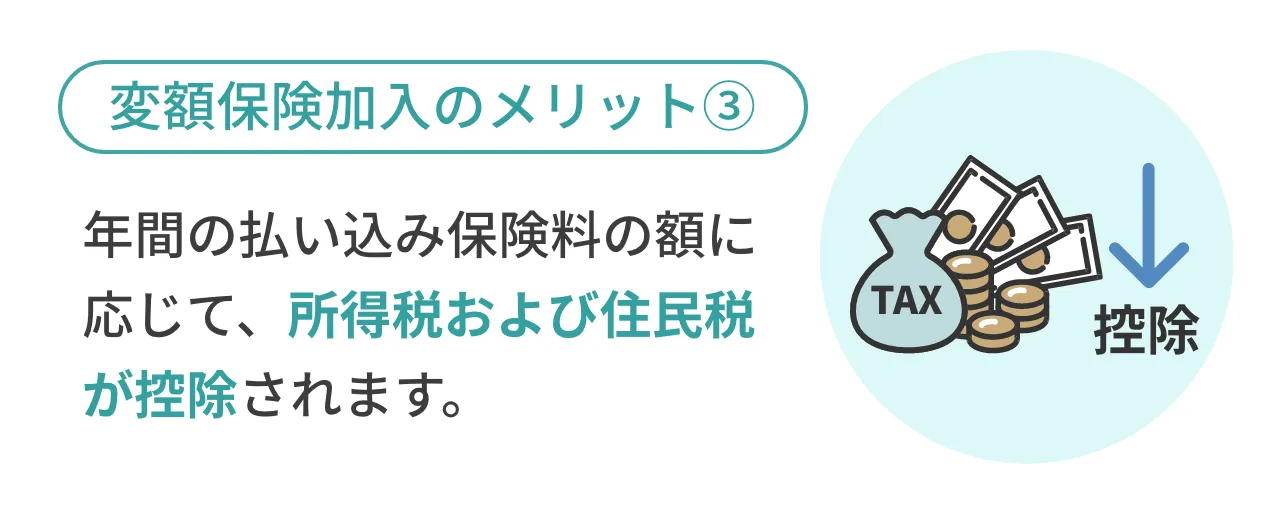

生命保険料控除が利用できる

変額保険の保険料は、一般生命保険料控除の対象です。ここで気をつけておきたいのは、変額個人年金保険では、個人年金保険料控除の対象にはならない点です。

一般生命保険料控除の控除額は、契約した時期が2011年12月31日以前か2012年1月1日以降かで計算が異なりますが、仮に2012年1月1日以降に契約した変額保険なら、年間の払い込み保険料の額に応じて、所得税および住民税から以下の額が控除されます。

| 年間の払い込み保険料額 | 控除額 |

|---|---|

| 20,000円以下 | 支払った保険料全額 |

| 20,000円超40,000円以下 | (払い込み保険料×1/2)+10,000円 |

| 40,000円超80,000円以下 | (払い込み保険料×1/4)+10,000円 |

| 80,000円超 | 40,000円 |

| 年間の払い込み保険料額 | 控除額 |

|---|---|

| 12,000円以下 | 支払った保険料全額 |

| 12,000円超32,000円以下 | (払い込み保険料×1/2)+6,000円 |

| 32,000円超56,000円以下 | (払い込み保険料×1/4)+14,000円 |

| 56,000円超 | 28,000円 |

所得税と住民税では、控除額の計算方法が異なる点に注意しておきましょう。

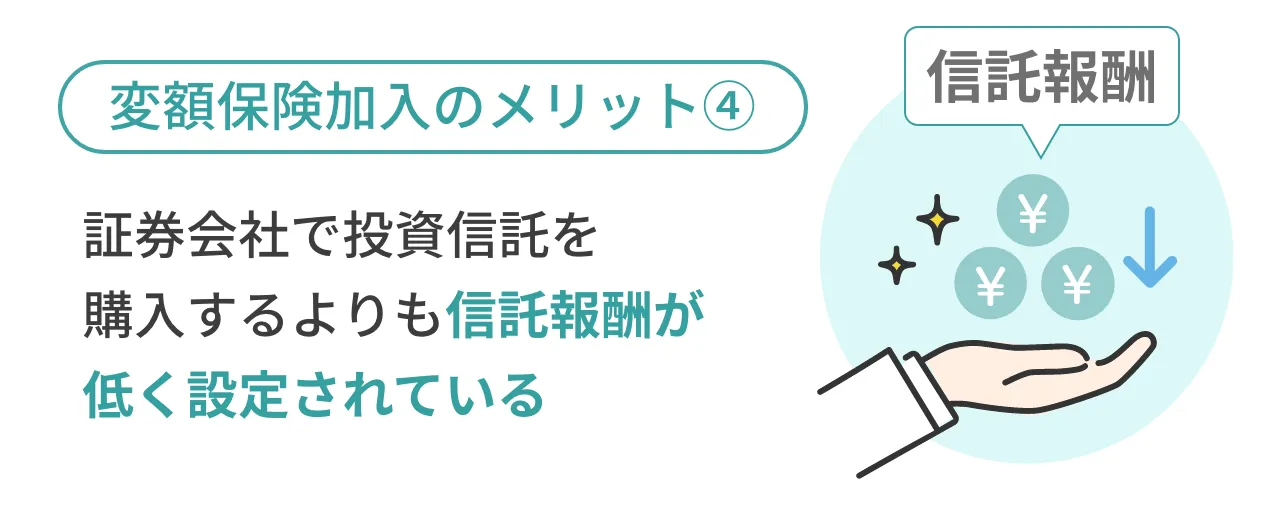

信託報酬が低めに設定されている

変額保険で運用する特別勘定は、投資信託である以上、保有期間中は信託報酬がかかります。しかし、保険会社によっては同じグループ会社に運用会社があるなどの理由で、普通に証券会社で投資信託を購入するよりも信託報酬が低く設定されているケースもあります。

もちろん、全ての変額保険の特別勘定における信託報酬が低く設定されているというわけではありませんが、同じ運用を行うなら、変額保険で運用するほうが運用コストを抑えられる可能性があります。

変額保険に加入するデメリットとは

変額保険には、上で紹介したようなメリットがある反面、加入に関しては以下に挙げるデメリットがある点をしっかりと理解しておきましょう。

保険金額が払込保険料よりも少なくなる可能性がある

変額保険の保険料は、保障に関する部分と運用に関する部分に分けられます。運用商品は自分で決める必要があるため、運用実績によっては保険金額が少なくなります。結果的に払い込んだ保険料よりも、受け取る保険金額のほうが少なくなる可能性があるため注意が必要です。

死亡時や高度障害になった際の保険金には最低保障があるものの、有期型で満期時に受け取れる保険金額は運用の成績に左右されます。

有期型の変額保険に加入するなら、運用期間である保障期間を長くとり、その間分散を意識した運用を行うようにしましょう。また、運用実績については保険会社から年に1度通知がありますので、実績を確認し、必要に応じて運用商品の選択および配分の見直しを行うことも大切です。

保障代がかかる

変額保険は保障と運用を兼ねた商品のため、両方を必要とするならいいのですが、保障については十分足りており、運用だけを重視したい場合は、保障部分として支払う保険料が無駄になります。

変額保険はあくまでも保険商品です。運用をメインに行う場合は、直接証券会社などで株式や債券、投資信託などの運用商品を購入して運用するほうがいいでしょう。

不要な保険に支払う保険料ほど無駄なものはありません。加入の際には、自分の現在の保障内容を十分に確認するようにしましょう。

受け取り額が景気に左右されやすい

変額保険の投資先である特別勘定は投資信託で構成されています。投資信託は株式や債券を単体で購入するよりも、一つの商品で分散投資が行え、運用もプロに任せられるというメリットがありますが、必ずしも利益がでるとは限りません。

投資信託も運用商品である以上、株価や景気の影響を受けますし、場合によっては元本割れを起こすこともあり得ます。

受け取り時の景気の状況によっては、思ったほどの保険金額を受け取れない可能性があることを理解しておきましょう。

早期解約で手数料が発生する

変額保険は途中で解約もできますが、解約すると手数料が発生します。通常の保険商品でも、貯蓄性のある保険の場合、途中で解約した場合解約返戻金が受け取れますが、変額保険の場合、解約返戻金の額は運用成績に応じて変動します。

10年以内の解約だと、どうしてもマイナスの局面が出やすく、解約返戻金の額も少ない可能性が高くなります。さらに、変額保険には解約控除が設けられているケースが多く、一般的に10年未満の解約および減額については、保険料と加入期間に応じた解約控除が発生する点にも注意しなければなりません。

変額保険の加入を考えるなら、最低でも20年など長期の保障期間を設定するようにしましょう。

変額保険に加入しても良い理由とは

変額保険には上で紹介したメリットそしてデメリットがあるものの、変額保険に加入してもいい理由も存在します。

加入する際には、その理由が自分にとってメリットがあるかにも注目して判断するようにしましょう。

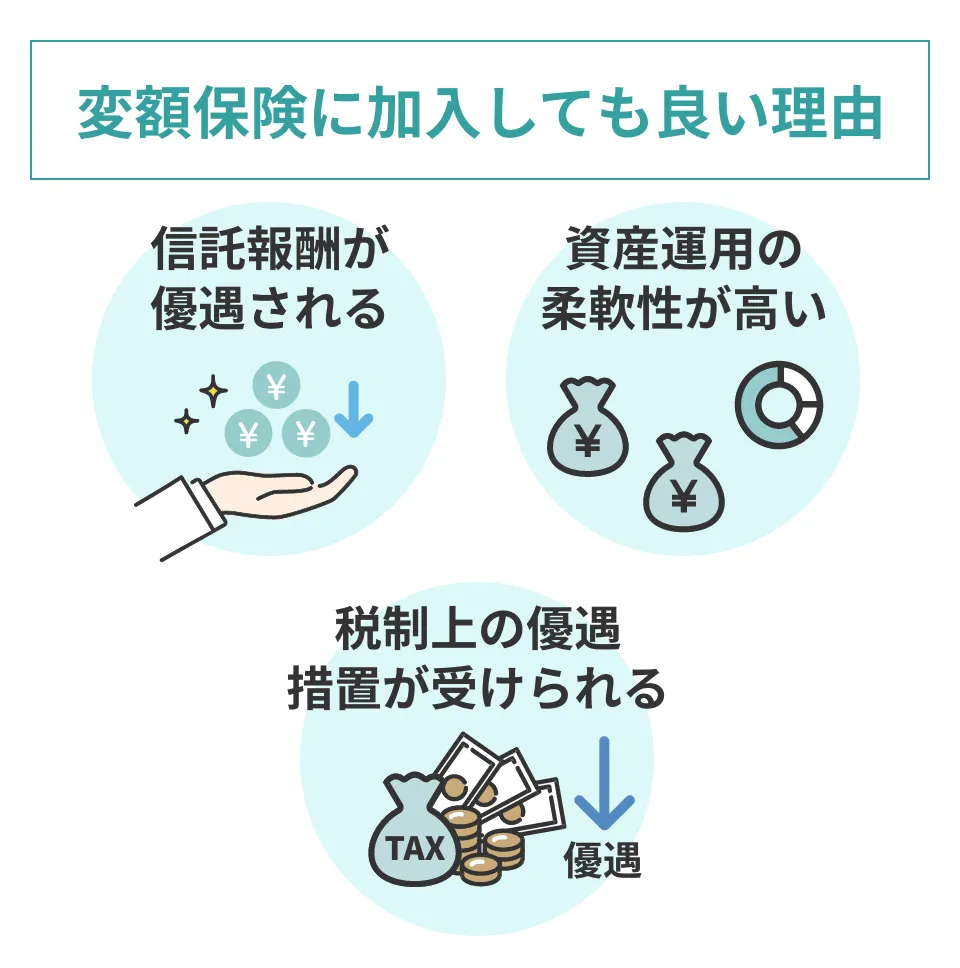

信託報酬が優遇される

変額保険での運用は特別勘定といわれる投資信託で行います。投資信託には、保有している間に発生する信託報酬がありますが、変額保険の場合、同じような投資先の投資信託商品でも、証券会社を通じて購入するよりも、信託報酬の割合が低く設定されているケースもあります。

信託報酬は保有している間ずっとかかる費用です。変額保険は運用という側面を持っているため、長期間加入するほうが元本割れを防ぐ効果があると言われています。このため、信託報酬が低く設定されているほうが、運用期間中のコストを抑えられます。

資産運用の柔軟性が高い

変額保険に用意されている特別勘定は少ないものの、投資先の選択および配分の決定は契約者が自由に行えます。

市場の動きに合わせて配分を変えることもできますし、有期型なら満期が近づくにつれ安定運用にシフトすることで大きな値下がりを防げるでしょう。

加入時には運用の目標利回りを決め、それに沿った運用が行えるよう特別勘定や配分を考えるようにしましょう。

税制上の優遇措置を受けられる

変額保険の運用で得た利益は非課税で再投資されます。そのため、非課税である上に複利効果も得られるといった特徴があります。

また、受取時には一時所得の扱いになりますので、所得の計算の際には、受け取った保険金額から払い込んだ保険料を差し引き、さらに特別控除である50万円が差し引かれるといった税制上の優遇措置が受けられます。

そのため、節税効果を考えるなら、変額保険の活用も有効な手段といえるでしょう。

変額保険の利用が向いている人・向いていない人の特徴

ここまで述べた内容を踏まえ、変額保険の利用が向いている人にはどのような特徴があるのか、また向いていない人に共通する特徴についても解説します。

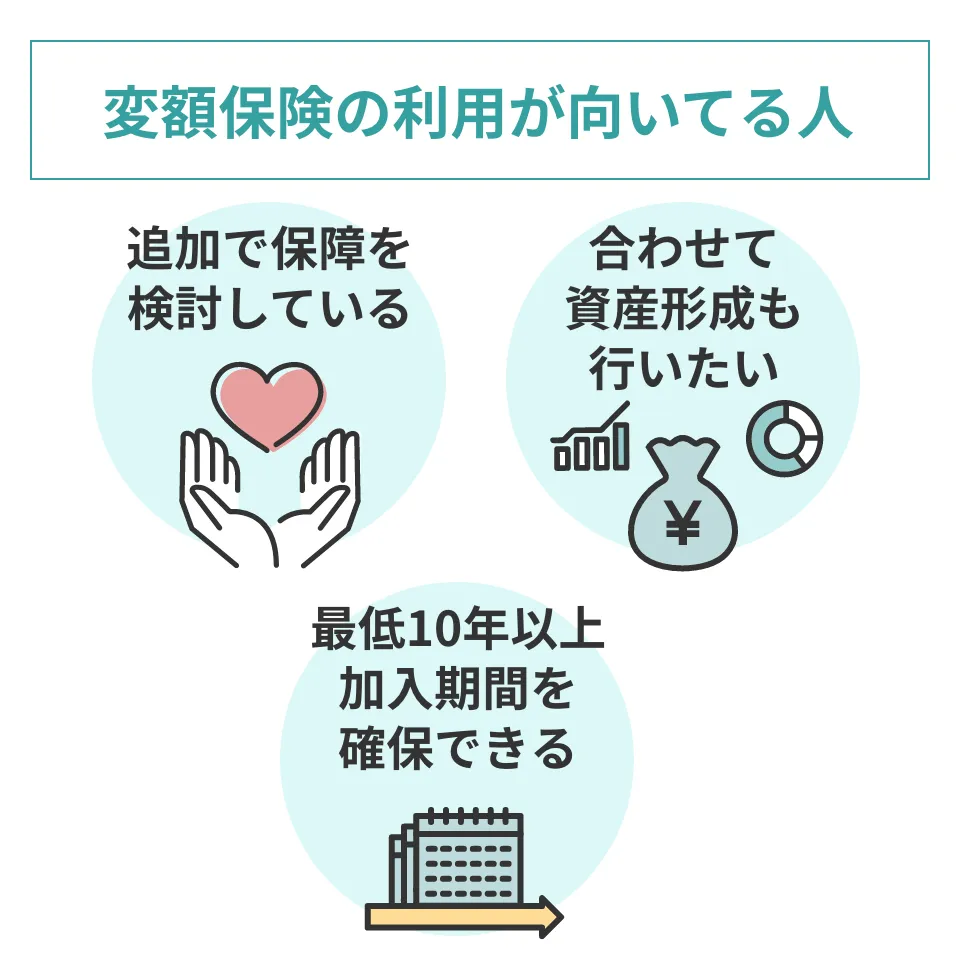

変額保険が向いている人

変額保険が向いている人の特徴としては、自分の保障が十分だと感じておらず、追加で保障を得るに当たり、合わせて資産形成も行いたいと考えていることが挙げられます。

一般の死亡保障よりも、運用成果によっては保険金額が上がる点は魅力といえるのではないでしょうか。

また、加入期間が多く取れることも変額保険に加入する要件の1つです。運用を行うからには、長期的な視野で考える必要があり、それだけの時間が取れる人でなければなりません。

最低でも10年以上、できれば20年以上の加入期間が確保できる人が、変額保険に向いているといえます。

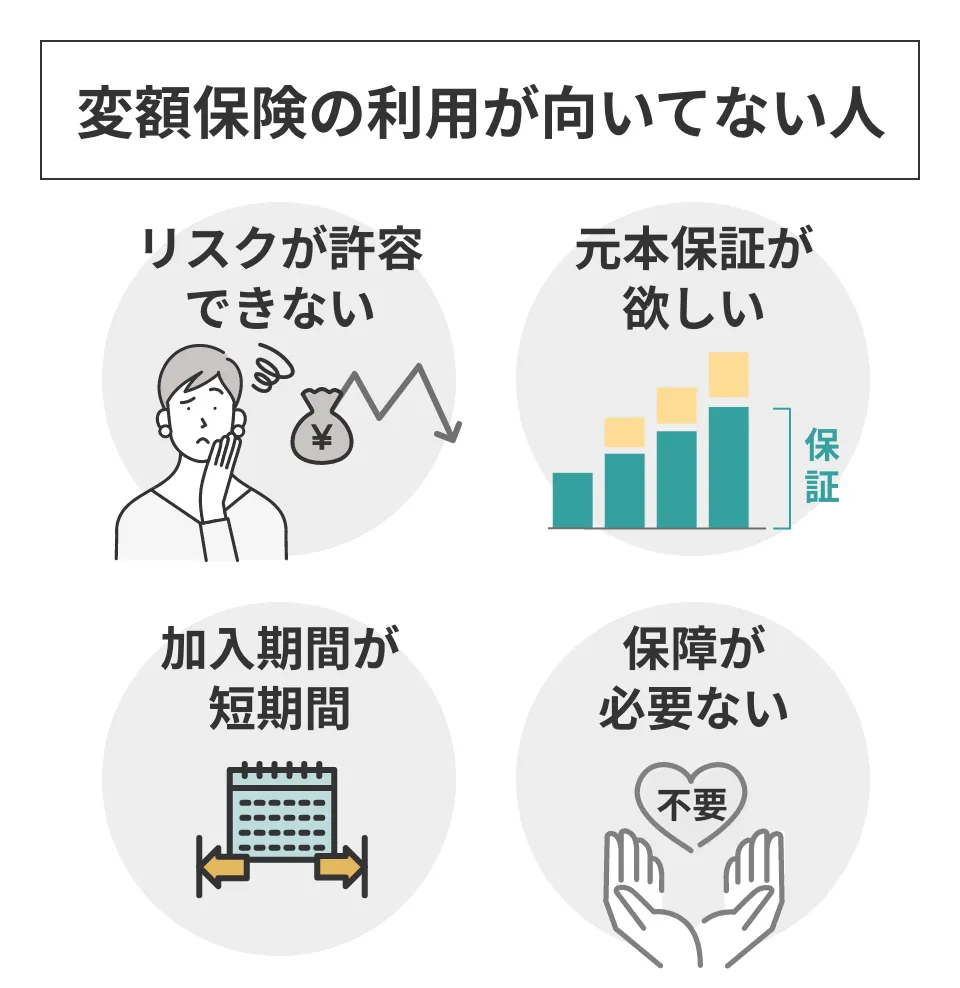

変額保険が向いていない人

逆に変額保険が向いていない人とは、どのような人なのでしょうか。変額保険が向いていない人とは、以下の項目に当てはまる人です。

投資リスクの許容が難しい人

変額保険は、保障と運用が混在した保険商品です。保険金額が運用実績によって変動するため、運用を行う上で必ず発生する以下のリスクが許容できなければなりません。

- 価格変動リスク

- 為替変動リスク

- 信用リスク

- 金利変動リスク

特に運用商品は価格が変動するため、大きく値上がりする時もあれば、リーマンショックやコロナショックのように、大きく値下がりすることもあります。

他にも、金利が下がったり、為替変動の影響を受けたりすることもありますので、それらのリスクをコントロールできる人でなければ、変額保険は向いていないでしょう。

元本保証が欲しい人

変額保険は契約者が選んだ特別勘定によって運用することで、最終的な保険金額が決まる保険商品です。

そのため、運用実績によっては満期時の保険金額や中途解約時の解約返戻金が、払い込んだ保険料よりも少なくなる可能性があります。

さらに、満期時や途中解約時の市場の動きがどうなっているかは誰にも予想ができません。一時的に大きく下がってしまうことも考えられます。よって、元本割れは絶対に避けたいと思うなら、変額保険への加入は見合わせたほうがいいでしょう。

加入期間が短期間になりそうな人

運用期間中はどうしても価格変動リスクがあるため、マイナスの局面が発生します。しかし、短期間での運用に比べ、長期間で運用することにより、マイナスの局面が消え、リターンが得られやすくなると言われています。

一般的にマイナスの局面が消えるのは10年以上の運用期間がある場合と言われていることから、加入期間が10年以下になる場合は変額保険に向いていないといえます。

変額保険に加入するなら、できれば20年以上の加入期間が確保できる状態で加入することをおすすめします。

変額保険の保障が必要ない人

既に他の生命保険で保障が十分に確保できているなら、あえて変額保険を選ぶ必要はありません。

十分な保障があるのにさらに変額保険に加入することで、変額保険の保障部分にあたる保険料が無駄になってしまいます。

変額保険に加入する時に役立つ選び方を解説

変額保険への加入を考えた際には、どのような点に気をつけて加入する商品を選んだらいいのでしょうか。

ここでは、変額保険に加入する際に役立つ選び方について解説します。

自分の加入目的に合っているか

変額保険にかかわらず、保険に加入する際には何のためにこの保険に加入するのかといった目的を明確にしておく必要があります。その上で必要な保障内容および保証額を決め、最終的な保険料が算出される仕組みです。

変額保険の特徴は、死亡や高度障害に対する保障を得ながら、資産形成も行える点です。

用意するお金の資金使途や、希望する運用方法に合っているかどうかを確認することも大切です。保険内容についても、自分の希望に合っているかを確認するようにしましょう。

仕組み・リスクを理解できているか

変額保険は、運用実績によって保険金額や解約返戻金が変動する保険商品です。そのため運用の仕組みやリスクをきちんと理解しておかなければなりません。

運用において、リターンとはその運用商品から得られる収益のことをいい、リスクとはその運用商品が持つ不確実性を表します。そして、リターンとリスクは正比例の関係にあります。

つまり、価格変動が少ない債券などは、リスクは低いものの高いリターンが得られないローリスク・ローリターンの商品に該当しますし、株式は価格変動が大きいものの大きなリターンが得られるハイリスク・ハイリターンの商品です。また、国内の商品よりも海外の商品のほうがハイリスク・ハイリターンと言われています。

運用におけるリスクを回避するためにも、分散を意識した商品の組み合わせが必要な点を理解しておきましょう。

商品の比較ができているか

変額保険には、有期型や終身型の他、変額個人年金保険があります。また、販売する保険会社によって保障の内容が異なりますので、加入を検討する際には必ず複数の変額保険を比較するようにしましょう。

自分が希望する保障内容や用意されている特別勘定の内容についても細かくチェックし、最終的に自分に合った変額保険を選ぶことが大切です。

「やめたほうがいい」と感じるなら、変額保険以外の方法を検討してみよう

変額保険の特徴やメリットそしてデメリットを理解した上で、加入をやめたほうがいいと感じた場合は、以下の方法を検討してみましょう。

投資信託

投資信託とは、投資家から小口で集めた資金をまとめ、運用会社にいる運用のプロがさまざまな投資先に投資を行う投資商品です。

投資先には株式や債券、不動産や金などがある他、投資地域も日本国内だけでなく海外など多岐にわたります。

投資信託のメリットは少額から始められることや、運用をプロに任せられる点です。また、一つの商品で分散投資が可能という特徴もあります。投資にあたって投資先を分散させることは基本と言われており、自動で行える点は大きなメリットでしょう。

ただし、商品によっては購入時や解約時に手数料が発生する他、保有中は信託報酬という手数料が発生しますので、できるだけ信託報酬の割合が低く設定されている投資信託商品を選ぶようにしましょう。また、運用商品である以上、元本保証がない点にも注意が必要です。

iDeCo

iDeCoとは個人型確定拠出年金の略称で、老後資金を形成するための私的年金の一つです。そのため、加入した後は原則として60歳までは脱退できない点に注意しておきましょう。

iDeCoは掛け金が全額所得控除になる他、運用中の利益も非課税で再投資されます。さらに、受け取りは60歳から75歳までの間で自分の好きなタイミングで選択でき、受け取り方法についても、一時金で受け取るか、分割、もしくは一時金と分割の併用から選べます。

そして、受け取り時にも一時金で受け取った際には退職所得控除、分割で年金として受け取った場合は公的年金等控除の対象となるなど、多くの税制優遇が用意されています。

掛け金は加入者の属性によって異なっており、自営業者なら月額6万8,000円が上限です。会社員の場合は会社の規約や加入している制度によって月額1万2,000円~2万3,000円が上限となっており、最低5,000円から自分の好きな額を設定できます。

運用する商品は自分で選択でき、いつでも変更できます。iDeCoでされている運用商品は主に投資信託ですが、金融機関によってラインアップが異なりますので、iDeCoを始める際には、証券会社ごとのラインアップを比較し、最終的に自分に合った金融機関で始めるようにしましょう。

NISA

NISAとは、非課税での運用が少額から行える制度で、2024年から大きく仕組みが変わりました。

新しいNISA制度では、つみたて投資枠と成長投資枠に分けられ、併用が可能です。つみたて投資枠では年間120万円までの購入分が非課税で恒久的に運用できるため、今後ぜひ取り入れたい制度です。

本来、投資で得た利益には約2割の税金がかかってしまいますが、NISAであればこの税金がかからずすべての利益を受け取ることができます。

ただし、購入できる額にはつみたて投資枠と成長投資枠合計1,800万円までで、そのうち成長投資枠は1,200万円です。

新しいNISA制度は、その年の1月1日時点で18歳以上の人が口座を開設できますが、口座を開設する証券会社によって商品のラインアップやサービスの内容が異なりますので、口座を開設する際には、複数の証券会社を比較して決めるようにしましょう。

また、口座は1人1口座しか開設できませんが、年単位での金融機関の変更は可能です。

まとめ

変額保険に入らない方がいいと言われる理由は、変額保険が従来の保障に運用が加わった保険商品であり、そのメリットとデメリットを理解しないままに購入する人があ後を絶たないからです。変額保険の運用は自分で選んだ特別勘定で行うため、運用実績によって受け取れる保険金額が変動する点が特徴です。気をつけなければならないのは、運用であることから元本割れのリスクがあることです。

ただし、仕組みをしっかりと理解しており、現状の保障に満足していないなら、加入を考えてもいいでしょう。その際には、メリットやデメリットをしっかりと確認する他、複数の変額保険商品を比較して、最終的に加入する変額保険を選ぶことが大切です。

変額保険の比較に迷ったり、変額保険以外の自分に合った運用方法が知りたい場合には、専門家に相談する方法も効果的です。まずは資産運用の無料相談窓口を利用してみるといいでしょう。

資産運用でお悩みの方へ

無料相談サービスとは?