閉じる

- トップ

- 【初心者向け】50歳から始める資産運用は何がおすすめ?注意点・コツを解説

【初心者向け】50歳から始める資産運用は何がおすすめ?注意点・コツを解説

資産運用を始めたいと思っていても、40代までは子どもの教育費用や住宅ローンの返済などで余裕がなく、定年を意識するようになる50歳から本格的な資産運用に取り組む人も増えています。また、50歳から資産運用をするべきかどうかについて悩む人もいるのではないでしょうか。

今回は、50歳から始める資産運用のおすすめや注意点、コツなどをわかりやすく解説します。

この記事を読むことで、資産運用の必要性、また具体的な方法やリスクについての知識を得ることができるでしょう。

目次

50歳から資産運用をするべき理由

50歳という大台の年齢になると、定年を強く意識するようになります。そして定年後にどのように過ごすか、また定年後も働くのかなど老後生活について考えるようになるでしょう。

その際に不安なのが、定年後年金収入のみになった時に生活していけるのかという問題です。

50歳から資産運用をはじめても遅いのではないかと考える人もいるかもしれませんが、定年の年齢がどんどん延びている今では、50歳からはじめても遅くはありません。逆にいえば50歳でも資産運用をはじめるべきです。

ここでは、50歳から資産運用をするべき理由について解説します。

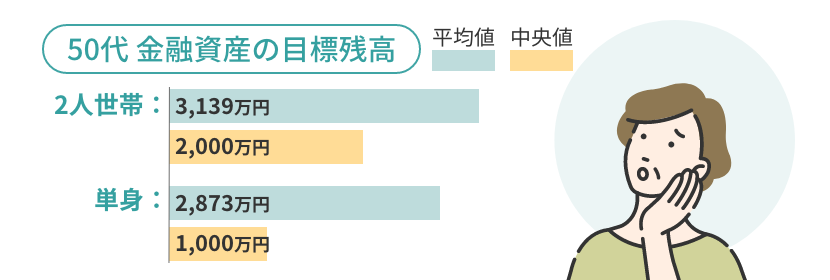

50代の金融資産の目標残高は2人世帯で2,000万円

金融広報中央委員会の発表によると、2022年の50代の金融資産の目標残高は2人以上世帯で平均3,139万円、中央値は2,000万円となっています。

割合としては2,000万円~3,000万円と回答している割合が最も多く、全体の16.2%を占めています。次いで多いのは1,000万円~1,500万円との回答で割合は14.4%です。

また、50代の単身世帯での金融資産目標残高は、平均2,873万円、中央値は1,000万円です。割合でみると、200万円未満と回答した人が一番多く、15.6%を占めています。そして次に多いのが1,000万円~1,500万円と回答した割合で全体の15%という結果でした。

2人以上世帯と単身世帯では目標残高に多少の違いがあるものの、2人世帯で考えるなら2,000万円が目標残高といえるでしょう。

ちなみに平均値と中央値の違いは、平均値はあくまでも全体の平均であるのに対し、中央値は調査対象を金額の少ない順番に並べた場合の真ん中に位置する値であることです。

そのため、データを読み取る際には、平均値よりも中央値に注目することで、より調査世帯全体の実感に近い数字を把握できます。

50代の資産状況と目標値に開きがある

では、実際の50代の資産状況はどのようになっているのでしょうか。

同じ金融広報中央委員会の資料をみると、50代の2人以上世帯における金融資産保有額は平均で1,253万円、中央値は350万円です。

単身世帯では、平均が1,048万円、中央値は53万円となっています。

先ほど紹介した金融資産目標残高は、50代の2人以上世帯で2,000万円(中央値)でしたので、平均保有額からみると約750万円不足していることになります。さらに中央値は350万円ですので、2,000万円にはほど遠いことがわかります。

単身世帯でも同じことがいえます。

50代単身世帯の金融資産目標残高は1,000万円(中央値)です。平均資産保有額は1,000万円を超えていますが、中央値が53万円と低い点に注意しなければなりません。

2人以上世帯そして単身世帯ともに、目標残高と保有額の乖離が大きく、それを埋めるための対策が必要です。

現在、高年齢者雇用安定法(高年齢者等の雇用の安定等に関する法律)では、定年年齢を65歳未満としている企業に対し、65歳まで安定して働けるような措置を求めています。さらに、2021年には一部が改正され、70歳までの定年年齢引き上げを努力義務として課しています。

このような背景も考慮し、働けるうちは働いて収入を得る考えを持つとともに、資産形成においても運用を取り入れる考え方が重要になっているといえるでしょう。

平均寿命が伸びているためより多くの老後資金が必要となる

さらに平均寿命が延びていることも、資産運用を必要とする一因です。

現在の日本の平均寿命は、男性では81.05歳、女性では87.09歳です。そしてこの平均寿命は今後も延びていくと予想されており、内閣府が公表している2022年版高齢社会白書によると2050年には男性が84.02歳、女性が90.49歳とはじめて90歳を超えるといわれています。さらに2065年には男性が84.95歳、女性が91.35歳にまで延びる見込みです。

2019年に話題となった老後2,000万円問題では、当時の無職高齢夫婦世帯の平均的な赤字を5万円程度と想定し、定年後20年で約1,300万円、30年間では約2,000万円が必要とされていました。

しかし、それから4年が経過している今では、毎年物価が上昇し、生活を圧迫しています。そして、物価の上昇率に年金の上昇率が追い付いていないことをしっかりと意識する必要があります。

そのためには、老後資金として準備したお金をただ切り崩して生活するのではなく、運用しながら切り崩すことで資産が尽きる時期を延ばす考え方も持たなければなりません。

50歳からおすすめの資産運用方法

50歳から資産運用をはじめるにあたり、おすすめの資産運用方法として以下のものが挙げられます。

- 投資信託

- NISA

- iDeCo

- 個人年金保険

- 定期預金

ここでは、それぞれの運用方法について解説します。あわせて50歳から運用することにおけるメリットやデメリットについても紹介しますので、参考にしてください。

投資信託

投資信託とは、投資家から小口で集めた資金を大きな資金にまとめ、その資金を元に運用会社に在籍する運用の専門家であるファンドマネージャーが、国内や海外の株式や債券、先物や不動産などさまざまな投資先に投資して運用し、それで得た利益を投資家に出資に応じた割合で還元する運用方法です。

投資先を運用のプロに任せることができるため、投資経験がない人におすすめの投資方法でが、購入する際には投資信託商品(ファンド)の中身を確認し、どのような投資先に投資をしているのかを確認してから購入する必要があります。

投資信託を50歳から運用することにおけるメリットやデメリット

| メリット 〇 |

デメリット × |

|---|---|

|

|

NISA

NISAとは、非課税で運用できる制度で一般NISAは2014年から、つみたてNISAは2018年から始まりました。

一般NISAでは、年間120万円までの非課税枠が設けられており、5年間非課税で運用できます。つみたてNISAは年間の非課税枠が40万円と少ないものの20年間非課税で運用できるため、特に小額で積み立て積立ながら分散投資を行いたい人に向いています。

通常、運用で得た利益については20.315%の税金がかかりますが、NISA枠で運用している場合、いくら運用益が出たとしても非課税で受け取れます。

また、2024年1月からは新NISAが始まります。

これまでのように一般NISAとつみたてNISAの枠を分けるのではなく、併用が可能となり、年間投資枠も最大360万円まで拡大されます。さらに非課税期間も無期限化することになっており、今後の運用に取り入れたい方法の1つです。

NISAを50歳から運用することにおけるメリットやデメリット

| メリット 〇 |

デメリット × |

|---|---|

|

|

iDeCo

iDeCoとは個人型確定拠出年金の略称で、こちらも非課税で運用できる投資方法です。NISAとの違いは、その人の属性によって掛金の上限が決まっていることや、原則として60歳までは引き出せない点です。そのため、老後資金の形成手段としては非常に有効といえるでしょう。

企業でも企業型確定拠出年金を導入しているところも多く、2022年10月よりiDeCoのとの併用が認められることになりました。このことからも現在企業型確定拠出年金に加入している人は、規定の内容を確認したうえで、併用することをおすすめします。

iDeCoでは、掛金の拠出、運用時、受取時に税制の優遇が受けられます。

まず掛金は全額所得控除(小規模企業共済等掛金控除)の対象となるため、毎年節税効果が期待できます。また、運用時も非課税で運用できますのでその間に得た分配金などは税金を引かれることなく再投資が可能です。さらに、受け取る際には一時金での受け取りや年金形式(分割)での受け取りなど、受け取り方法が選択でき、受け取り方法に応じた税制優遇が用意されています。

例えば一時金として受け取った場合は退職所得控除の対象になりますし、分割で年金として受け取った場合は公的年金等控除の対象です。

iDeCoを50歳から運用することにおけるメリットやデメリット

| メリット 〇 |

デメリット × |

|---|---|

|

|

個人年金保険

個人年金保険は保険商品の1つで、契約時に決めた年金額を、契約時に決めた年齢から受け取れるものです。個人年金保険には契約者の生死にかかわらず受け取れる期間が確定している確定年金と、受け取れる期間は確定しているものの、契約者の死亡によってその後の年金は支払われない有期年金、そして、契約者が生きている限り年金が受け取れる終身年金の3つの種類があります。

また、最近では受け取れる年金額が自分の運用結果で決まる変額個人年金保険などといった商品も出てきています。

個人年金保険に50歳から加入することにおけるメリットやデメリット

| メリット 〇 |

デメリット × |

|---|---|

|

|

定期預金

定期預金とは、一定の期間を定めて銀行にお金を預ける方法です。普通預金よりも利息が高めに設定されており、確実に資金を貯めることができます。

また、元本割れのリスクがない点も安心できるといえるでしょう。

定期預金で50歳から運用することにおけるメリットやデメリット

| メリット 〇 |

デメリット × |

|---|---|

|

|

50歳から資産運用する際の注意点

資産運用初心者の場合、資産運用を行うにあたって気をつけなければならない点があります。

ここでは特に50歳から資産運用を始める際の注意点について解説します。

資産運用の基礎知識を理解する

資産運用をはじめるにあたり、資産運用の基礎知識を理解することが大切です。

資産運用といってもさまざまな方法があり、投資先も多岐にわたります。まず、投資先としてどのようなものがあるのかを知り、株なら株の知識、債券なら債券のメリットやデメリットなどそれぞれの投資先の特性について理解しておかなければなりません。

さらに、非課税制度であるiDeCoやNISAを使う場合の制度利用上のルールを知っておく必要もあります。

運用商品は貯蓄よりも高いリターンが望めますが、その代わり元本割れのリスクを負うことになります。また。選ぶ商品によっては為替の影響を受けることもあるでしょう。

本やネットでの情報収集のほか、セミナーに参加するなど自分で行動を起こし、運用に必要な知識を得るようにしてください。また、自分で集めた情報だけでは不安が残る場合は、資産運用の専門家に相談し、アドバイスを受けることもおすすめです。

ハイリスク・ハイリターンは避ける

運用の世界において、リスクとリターンは正比例の関係にあります。

リターンとはその運用商品から得られる収益をいい、リスクとはその運用商品の不確実性、つまり値動きの大きさです。

高いリターンを得られる運用商品は、その分大きな損失を被る可能性を持っていますし、リスクを恐れていると高いリターンは期待できません。

50歳以降は、定年までの期間が短く、労働で収入を得られる期間もそれほど長く取れないため、ハイリターンの運用商品を選んで運用すると、大きな損失を被った場合、その損失を取り戻すことが難しくなります。

そのため、できるだけハイリスク・ハイリターンの商品は避けた運用を意識することが大切です。

分散投資を意識する

運用の原則の1つに「分散」があります。これには投資先の分散はもちろん、時間の分散も含まれます。

時間の分散とは、購入する時期を分けることで、積立投資がその代表的なものです。日々価格が変わる運用商品は一定金額で時期を分けて購入することで、最終的な購入単価を下げる効果が得られます。

商品の分散とは、複数の性質の異なる運用商品に投資することで、それぞれが持っているリスクを下げる効果を得る考え方です。株式と債券など値動きの異なる商品や、国内もしくは海外などの商品を組み合わせることで、リスクを下げることが期待できます。

例えば、海外債券、海外株式、国内債券、国内株式を4分の1ずつ保有することで、低リターンの国内債券よりも高いリターンが期待でき、高リスクといわれている海外株式のリスクを低減できます。

短期的な視点での運用はしない

短期投資とは1日~数週間で取引を行うもので、投資経験があり、ある程度相場が読める人に向いた運用です。運用商品は一時的な値動きで資産状況が大きく変わるため、初心者が行うにはリスクが高すぎます。

運用をはじめるにあたっては、数年~数十年といった中長期的な視野での運用を意識することが大切です。

また、長期運用を行うことによって、複利効果が期待できることも覚えておきましょう。

運用をはじめたばかりだと、価格の動きに一喜一憂しがちですが、多くの運用商品は下がったら上がる、上がったら下がるといった動きを繰り返し、経済の発展とともに右肩上がりに上がっていくものです。

価格の変動にあまり惑わされないよう、じっくりと構えながら運用に取り組むことを心掛けるようにしてください。

困ったらプロに相談する

資産運用に悩んだ際にはプロに相談することも有効です。特に50歳からはじめるにあたり、1から基礎知識を理解したいという方は、自分だけで調べるのではなくプロに基本的な考え方を質問してから効率的に資産運用をスタートすることがおすすめです。

相談できるプロとしては、以下のものが挙げられます。

銀行では退職金に特化した定期預金プランを設けているところもあり、さらに投資信託や債券などの投資商品も取り扱っているため、相談後の選択肢の幅が広がります。

ただし、窓口で案内される商品などは自分の希望に合っているかどうか、しっかり自分で判断することが大切です。

証券会社では主に投資商品を扱っており、預金や保険の取り扱いはありません。

ただし、外貨建ての保険商品などは証券会社でも取り扱いがある事があります。

なお、証券会社の総合職の場合、担当者は定期的に異動がある事には注意が必要です。

FP(ファイナンシャルプランナー)には、独立系と証券会社や保険会社など企業に属しているものの2種類があり、ライフプランも踏まえた相談ができます。特に独立系のファイナンシャルプランナーの場合、中立的な立場でのアドバイスをもらえます。FPに相談する場合、提案される商品が保険商品に偏りがちな傾向にあります。

IFA(独立系ファイナンシャルアドバイザー)は、近年新たに注目されている資産運用アドバイザー(金融商品仲介業者)です。資産運用のアドバイスはもちろん、公平で中立な立場からライフプランニングや保険商品も含めた資産全体のアドバイスを行います。また、銀行や証券会社と異なり、定期的な担当者の異動がないことも特徴です。

ただし、新しい働き方であり、インターネット上などにも口コミや情報が少ないことから、自分で情報を探して相談先のIFAを吟味するのは手間がかかる場合があります。

| 資産運用の 相談先 |

おすすめ度 | 取扱商品 |

|---|---|---|

| 銀行 | △ | 退職金定期預金プラン、投資信託、債券、保険 |

| 証券会社 | △ | 投資信託、債券、株式 |

| FP (ファイナンシャルプランナー) |

〇 | ー |

| IFA (独立系ファイナンシャルアドバイザー) |

◎ | 投資信託、債券、株式、保険 |

よくあるご質問

ここでは、50歳からの資産運用についてよくある質問を、その回答とあわせて紹介します。

Q.50代が毎月の収入から金融商品に回す割合は?

A.

日本証券業協会が発表している「2021年度証券投資に関する全国調査(個人調査)」によると、50歳~54歳の男性が毎月の月収から金融商品に回す割合について0%~10%と答えた人が一番多く、全体の33.3%を占めています。55歳~59歳になるとその割合は少し増え、39.8%という結果です。

女性の場合をみてみると、これも0%~10%と答えた割合が一番多く、50歳~54歳の女性では19.6%、55歳~59歳だと22.8%です。

この結果をみると、50代は男女ともに毎月の収入額の1%~10%を金融商品の購入資金に回していることがわかります。

仮に毎月の収入が55万円だとしたら、最高でも5万5,000円を金融商品の購入に充てているということです。

Q.50代からつみたてNISAをはじめるのは遅い?

A.

つみたてNISAを50代からはじめても遅くありません。

特に2024年1月から非課税期間が恒久化されることもあり、今はNISAをはじめる絶好のチャンスともいえます。

仮に毎月3万円ずつ20年間つみたてNISAを行ったとし、年率3%で運用できた場合のシミュレーションは以下のとおりです。

| 経過年数 | 投資額 | 運用益 | 最終 | 評価額 |

|---|---|---|---|---|

| 1年 | 36万円 | 5,824円 | 30万円 | 5,824円 |

| 5年 | 180万円 | 14万2,207円 | 194万円 | 2,207円 |

| 10年 | 360万円 | 59万3,757円 | 419万円 | 3,757円 |

| 15年 | 540万円 | 140万3,921円 | 680万円 | 3,921円 |

| 20年 | 720万円 | 262万9,817円 | 982万円 | 9,817円 |

毎月3万円ずつ20年間積み立てた投資元本は720万円です。それに対し、運用益は約263万円となり、最終的に20年間で約983万円の資産形成に成功したことになります。

50歳からはじめても20年後は70歳です。運用次第ではもっと高いリターンを得られる可能性もあり、その場合の最終評価額は1,000万円を超えるでしょう。

つみたてNISAを取り入れることで、金融資産の目標残高により近づけるのではないでしょうか。

資産運用でお悩みの方へ

無料相談サービスとは?