閉じる

- トップ

- 40代の貯金額はどれくらい?理想と平均の貯金額は?貯金なしの割合やおすすめの貯金方法を解説

40代の貯金額はどれくらい?理想と平均の貯金額は?貯金なしの割合やおすすめの貯金方法を解説

「貯金が少ないかも」と不安に思うことはありませんか?日本において40代は退職が迫りつつあり、まだ出費が多い世代でもあります。なかなか増えない貯金残高を見ると、つい将来が心配になるものです。

一般的な40代はどれくらい貯金しているのでしょうか。またどれくらい貯金があれば理想的だといえるでしょうか。この記事では、公的な調査から40代の平均貯金額を紹介します。またおすすめの貯金方法や資産運用による貯金の増やし方もわかりやすく解説します。

目次

40代の平均貯金額(預貯金額)はどれくらい?

日本の40代はどれくらい貯金をしているのでしょうか。金融広報中央委員会が実施する「家計の金融行動に関する世論調査(2022年)」を基に紹介します。

金融資産を保有している世帯の平均貯金額(預貯金額)

世論調査によると、金融資産を保有する40代の平均貯金額は総世帯で469万円でした。うち定期性預貯金は164万円となっています。

貯金額は単身世帯よりも二人以上世帯で多い傾向にあります。比較してみると、二人以上世帯の預貯金と定期性預貯金の額は、いずれも単身世帯の1.2倍以上となりました。

| 総世帯 | 単身世帯 | 二人以上世帯 | |

|---|---|---|---|

| 預貯金 | 469万円 | 398万円 | 489万円 |

| (内)定期性預貯金 | 164万円 | 136万円 | 172万円 |

金融資産を保有していない世帯を含んだ場合の平均貯金額(預貯金額)

金融資産を持たない世帯も含めた場合、40代の平均貯金額は総世帯で331万円となりました。うち定期性預貯金は116万円となっています。

金融資産を持たない世帯でも、やはり単身世帯より二人以上世帯の方が多く貯金をしているようです。独身の場合は子育ての費用もないため、貯蓄をあまり意識しないのかもしれません。

| 総世帯 | 単身世帯 | 二人以上世帯 | |

|---|---|---|---|

| 預貯金 | 331万円 | 250万円 | 356万円 |

| (内)定期性預貯金 | 116万円 | 85万円 | 125万円 |

40代の貯蓄額はどれくらい?

より幅広い金融資産を含む貯蓄額は、40代でどれくらいあるのでしょうか。貯金と貯蓄の違いを以下のように整理して紹介します。

こちらも、金融広報中央委員会が実施する「家計の金融行動に関する世論調査(2022年)」を基に紹介します。

| 貯金 | 預貯金 |

|---|---|

| 貯蓄 | 運用または将来に備えた金融資産の部分。預貯金に限らず、保険や株式などを含む。事業のために保有する金融資産、土地などの実物資産、預貯金のうち日常的な支出に備えた部分は除く。 |

世帯別の40代の貯蓄額

金融資産を保有する世帯に限ると、40代の貯蓄額は総世帯で平均1,114万円、中央値では500万円となりました。金融資産を保有しない世帯を含める場合、貯蓄額は平均値で785万円、中央値で200万円となっています。

貯金額と同様に、貯蓄額でも単身世帯より二人以上世帯の方が大きい傾向が観察できます。またいずれの世帯でも中央値より平均値の方が大きくなりました。多額の貯蓄をする少数の人が平均値を引き上げている可能性が読み取れます。

| 総世帯 | 単身世帯 | 二人以上世帯 | |

|---|---|---|---|

| 平均値 | 1,114万円 | 1,045万円 | 1,132万円 |

| 中央値 | 500万円 | 374万円 | 500万円 |

| 総世帯 | 単身世帯 | 二人以上世帯 | |

|---|---|---|---|

| 平均値 | 785万円 | 657万円 | 825万円 |

| 中央値 | 200万円 | 53万円 | 250万円 |

年収別の40代の貯蓄額

単身世帯の40代の貯蓄額を年収別に見ると、おおむね収入に比例して増加する傾向が見られました。最大となった年収1,000万円以上~1,200万円未満の世帯では、貯蓄額の平均は4,352万円にも上ります。

なお貯蓄額は年収1,200万円以上の世帯で大きく下落していますが、これは該当世帯が3件と少なく、うち1件が金融資産を持たず、うち1件が貯蓄額100万円未満の世帯であることが原因だと考えられます(残る1件は貯蓄額3000万円以上)。

| 平均値 | 中央値 | |

|---|---|---|

| 収入はない | 229万円 | 0万円 |

| 300万円未満 | 297万円 | 1万円 |

| 300万円以上~500万円未満 | 652万円 | 157万円 |

| 500万円以上~750万円未満 | 1,308万円 | 450万円 |

| 750万円以上~1000万円未満 | 1,832万円 | 1,085万円 |

| 1000万円以上~1200万円未満 | 4,352万円 | 3,900万円 |

| 1200万円以上 | 1,837万円 | 12万円 |

- ※1,200万円以上は総数4件(うち無回答1件)。残る3件の貯蓄額は非保有が1件、100万未満が1件、3,000万円以上が1件。

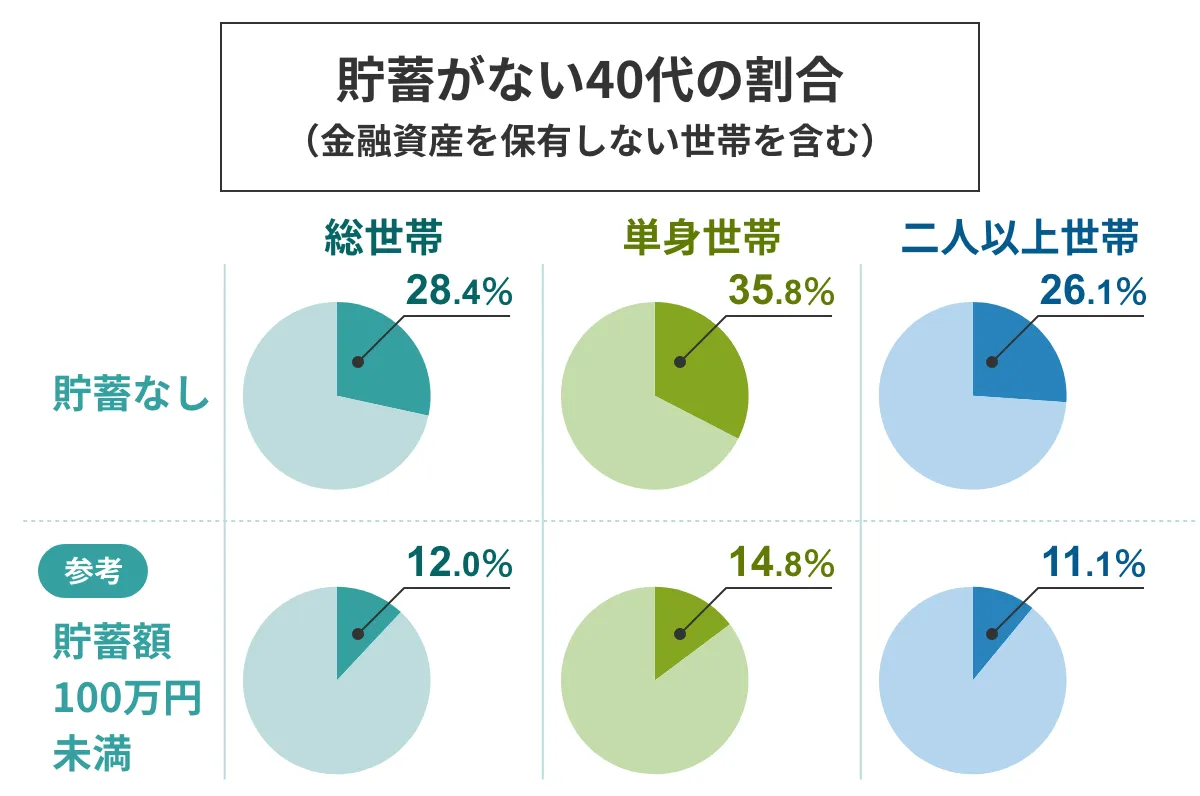

貯蓄がない40代の割合

40代は貯蓄が少ない世帯も珍しくありません。総世帯では全体の28%が貯蓄を持たず、全体の40%は貯蓄額100万円未満にとどまります。単身世帯では全体の半分以上が貯蓄額100万円未満です。

1,000万円以上の貯蓄がある40代の割合

40代は貯蓄のない世帯が一定数を占める一方で、収入の増加や、子供が大きくなって

2人で働きやすくなることから貯蓄が増え始める世代でもあります。

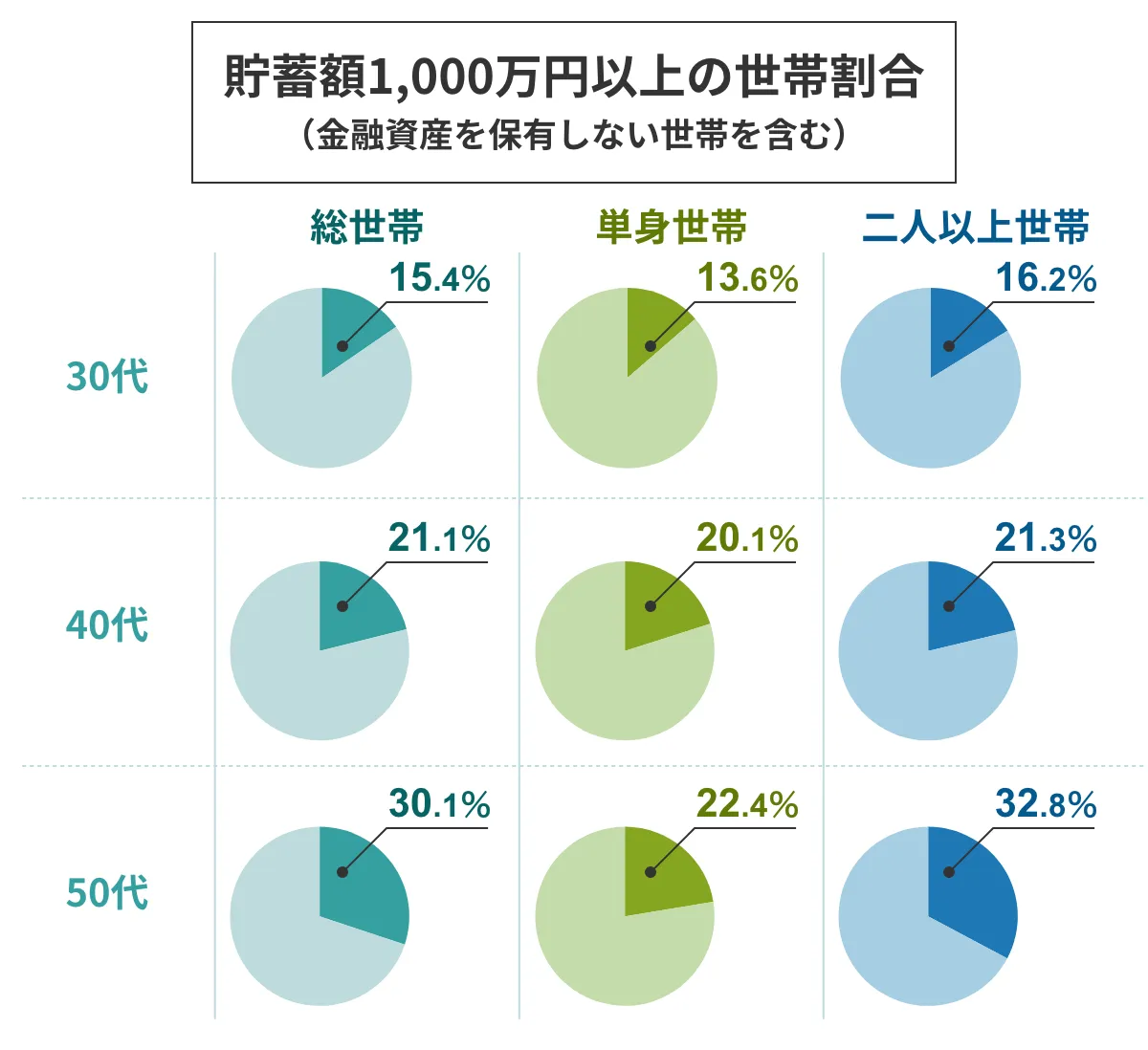

貯蓄額が1,000万円以上の割合を見ると、40代はいずれの世帯でも20%を超えています。これは5世帯に1世帯が1,000万円以上の資産を持つ計算です。40代は格差が拡大し始める時期なのかもしれません。

| 総世帯 | 単身世帯 | 二人以上世帯 | |

|---|---|---|---|

| 30代 | 515万円 | 494万円 | 526万円 |

| 40代 | 785万円 | 657万円 | 825万円 |

| 50代 | 1,199万円 | 1,048万円 | 1,253万円 |

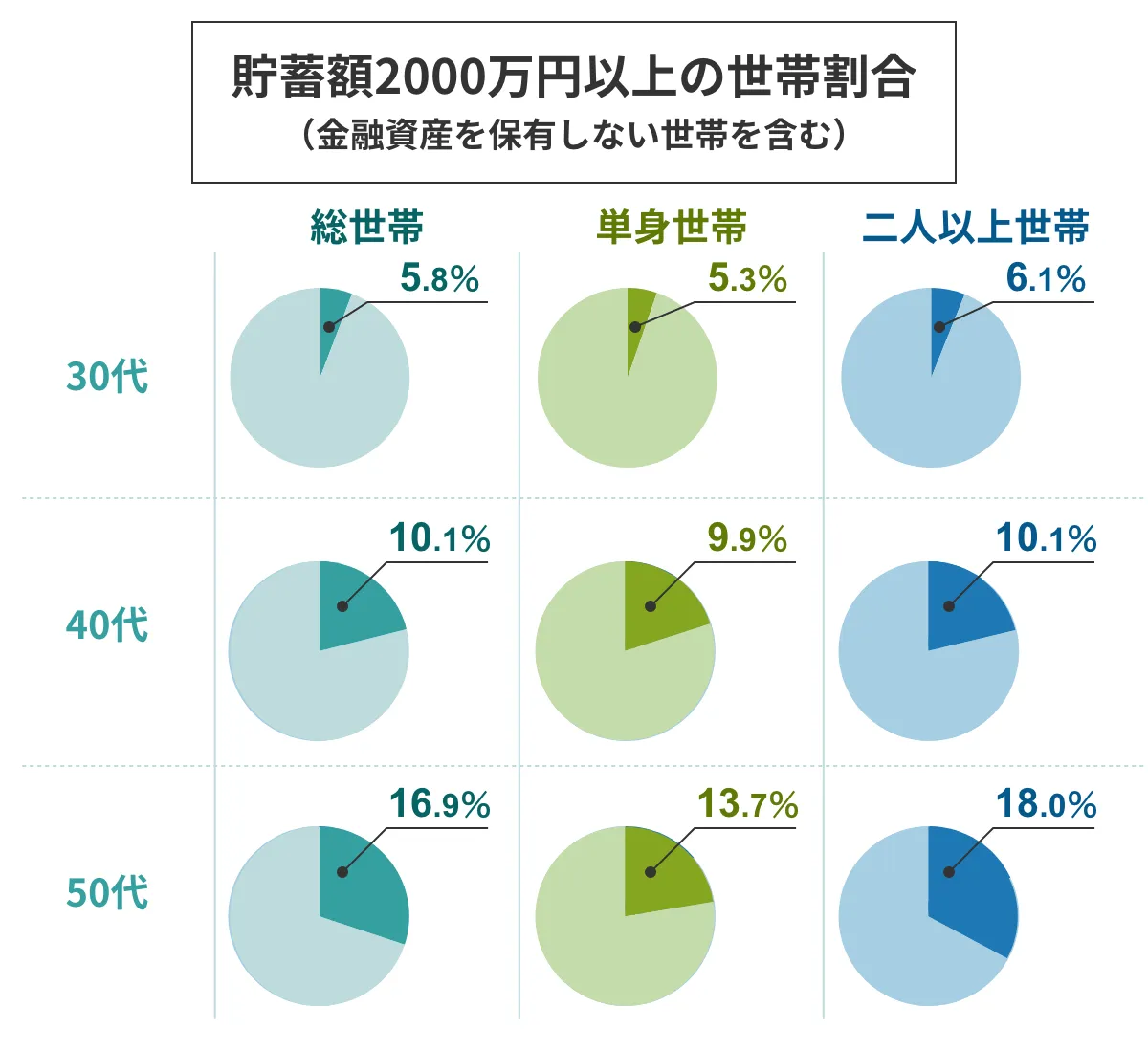

2,000万円以上の貯蓄がある40代の割合

さらに貯蓄額2,000万円以上の世帯割合も確認すると、40代は全体のおよそ10%が該当しました。貯蓄100万円未満の世帯が過半を占める単身世帯でも、10人に1人が2,000万円以上の資産を持っています。

老後の備えはいくらあればいい?理想の貯金額とは

世論様さの結果では、40代は資産を順調に増やす人がいる一方で、なかなか貯蓄を増やせない人もいるようです。

それでは結局、貯金はどれくらいあれば十分なのでしょうか。必要なお金は世帯構成やライフスタイルなどによって変わりますので、まずは以下の手順で理想的な貯金額を試算してみましょう。

- 手順1.退職後にかかる費用を見積もる

- 手順2.退職後に入ってくるお金を計算する

- 手順3.理想的な貯金額を計算する

手順1:退職後にかかる費用を見積もる

まずは退職後にかかる費用を見積もります。この退職後の費用から、退職後の収入を差し引いた額が準備すべき金額の目安となります。

退職後にかかる費用は生活費や子どもの教育費、住宅購入費などが考えられます。老後の生活費と教育費、住宅購入費は「人生の三大資金」とも呼ばれています。

生活費用

退職後の費用で代表的なものが生活費用です。食費や光熱費など、生活に必要な費用を指します。

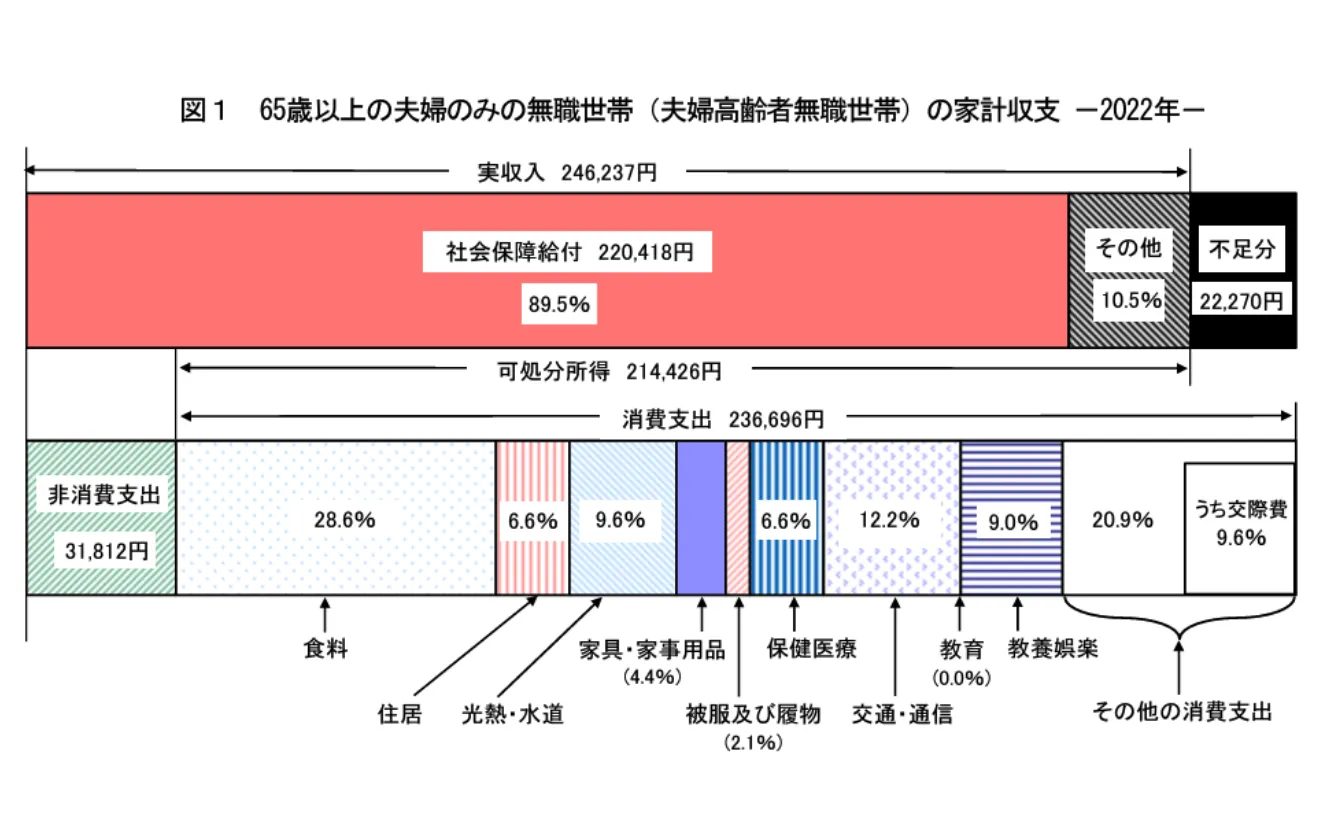

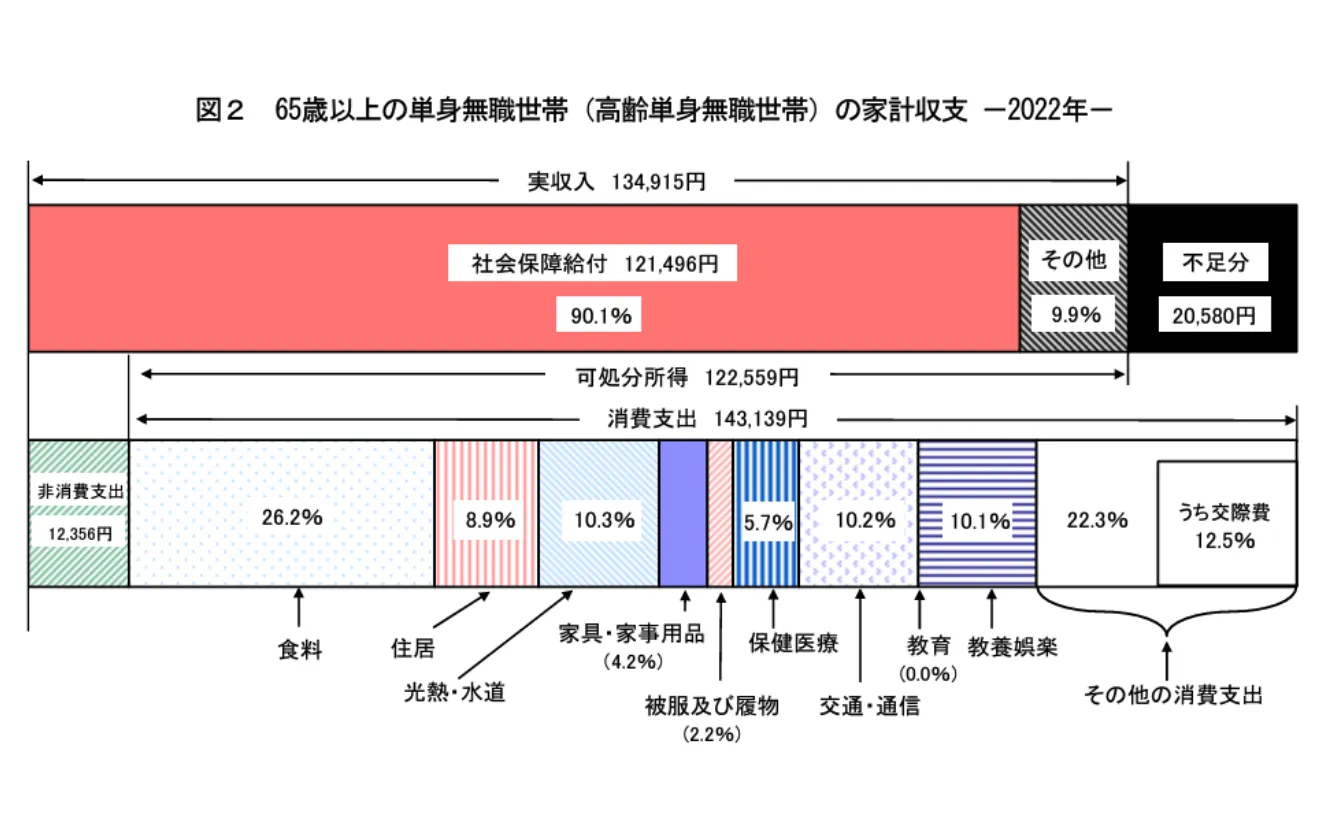

退職後の主な収入源は年金です。生活費が収入である年金を上回ってしまう場合、貯蓄を切り崩していくことになります。家計調査によると、65歳以上の無職世帯は2022年、夫婦のみ世帯・単身世帯の双方で月に約2万円の不足が生じたようです。

- (画像=総務省統計局家計調査報告(2022年)より引用)

- (画像=総務省統計局家計調査報告(2022年)より引用)

教育費用

退職後も子どもが学校に通う場合、退職後の費用として教育費用も見積もっておく必要があります。それでは、教育費用はどれくらいかかるものなのでしょうか。

文部科学省の「子供の学習費調査(2021年度)文部科学省子供の学習費調査(2021年度)」によると、幼稚園から高等学校(全日制)までの学習費総額の平均は以下のようになりました。調査結果を見ると、私立では高額な負担が生じていることがわかります。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園(3~5歳) | 47万2746円 | 92万4636円 |

| 小学校(1~6学年) | 211万2022円 | 999万9660円 |

| 中学校(1~3学年) | 161万6317円 | 430万3805円 |

| 全日制高等学校(1~3学年) | 154万3116円 | 315万6401円 |

- ※学習費総額:保護者が1年間に支出した子ども1人あたり経費(学校教育費、学校給食費、学校外活動費)の平均

大学の主な費用は以下の通りです。やはり私立の方が高額な傾向にあります。進学先によっては大きな負担を強いられるでしょう。

| 国立大学 | 公立大学 | 私立大学 | |

|---|---|---|---|

| 入学検定料 | 1万7000円 | 1万7186円 | ― |

| 入学料 | 28万2000円 | 37万4371円 | 24万5951円 |

| 授業料(4年分) | 214万3200円 | 214万4764円 | 444万4516円 |

| 合計 | 244万2200円 | 253万6321円 | 469万0467円 |

- ※国立大学は「国立大学等の授業料その他の費用に関する省令」に定められた値(昼夜開講制、もっぱら夜間に授業を行うものを除く)

- ※公立大学は文部科学省の「学生納付金調査(公立大学、2023年度)」の集計に基づく平均(入学料は地域外)

- ※私立大学は文部科学省「私立大学等の入学者に係る学生納付金等調査(2023年度)」の集計に基づく平均(授業料には施設設備費を含む)

- 出典:国立大学等の授業料その他の費用に関する省令(e―GOV法令検索)、文部科学省 学生納付金調査(公立大学、2023年度)、文部科学省私立大学等の入学者に係る学生納付金等調査(2023年度)

なお、上記の大学の費用には子どもの生活費は含まれません。子どもが一人暮らしをする場合はより高額な費用が生じるでしょう。大学まで進学する場合、少なく見積もっても1000万円前後はお金の準備が必要となりそうです。

住宅購入費用・ローン

退職後に住宅を購入する人は取得費用も加味する必要があります。

住宅の取得は手持ち金(頭金)を支払い、残りの取得費用をローンでまかなうことが一般的です。金融支援機構の「フラット35利用者調査(2022年度)」によると、手持ち金は所有資金(取得額)のおおむね1割~2割を準備することが多いようです。

| 所有資金(取得額) | 手持ち金(頭金) | 手持ち金の割合 | |

|---|---|---|---|

| 注文住宅 | 3,717万円 | 641万円 | 17.2% |

| 土地付き 注文住宅 |

4,694万円 | 450万円 | 9.6% |

| 建売住宅 | 3,719万円 | 318万円 | 8.6% |

| マンション | 4,848万円 | 988万円 | 20.4% |

| 中古戸建 | 2,704万円 | 274万円 | 10.1% |

| 中古マンション | 3,157万円 | 529万円 | 16.8% |

- ※所有資金:注文住宅は建設費と土地取得費の合計、建売住宅とマンション、中古戸建は購入価額

- 出典:住宅金融支援機構フラット35利用者調査(2022年度)

住宅の取得はローンを無理なく返済できるか十分な検討が必要です。ほかに、引っ越しの費用や家財の調達費用も確認しておきましょう。

手順2:退職後に入ってくるお金を計算する

次に退職後の収入を把握します。退職後の主な収入は退職金と年金です。どれくらいの金額を受け取れるのか、できるだけ正確な情報を集めておきましょう。

退職金は勤め先企業の退職規定や総務などの担当部署で確認できる場合があります。勤め先企業が企業年金(確定給付型企業年金(DB)、企業型確定拠出年金(DC)など)を導入している場合は合わせて確認しておきましょう。

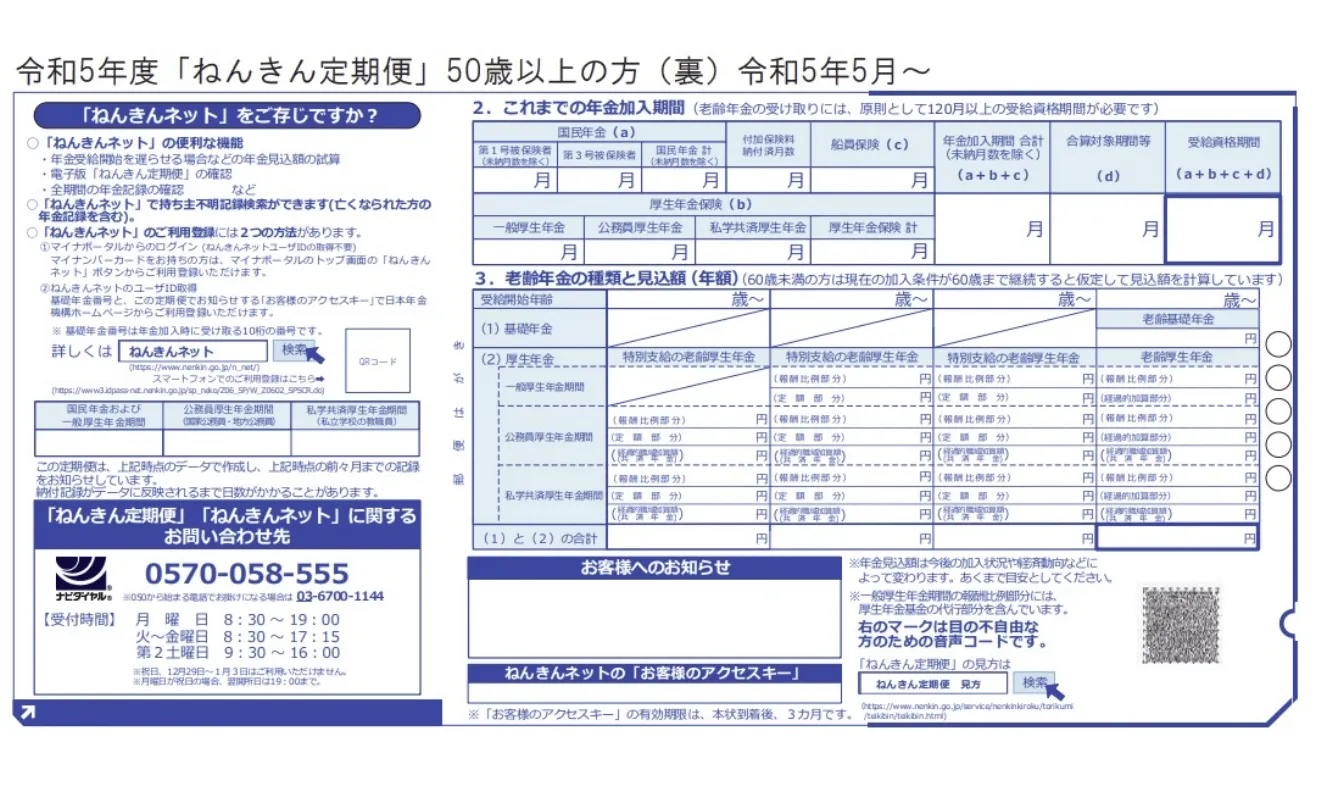

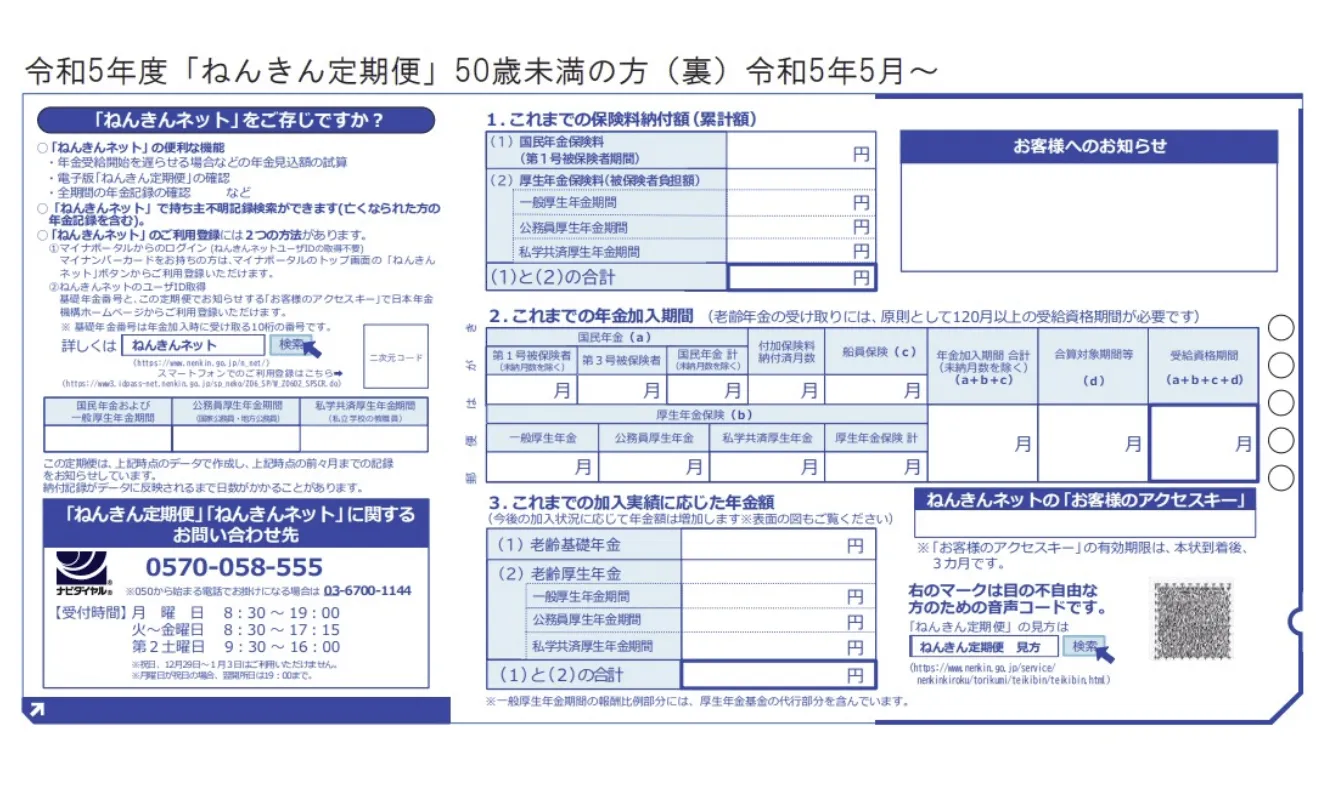

公的年金は「ねんきん定期便」で把握できます。ねんきん定期便は日本年金機構が毎年誕生月に発送するものです。50歳以上は受給額の見込み額が記載されており、50歳未満はこれまでの加入実績に応じた年金額が記載されています。

- (画像=日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイドより引用)

- (画像=日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイドより引用)

手順3:理想的な貯金額を計算する

手順1~2で見積もった退職後の費用と収入を基に、老後に必要な金額を計算します。つまり、退職後の費用から退職後の収入を差し引いた額が理想的な貯金額となります。

生活費用はある程度長い期間で試算することが望ましいでしょう。「簡易生命表(2022年度)」によると、65歳時点の平均余命は男性で19.44年、女性で24.3年です。少なくとも20年~25年で試算するようおすすめします。

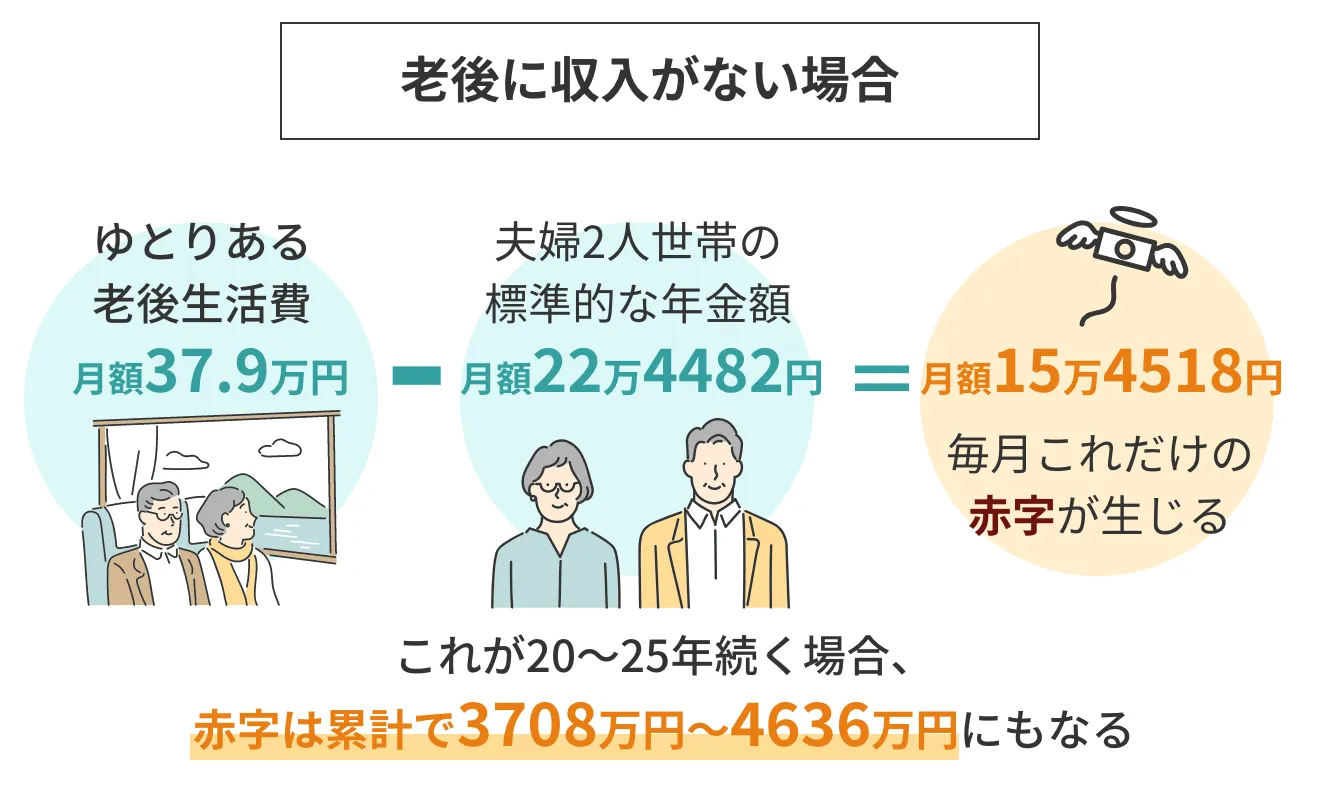

例えば生命保険文化センターの「生活保障に関する調査(2022年度)」によると、夫婦2人の「ゆとりある老後生活費」は月に37.9万円となっています。

【夫婦2人の老後の生活費(月額)】

- 最低日常生活費:23.2万円

- ゆとりある老後生活費:37.9万円

一方、日本年金機構によると夫婦2人世帯の標準的な年金額は2023年度で月額22万4482円となっています(1人分の老齢厚生年金(平均的な収入で40年間就業)+2人分の老齢基礎年金(満額))。

ほかに収入がない場合、上記の公的年金だけでは「ゆとりある老後生活費」に毎月15万4518円の赤字が生じます。これが20~25年続く場合、赤字は累計で3708万円~4636万円にも上ります。これを十分まかなえる金額が理想的な貯金額といえるでしょう。

40代におすすめの貯金方法

必要な金額を把握できたら、次は目標の達成に向けて貯金を始めましょう。家計簿をつけて収支を視覚化し、無駄な支出を削減します。貯金は支出後ではなく先取りで行いましょう。目的別に口座に分けると管理しやすく、おすすめです。

家計簿をつける

まずは現状の家計を把握します。収入と支出からどれくらい貯金できるか、また節約できる支出がないか確認する作業です。

家計の把握には家計簿を用います。毎月の収入と支出を洗い出し、収支を可視化できます。家計簿を付けることで継続的に収支をチェックできるメリットもあります。習慣化することが大切といえるでしょう。

手書きでは難しい場合、家計簿アプリを活用すると便利です。銀行口座やクレジットカードと連携すると、自動的に家計簿を作成する機能があります。またExcelといった表計算ソフトを活用する選択肢もあります。

無駄な支出を削減する

家計簿で収支を洗い出したら、無駄な支出を削減します。支出額を減らせば貯金に回せるお金を増やすことができます。

支出の削減は固定費を優先的に行うと効率的です。固定費とは保険料や通信費、光熱費のように継続的な支出を伴うものです。ひと月あたりの出費は小さくても、年間では大きな負担になっている可能性があります。削減すれば家計改善の効果は大きいでしょう。

保険は不要な保障が含まれていないか、通信費や光熱費は自分のライフスタイルに合ったプランになっているか確認します。自身に見合うものでない場合、解約や別のサービスへの切り替えを検討しましょう。

毎月、先取貯金する

お金を貯める方法は先取り貯金がおすすめです。先取り貯金とは、支出より早く貯金を行う方法を指します。収入が入ったタイミングで貯金するお金を先に差し引き、残りで支出をまかないます。

先取り貯金を行うことで、「貯金するお金が残らない」という事態を未然に防ぐ効果が期待できます。また貯金後のお金で生活することになるため、使いすぎを防止できる側面もあります。

口座を分けて管理する

貯金は目的別に口座を分けると管理がしやすく、おすすめです。目的は生活防衛費や住宅購入費、老後資金などが考えられます。

すべてのお金を1つの口座で管理すると、各目的に対して現在高がどれくらいあるか把握しづらくなります。目的ごとに口座を分ければ、目標額に対して現時点でどれくらい貯まっているか判断しやすくなります。またお金の出入りが明確になるメリットもあります。

金融機関によっては代表口座と別に目的別の口座を作成できるサービスを提供しています。金融機関を増やしたくない人は利用を検討してください。

40代におすすめのお金を増やす方法を解説

損をせずにお金を貯めるには、安全性の高い貯金が基本です。しかし、現在の日本は金利が低いため、預金に預けるだけではお金はほとんど増えません。

ここでは、貯金以外にお金を増やす方法を紹介します。

お金を増やす方法1: NISA

NISA(ニーサ)は非課税で投資できる優遇制度です。

NISAでは株式か投資信託に投資できます。通常は利益に対して約2割の税率がかけられますが、NISAを通じて購入した場合は税金がかかりません。つまり、利益がそのまま手取りとなります。

NISAは2024年に抜本的な改革が行われました。その一環で非課税期間が撤廃されています。購入した商品は、売却しない限り無期限に非課税です。これはNISAの大きなメリットといえるでしょう。

対して、NISAのデメリットは損失の可能性があることです。NISAで購入できる商品は株式と投資信託に限られています。株式と投資信託はいずれも元本保証の商品ではありませんので、お金を増やす可能性がある一方、損失を被る可能性もあります。そのため、ある程度長く預けられるお金には向いているものの、近いうちに使う予定のあるお金や、絶対に損失を避けたいお金には向きません。

お金を増やす方法2:iDeCo

iDeCo(イデコ)は個人型の確定拠出年金のことです。確定拠出年金とは、専用の口座にお金を積み立てつつ運用し、老後に引き出す制度です。勤め先企業の会社員が加入できる企業型と、公務員や専業主婦といった幅広い人が加入できる個人型があります。iDeCoは個人型の愛称です。

iDeCoに積み立てたお金は、受給するまで元本確保型の商品(定期預金や保険など)か投資信託で運用できます。お金を減らしたくない人は前者を、積極的に増やしたい人は後者を選びましょう。

iDeCoのメリットは拠出時・運用時・受給時で税制優遇を受けられる点にあります。拠出時の優遇は掛け金の全額が所得控除になること、運用時の優遇は運用益が非課税になること、受給時の優遇は各種の控除で税負担を抑える仕組みがあることです。

iDeCoのデメリットは、原則60歳まで引き出せないこと、各種の手数料がかかることなどが挙げられます。運用商品に投資信託を選んだ場合、損失となる可能性があることもデメリットです。

お金を増やす方法3:株式投資

株式投資とは、企業が発行する株式に投資をする方法です。証券会社で口座を開設すると取引所に上場する株式に投資できます。NISAを通じて投資することも可能です。

株式投資のメリットは比較的大きな利益が期待できる点です。株式は取引所で売買でき、安く買って高く売ることで売却益が期待できます。株式の値動きは比較的大きく、その分大きな利益を得られる可能性があります。ほかに企業から配当を受けられるメリットもあります。

株式投資のデメリットはリスクの大きさです。株式の変動の大きさは、売却益の源泉となると同時に大きな損失となる可能性もはらんでいます。取得後に株価が大きく下落した場合、資産のダメージも大きくなるでしょう。

お金を増やす方法4:債券投資

債券投資とは、国や企業などが発行する債券に投資する方法です。債券は証券会社で取り扱いが多い傾向にありますが、個人向け国債は銀行でも購入できます。債券はNISAでは投資できません。

債券投資のメリットは比較的高い安全性です。債券は発行者が元利金の支払いを約束しています。満期まで所有すれば、発行者が破綻しない限り投資家は確定的な利益を得られます。

債券投資のデメリットは株式と比べればリターンが小さい傾向にある点です。また発行者が破綻するリスクがあるほか、途中売却は市場での売却となるため損失の可能性がある点もデメリットです。

お金を増やす方法5:不動産投資

不動産投資は実物の不動産を取得する方法です。マンションといった収益物件を購入し、貸し出すことで賃料を得ます。

不動産投資のメリットは銀行融資を受けられる点です。取得する物件を担保に銀行から資金を借りられます。資金が貯まるまで待つことなく、比較的早く投資を始められます。

不動産投資のデメリットは流動性の低さです。基本的にいつでも売却できる株式や債券と異なり、不動産の売却は買い手が見つかることが前提です。買い手が見つからない場合、空室などで採算が悪くても保有を続けるか、あるいは相場より安い価格での売却を余儀なくされるケースが懸念されます。

お金を増やす方法6:財形貯蓄制度

財形貯蓄制度は、専用の口座にお金を積み立てる制度です。勤務先企業が金融機関と契約し、自社の従業員向けに提供する場合があります。

財形貯蓄のメリットは給与天引きで貯められることです。手間なく先取り貯金ができるため着実に資産形成ができます。また利子が550万円まで非課税になる点もメリットです(一般財形貯蓄を除く)。

財形住宅貯蓄のデメリットは一般に利回りが低いことが挙げられます。また目的外で引き出す場合、利子の非課税が適用されない場合がある点に注意が必要です(一般財形貯蓄を除く)。

| 目的 | 税制優遇 | |

|---|---|---|

| 一般財形貯蓄 | 自由 | なし |

| 財形年金貯蓄 | 年金として受け取り(60歳以降) | 財形住宅貯蓄と合算し550万円まで利子非課税 |

| 財形住宅貯蓄 | 住宅の取得・増改築の費用に充当 | 財形住宅貯蓄と合算し550万円まで利子非課税 |

お金を増やす方法7:積立保険

積立保険とは貯蓄性のある保険のことです。特に死亡保障を保険料相当額に抑える一方、貯蓄性を強化した商品を指す場合があります。

積立保険のメリットは安全性の高さです。一般的に満期(またはある一定の時期)まで加入を続けると、解約返戻金や満期金は保険料を上回ります。契約時に利回りが確定するため着実にお金を増やすことができます。

積立保険のデメリットは元本割れの可能性があることです。積立保険は解約返戻金や満期金が保険料を下回る期間が設けられている場合があります。早期に解約する場合は注意してください。また積立保険も死亡保障などの機能を持ちますが、一般的な生命保険より保障が小さい場合があります。

資産運用・投資のポイント

資産運用商品は、どの商品も大なり小なり値段が上下するリスクがあります。こうしたリスクがある商品に投資する場合には、目的の明確化が大切です。まずは自分が何を目的として資産運用を行うのかを具体的にしましょう。また資産運用目的の実現のため、やみくもに始めるのではなく安定した資産運用を意識することも大切です。

資産運用・投資の目的を明確にする

資産運用や投資に臨む場合、できるだけ具体的な目的を設定しておきましょう。目的を具体化することで将来用意すべき目標金額を設定しやすくなります。

例えば「証券投資に関する全国調査(個人調査)(2021年度)」によると、40代は以下のような目的で金融商品を保有しているようです。老後資金や教育資金の備えとして資産運用に臨んでいる様子がうかがえます。

| 40~44歳 | 45~49歳 | |

|---|---|---|

| 将来・老後の生活資金 | 67.2% | 70.7% |

| 子供や孫の教育資金 | 56.4% | 49.7% |

| 将来の不測の事態への備え | 38.7% | 39.0% |

| 耐久消費財やレジャー費用の捻出 | 31.0% | 33.3% |

| 住宅の取得や結婚などのライフイベント費用の捻出 | 9.1% | 16.3% |

| 現金の盗難対策 | 4.5% | 3.7% |

| 40~44歳 | 45~49歳 | |

|---|---|---|

| 将来・老後の生活資金 | 71.1% | 70.9% |

| 将来の不測の事態への備え | 32.5% | 39.0% |

| 子供や孫の教育資金 | 59.0% | 55.9% |

| 耐久消費財やレジャー費用の捻出 | 28.9% | 32.1% |

| 住宅の取得や結婚などのライフイベント費用の捻出 | 8.8% | 11.7% |

| 現金の盗難対策 | 3.6% | 3.9% |

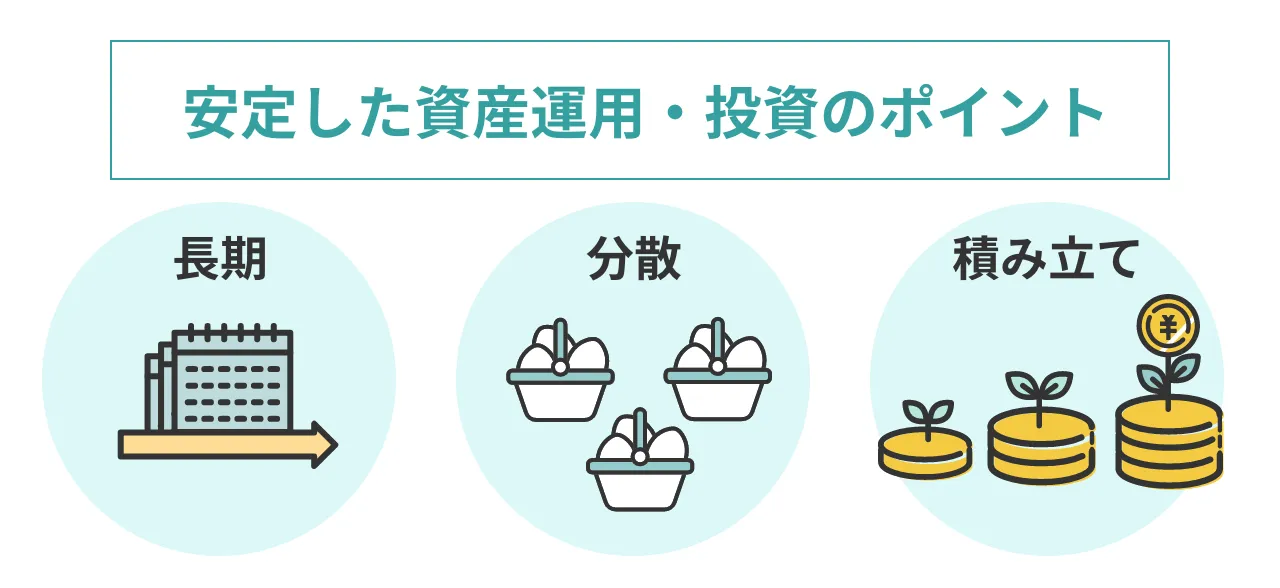

安定した資産運用・投資を意識する

ライフプランの実現に向けた資産運用や投資では安定を意識することが大切です。同じ投資でも、取引スタイルによってはギャンブル性が高くなります。

着実な資産形成を目指すなら、投資は長期・分散・積立を基本とするようおすすめします。

長期

投資は長期投資を基本とするようおすすめします。一般に投資は期間が長くなるほどリターンの振れ幅を抑えやすいといわれています。長期投資で臨むことで、頻繁に値動きをチェックする手間からも解放されます。

分散

異なる複数の資産や銘柄を組み合わせて投資することを分散投資といいます。例えば株式と債券に同時に投資するようなケースです。分散投資はリスクが小さくなる傾向にあるため、安定的な資産運用に向いています。

金融商品はそれぞれ値動きの傾向が異なります。同一日に値上がりする商品もあれば値下がりする商品もあります。そのような商品を組み合わせて分散投資すると、保有する各商品の値動きが打ち消し合い、全体としては小さな値動きになる効果に期待できます。

積み立て

資金を一度に投じるのではなく、定期的に購入し続ける方法を積立投資といいます。投資タイミングを計る必要がないため、細かい値動きに左右されないメリットがあります。

また一定の金額を積み立てることで取得単価が低下する効果にも期待できます。価格が安いときは多く買い、価格が高いときは少なく買うことが繰り返されるためです。これを「ドルコスト平均法」と呼びます。

ただし期待リターンがプラスなら、理論的には資金を早く投じる方が利益は大きくなります。値上がりが続くとき、積立投資の利益は一括投資を下回りやすい点には留意してください。

貯金とバランスをとる

資産のすべてをリスク商品に投じないことも大切です。

投資は損失が生じる可能性があります。常に増えるわけではなく、反対に資産を減らすことも十分に考えられます。資金が必要なタイミングで値下がりしていた場合、支払いができず生活に深刻な影響が出る可能性があります。

リスク商品は貯金とのバランスが大切です。ライフイベントで必要になる費用や住宅ローンの支払いなどは貯金で対応することが望ましいでしょう。銀行預金の場合、元本1000万円とその利息分は預金保険の対象でもあります。確実に準備したい費用は銀行預金の方が向いていると考えられます。

まとめ

金融資産を保有する40代の平均貯金額は469万円でした。より広義の貯蓄額では平均値で785万円、中央値で200万円となっています(2022年。いずれも総世帯)。

貯金を増やすには家計簿の作成と無駄な支出の削減、先取り貯金などが有効です。積極的にお金を増やしたいなら資産運用も選択肢となるでしょう。資産運用を行うならNISA(ニーサ)やiDeCo(イデコ)といった優遇制度の活用も検討したいところです。

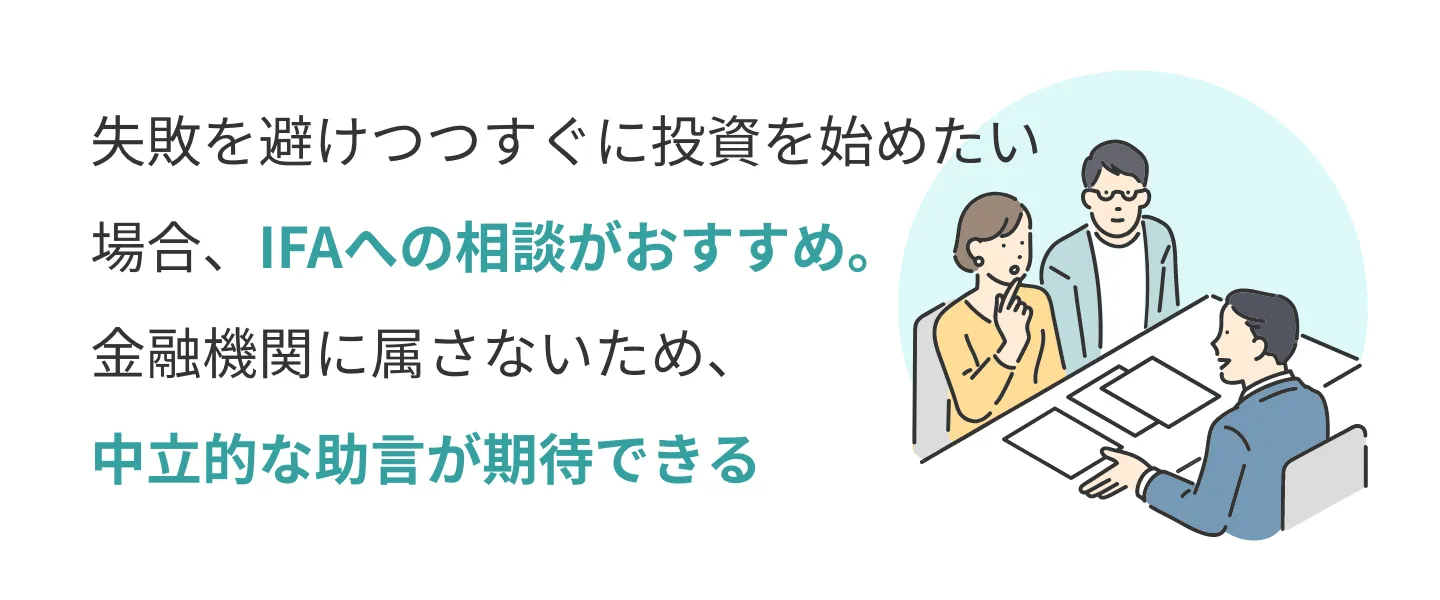

資産運用は誰でも始められます。しかし資産運用にはリスクがあることから、知識がないまま始めることはおすすめできません。とはいえ40代ともなると日々の生活は忙しく、退職も迫りつつあり、知識の習得を待つのも惜しいのではないでしょうか。

失敗を避けつつすぐに投資を始めたい場合、資産運用アドバイザー、とりわけIFAへの相談がおすすめです。IFAとはIndependent Financial Advisorの略で、独立系ファイナンシャルアドバイザーを指します。金融機関に属さないため、中立的な助言が期待できます。

IFAの紹介を受けられるサービスが「資産運用の無料相談窓口」です。IFAは全国に存在しますが、自分にぴったりのIFAを見つけるのは簡単ではありません。資産運用の無料相談窓口では独自の基準で信頼できるIFAを選定し、無料で紹介するサービスを提供しています。IFAとの相談料も無料です。

資産運用のアドバイザーをお探しならぜひ資産運用の無料相談窓口のご利用をご検討ください。

資産運用でお悩みの方へ

無料相談サービスとは?