閉じる

- トップ

- ファイナンシャルプランナー(FP)への有料相談の注意点・費用を紹介

ファイナンシャルプランナー(FP)への有料相談の注意点・費用を紹介

家計の見直しや、住宅の購入、教育資金のほか、資産運用や保険の見直し、年金や税金など、お金に関する総合的な専門的な知識を持つファイナンシャルプランナー(FP)への相談は、無料のものもあれば有料のものもあります。

無料で相談できるならそうしたいけれど、無料だと相談内容が限られるのではないか、または、相談が無料な分だけ高い商品を売りつけられるのでは、と不安を持つ方もいるのではないでしょうか。

そもそも、相談内容が漠然としているなかで、はじめから有料相談を利用するべきなのかという疑問を持つ方もいるでしょう。

この記事では、ファイナンシャルプランナー(FP)への相談料の相場や相談できる内容について解説するとともに、有料相談を利用する際の注意点について紹介します。

目次

ファイナンシャルプランナーへの相談はいくら?料金相場について

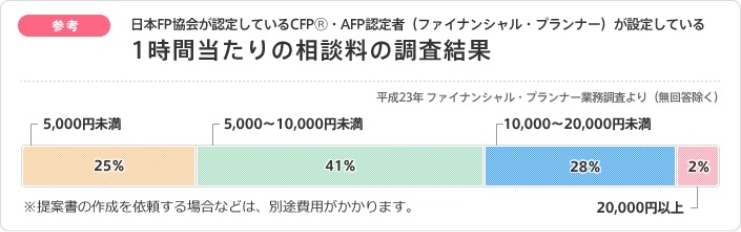

ファイナンシャルプランナー(FP)への相談料は、FPによって異なります。日本FP協会の調査によると、1時間あたりの相談料の相場は5,000円~1万円未満が最も多く47.3%と全体の約半分を占めています。次いで多いのが1万円~2万円未満で33.5%です。5,000円未満も14.2%存在しており、無料相談を行っているFPはここに含まれています。総じて、1時間あたりの有料相談の相場としては、1万円前後と考えてよいでしょう。

- 出典:日本FP協会|料金体系について

また、料金設定も上のような時間あたりで決めているFPもいれば、顧問契約を結び年間単位で顧問料を設定しているケースもあります。

顧問契約の場合、月額料金を設定し、年間の金額に換算する方法が多くとられます。

ほかには資産総額の何%など、定率制を用いているケースや、時間あたりの相談料に加えて書類作成などが発生する場合はサービス料として別途料金が必要になるケースもあります。

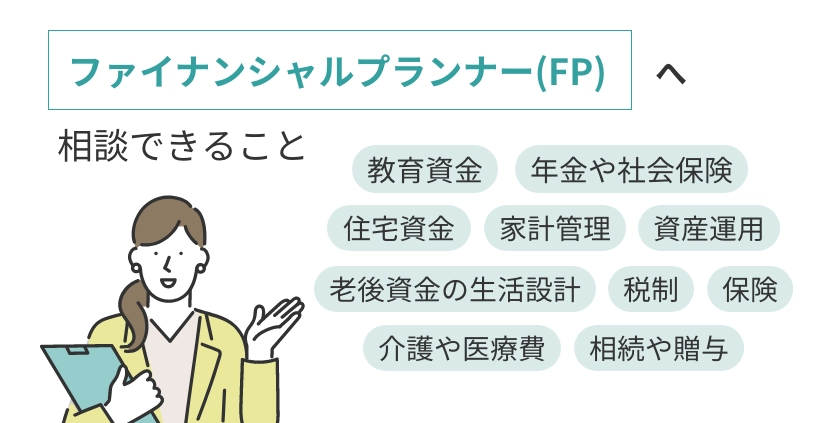

ファイナンシャルプランナーに相談できること

ファイナンシャルプランナー(FP)は、以下のようなさまざまな分野について相談できます。

ここではそのなかのいくつかについて紹介します。

老後資金

リタイア後の主な収入は年金のみになります。老後生活を送るにあたり、自分がどのような暮らし方をしたいかにもよりますが、公的年金だけでは資金が不足してしまう可能性があります。

そのため、自分は公的年金収入をいくらくらい受け取れるのか、そして自分が理想とする暮らしを送るためには、リタイア時までにどのくらいの金額を準備しておく必要があるのかをしっかりと把握しておく必要があります。

最近ではインターネット上で無料のシミュレーションを行うことができるツールもありますが、FPに相談することで、より詳細な老後資金のシミュレーションを行うことが可能です。

実際に生命保険文化センターの調査によると、老後にゆとりのある生活を送るためには、毎月約38万円が必要だと言われています。そして、公的年金では不足する部分については、自助努力で準備しなければなりません。

老後資金でFPに相談できる具体的な内容は以下のとおりです。

- 老後に必要な生活費はどのくらいなのか

- 老後に必要な生活資金をどのように準備したらいいのか

など。

- 参考:生命保険文化センター|老後の生活費はいくらくらい必要と考える?(2022年度調査結果)

住宅ローン

住宅の購入は、人生で最も大きな買い物です。そのため、住宅ローンを利用して購入する人がほとんどですが、自分の今の年収だとどのくらいの家が買えるのか、逆に購入したい家があるけれど、今の収入で購入して返済を続けていくことはできるのかといった悩みを持つ人も多いでしょう。

また、住宅ローンを利用するにあたって、固定や変動どちらの金利タイプを選ぶべきなのか、利用する金融機関や無理のない返済額などについて、FPに相談することでアドバイスをもらえます。

住宅ローンでFPに相談できる具体的な内容は以下のとおりです。

- 今の自分で購入できる物件の価格はどのくらいなのか

- 住宅ローンを組む際に気をつけたい点

- 現在住宅ローンを返済中だが、返済の負担を軽くしたい

- 加入する団体信用生命保険の種類

相続対策

もしも自分に万が一があった際、どのくらいの相続税がかかるのかや、相続税対策として生前贈与を考えているけれどどのように行えばいいのか分からない、といった不安は多くの方が持つ悩みでしょう。

また、相続する側も同様に、相続財産によっては高額な相続税が発生する可能性があり、その支払いに対する準備が必要です。

FPには、このような相続や贈与に関する相談も可能です。

相続対策でFPに相談できる具体的な内容は以下のとおりです。

- 遺言など、相続に対する準備をどのように行えばいいか知りたい

- 孫に対して財産を贈与したいと思っているが、贈与税はかかるのか

- 実際に相続税が発生するのは、どのようなケースなのかを知りたい

- 相続対策として生前贈与を考えているが、注意すべき点はあるのか

保険・保障内容の見直し

私たちが加入している生命保険には、死亡時に保険金が受け取れるものや、入院や手術の際に給付金が受け取れる医療保険、がんへの保障に特化したがん保険などがあります。ほかにも子どもの教育資金を準備する目的で学資保険に加入している人もいるでしょう。

しかし、必要な保障はライフプランやライフイベントの変化によって変わりますので、その都度見直しが必要です。また、必要となる保障以上の保険に加入していることで、無駄な保険料を支払っていることにもなりかねません。

保険についてFPに相談できる具体的な内容は以下のとおりです。

- 現在加入している保険の保障内容を詳しく知りたい

- 加入している保険の保障内容が本当に自分に合っているか知りたい

- 加入してから一度も保険を見直していないけれど、大丈夫なのか

- 保険を見直す必要があるなら、どのように行えばいいのか

資産運用

超低金利の時代が続き、銀行に預けていても資産が増えないことから、運用の必要性を感じている人が増えています。しかし、義務教育で投資教育を受けていない世代では、どのように運用していけばいいのか分からないという声も多く聞かれます。

非課税で運用できるNISAや老後資金の形成を目的としたiDeCoに興味を持っているものの、どのように始めたらいいのかという悩みをFPに相談できます。

ただし、資産運用や将来の資産形成に関する詳しいアドバイスを受けたい場合は、ファイナンシャルプランナー(FP)は相談先に適していません。

なぜなら金融商品(投資信託や株式など)の販売や助言を行うには、販売資格(金融商品仲介業者および証券外務員など)が必要だからです。

資産運用でFPに相談できる具体的な内容は以下のとおりです。

- 運用を行いたいがどのような商品で行えばいいのか分からない

- 運用商品それぞれがもつ特徴や運用を行ううえでの注意点を知りたい

- 現在運用を行っているが、このままでいいのか、見直すべきなのかを知りたい

- 退職金を運用したいが、どのような商品で運用するべきかを知りたい

もしあなたがFPのように総合的な相談を行いつつ、資産運用でどんな商品を選べばよいのかなどの具体的なアドバイスも一緒に受けたい場合は、IFA(独立系ファイナンシャルアドバイザー、Independent Financial Advisor)への相談がおすすめです。 IFAについては後ほど詳しく説明します。

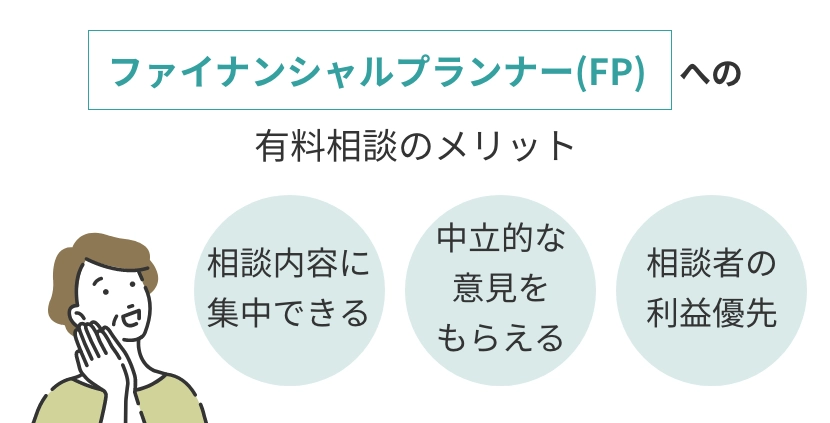

ファイナンシャルプランナーの有料相談のメリット

有料でファイナンシャルプランナー(FP)に相談する場合、無料で相談するのと比べてどのようなメリットが得られるのでしょうか。

この章では、有料相談を受けることで得られるメリットについて解説します。

相談内容に集中できる

無料相談を行っているFPでは、相談自体が無料である代わりに、多くの場合、手数料のかかる商品提案が発生します。

もちろん、お金の相談を行ったうえで、真に必要な商品の提案が受けられるのであれば、むしろ商品の提案まで受けられることは相談者にとってメリットです。

しかし、多くのFPは保険会社の代理店は兼業しており販売できるものの、投資信託や株式の販売資格は持ちません。そのため、無料相談のFPでは話題が保険のアドバイスに偏りやすく、相談者の本来の相談内容に集中できない可能性は否定できません。

有料相談のFPの場合は、相談自体に対して対価を受け取っているので、無理な商品提案が起こりにくい環境にあり、相談者は自分が一番聞きたい内容をゆっくりと集中して相談することができます。

中立的な意見をもらえる

有料で相談依頼を受けているファイナンシャルプランナー(FP)は、大手金融機関に属さない独立系FPや、専業のFP事務所が多い傾向にあります。これらのFPでは、大手金融機関のFPのように自社の金融商品を勧めることがありません。

そのため、どこかの会社に偏った商品ばかりではなく、公平な立場から中立的立場のアドバイスが得られる点は有料相談ならではのメリットです。

相談者の利益優先

”相談内容に集中できる”でもご説明したように、有料相談のFPの場合は、相談自体に対して対価を受け取っているので、無理な商品提案が起こりにくい環境にあります。そのため、有料相談のFPは、相談者の利益優先でアドバイスを行います。

保険や運用の商品に関する具体的なアドバイスは受けられないものの、その背景にある家計の収支や今後のライフイベントに関するプランニングを、ゆっくりと相談できる点が有料相談のFPのメリットです。

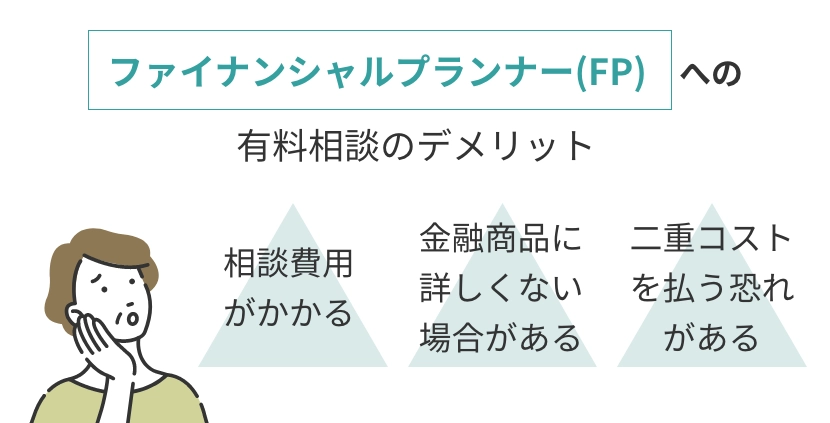

ファイナンシャルプランナーの有料相談のデメリット

ファイナンシャルプランナー(FP)に有料相談を依頼するには、上で紹介したメリットが得られる反面、デメリットもあります。

この章ではファイナンシャルプランナー(FP)に有料相談を依頼するうえでのデメリットについて解説しますので、メリットと合わせて内容をしっかりと理解しておきましょう。

相談費用がかかる

有料である以上、相談費用がかかる点がデメリットです。時間制であれば相談料の時間あたりの単価が高く、相談時間が長くなるとその分必要となる相談料もかかります。

相談する内容によっては、自分で調べたり、無料相談でも回答が得られる場合もあるため、結果としてはもったいないと感じる場面もあるかもしれません。

基本的にファイナンシャルプランナーはお金まわりのプロフェッショナルですが、ファイナンシャルプランナーによって得意な分野もあれば不得意な分野もあります。有料相談を依頼する際には、依頼しようと思うファイナンシャルプランナー(FP)のホームページなどで相談実績などを調べ、この人になら相談してみたいと思えるようなファイナンシャルプランナー(FP)を選ぶことが大切です。

金融商品に詳しくない場合がある

有料のファイナンシャルプランナーは相談に特化していることから、特定の商品を無理に提案するケースは少ないです。そのため、個別の商品の具体的な内容については正確に把握できていないケースがあります。

保険商品にしても、さまざまな保険会社が多くの保険商品を販売しており、その内容も時代によって変化していきます。商品提案を主としていないがゆえに、独立系のファイナンシャルプランナーが持っている商品の知識が最新のものであるかどうかは判断が難しいところです。

また、多くの場合FPは保険代理店の業務は兼任していても、投資信託や株式の提案を行う資格は保有していません。そのため、「じゃあ具体的にどの商品をいくら分買えばいいの?」と金融商品について詳しく聞きたい場合は、そもそもファイナンシャルプランナーは相談相手として向いていない可能性が高いです。

FPのようにお金の総合的な相談が出来て、かつ、金融商品の詳しい説明も受けたい場合は、IFA(独立系ファイナンシャルアドバイザー)が相談に適しているといえるでしょう。IFAについては記事下部で解説します。

二重コストを払う恐れがある

独立系のファイナンシャルプランナー(FP)は金融商品を販売できないため、投資信託や株式などの商品を購入するためには、自分でどこかの証券会社の口座開設を行い、どの商品をいくら買うのかを決める必要があります。その際、金融商品の購入には手数料がかかります。

そのため、ファイナンシャルプランナー(FP)に支払う相談料と合わせ、二重にコストがかかる可能性がある点も把握しておきましょう。

無料相談と有料相談の違い

基本的に無料相談と有料相談では、相談できる内容が異なります。

単なる家計の見直しや、ライフプランの作成などは無料相談でも十分でしょう。

他には

- 漠然とした将来への不安について相談したい

- 資産形成の方法を知りたい

- ライフプランの作成を依頼したい

- 住宅ローンを検討したい

といった内容であれば、無料相談で行えます。

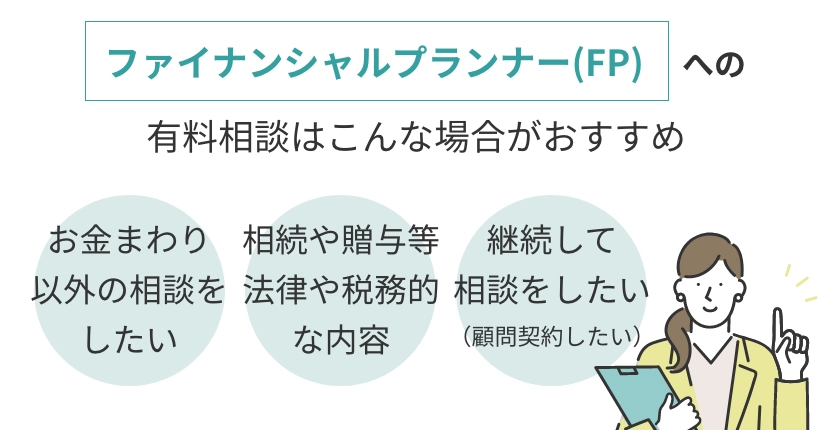

逆に、お金まわり以外の相談をしたい場合や、相続や贈与など法律や税務的な内容が絡んでくる内容であれば、有料相談を選ぶことをおすすめします。

また、継続して相談をしたい(顧問契約を行いたい)と考えている場合も有料相談がおすすめです。

有料相談は相談料が発生するというデメリットがあることからも、相談したい回数によって無料相談か有料相談か選ぶと良いでしょう。

ファイナンシャルプランナーに相談する際の注意点

ファイナンシャルプランナー(FP)に相談する際には、以下の点に注意するようにしましょう。

- 相談料の確認

- 相談内容の準備

- 相談するファイナンシャルプランナー(FP)の得意分野および不得意分野の把握

これらの内容について、次項で詳しく解説します。

料金を確認する

ファイナンシャルプランナー(FP)に相談する前に料金体系がどうなっているのかを確認しましょう。

例えば時間制で1時間いくらと設定している場合、相談時間が1時間半だった時に2時間分の金額になるのか、1時間以降は30分単位で計算してくれるのかで支払う料金も異なります。

さらに、追加で資料作成を依頼した際、別途料金が発生するのかどうかも確認しておきましょう。

相談内容などを準備しておく

相談内容と内容の詳細が分かる資料を準備しておきましょう。

例えば家計の見直しであれば、家計の収支が分かるもの(家計簿アプリでも可)や、保険の見直しであれば、現在加入している保険証券を準備しておく必要があります。

ほかにも、資産状況が分かるもの(預貯金の明細)、年収が分かるもの(源泉徴収票や確定申告書の写し)などがあればよいでしょう。

状況に応じて、購入する住宅の内容が分かる資料や返済している奨学金や各種ローンの返済計画表、ねんきん定期便などがあると、より詳しい状況が把握でき、相談時間の短縮にもつながります。

得意分野・苦手分野があることを理解しておく

ファイナンシャルプランナー(FP)すべてが、相談した内容に完璧に応えられるわけではありません。ファイナンシャルプランナー(FP)によっては得意分野や不得意な分野があります。

どのような分野を得意にしているのかなどは、ファイナンシャルプランナー(FP)のホームページなどで確認できますので、事前に確認することを忘れないようにしましょう。

相談内容によって、FPの中でも向き不向きがありますし、そもそも相談内容によってはFPでは満足な対応ができない場合があります。

相談内容によって、FP以外も相談先として検討することをおすすめします。

以下に相談内容別の相談先早見表を記載しますので、参考にしてください。

| 相談内容 | FP |

銀行 |

証券会社 |

保険会社 ・代理店 |

IFA |

|---|---|---|---|---|---|

| 家計相談 | ○ | × | × | × | ○ |

| 資産運用 老後の資産 形成 |

△ | ○ | ○ | △ | ○ |

| 保険の加入 保険の見直し |

○ | ○ | △ | ○ | ○ |

| 住宅ローン 不動産 |

○ | ○ | × | × | △ |

| 税務節税 対策 |

△ | △ | △ | △ | △ |

| 退職金運用 | △ | ○ | ○ | △ | ○ |

| 相続 事業承継 |

△ | △ | △ | △ | △ |

「マネーの悩み」は「ゴール」を明確にして相談先を決めよう

総合的なお金の相談を考えるとき、真っ先に思い浮かびやすいのはファイナンシャルプランナー(FP)ですが、”得意分野・苦手分野があることを理解しておく”で説明したように相談したい内容によって実はFPは相談に向かない場合があります。

そのため、相談先を探す時は、自分が何を一番相談したいのかを考えてそれに合わせたアドバイザーを探すことが重要です。

特に、FPへの相談を検討している方であれば、多くの場合IFA(独立系ファイナンシャルアドバイザー)への相談も選択肢に入ってくるはずですので、IFAについての理解も深めておくべきでしょう。

資産運用も相談したいならIFA

FPのように総合的なお金の相談が出来て、なおかつ資産運用の相談にも詳しいアドバイスをしてくれるアドバイザーを探している方には、IFA(独立系ファイナンシャルアドバイザー)がおすすめです。

ゴール(資産運用の目的)ベースのアドバイス

ご自身の資産状況やライフプランから、将来安心できる資産形成を考えるなら、IFAへの相談が有力な選択肢です。

優秀なIFAは、「ゴールベースアプローチ」という資産運用の考え方をしています。

ゴールベースアプローチとは、人生における夢や目標を設定し、その実現のために必要な資金活用の計画を立て、ゴールから逆算しながら資産運用を行う考え方です。

例えば、「老後は毎年、家族全員で海外旅行がしたい」や「お金に不自由のない老後生活を送りたい」などの夢や目標をゴールとして設定することができます。

IFAならお金の悩みをワンストップでサポート

IFAは、総合的な資産の相談のプロとして、近年注目を集めています。

IFAが取り扱う金融商品は、投資信託や株式、債券、ETF(上場投資信託)、保険などさまざまです。更に、多くのIFAはFPとしての資格も持ち、保険代理店の業務も兼業しているため、FPとしてのアドバイスも行いつつ、具体的な商品も提案できる点が強みです。

IFAは、ライフプランの作成から投資スタイル分析、ポートフォリオ提案、おすすめ金融商品までをワンストップで相談でき、弁護士や税理士、司法書士などと提携しているため、相続対策など専門的なアドバイスであっても各専門家と解決に当たることができます。

独立・中立、顧客の立場で資産運用を支援

日本でIFAと呼ばれるのは、金融商品仲介業者として内閣総理大臣の登録を受けたアドバイザーです。

あくまで仲介業者なので、IFAは証券会社と委託契約を結んでいるものの、特定の金融機関には所属していません。そのため、銀行や証券会社の担当者と違って販売ノルマや、異動や転勤での担当者の変更もありません。

中立的な仲介業としての立場から、資産運用の目標設定から達成までを寄り添って支援するIFAは、長期の資産運用において心強い味方です。

IFAのデメリットは会社選びの難しさ、探すときはプロに相談!

IFAへ相談する際のデメリットは、自分に合った会社を選ぶのが難しい点です。IFAは全国に約750社もあり(2023年2月末時点)それぞれに強みや特徴が異なっています。

IFAはまだ比較的新しい業態であるため、インターネット上にも情報が少なく、各社のホームページを見るだけでは自分に合った相談先を見つけるのは難しいでしょう。

それらの内容を1社1社調べて自分に合うところを探すのは大変です。そんなときにはIFA紹介サービス「資産運用の無料相談窓口」の利用がおすすめです。

IFA紹介サービス「資産運用の無料相談窓口」では、お客さまのご要望をもとに、最適なIFAを紹介してもらえ、利用料は完全無料です。

ファイナンシャルプランナーへの相談についてのよくある質問

最後に、ファイナンシャルプランナー(FP)への相談についてよくある質問とその回答を紹介します。

Q.ファイナンシャルプランナーへの無料相談が危険ってほんと?

A.

ファイナンシャルプランナー(FP)への相談が無料か有料かは、そのファイナンシャルプランナー(FP)がどのような立場で活動をしているかによって異なります。

企業に所属している企業系のファイナンシャルプランナー(FP)や、保険会社と業務委託契約を結んでいるファイナンシャルプランナー(FP)などは相談料が無料のケースが多いですが、自社や業務委託提携先の扱う保険商品など、偏った商品を積極的にすすめられる可能性がある点に注意しておきましょう。

Q.ファイナンシャルプランナーで無料相談できる理由は?

A.

一般的に家計収支の見直しや貯蓄のコツ、資産運用や税制などの基礎知識のほか、ライフプランニング表の作成などは、無料相談でも問題ありません。また、継続的に相談する可能性が低い相談内容であれば、無料相談でも大丈夫でしょう。

ただし、無料相談で得られる情報には限界があります。より詳しいアドバイスをもらいたいと思う場合や、継続して相談にのってもらいたいと思うなら、有料相談を選ぶことをおすすめします。

資産運用でお悩みの方へ

無料相談サービスとは?